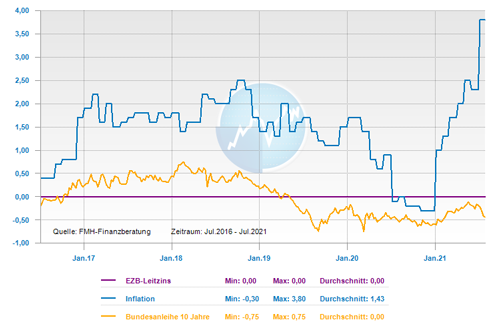

Die Europäische Zentralbank (EZB) hat mit einer neuen Strategie ihren Handlungsspielraum für das Inflationsziel erheblich erweitert. Auch wenn Christine Lagarde betont, dass die Änderung nicht ganz so exzessiv wie die der Federal Reserve System (Fed) ausfällt, so ist diese aber dennoch immens. Denn die EZB ist nun nicht mehr gezwungen, ab einer Inflationsrate von zwei Prozent einzuschreiten, sondern kann zukünftig temporär höhere Raten tolerieren, ohne dass sofort gegengesteuert werden muss.

Zum einen legitimiert die Europäische Zentralbank (EZB) damit alle aktuell eingesetzten geldpolitischen Instrumente für die Zukunft, unabhängig von eventuellen Krisensituationen. Zum anderen ist der Boden bereitet für neue, bisher noch nicht eingesetzte Maßnahmen, um eine gewünschte Geldflut noch weiter zu verstärken. Denn die Stellschraube über den Leitzins, der ohnehin schon bei null Prozent liegt, reicht ganz offensichtlich nicht mehr aus, um das Inflationsziel nachhaltig zu erreichen. Für Fachleute ist dies ein erneutes „whatever it takes“, nur dieses Mal nicht für die Euro-Rettung, sondern um die Inflation mittelfristig auf zwei Prozent zu bringen. In ihrer EZB-Ratssitzung im Juli 2021 wurde die Politik des billigen Geldes noch einmal bekräftigt.

Was für Auswirkungen hat die aktuelle EZB Entscheidung für die Immobilienmärkte und die Bauzinsen

Durch die EZB-Strategieänderung ist die Anhebung des Leitzinses in noch weitere Ferne gerückt und die Inflation wird durch die Änderung gestärkt. Damit werden verzinsliche Anlageformen wie Sparbücher, Festgelder, Lebensversicherungen oder Anleihen weiter an Attraktivität verlieren. Dagegen werden Sachwerte wie Immobilien oder Aktien weiter profitieren. Deshalb ist zu erwarten, dass es eine anhaltende oder sogar verstärkte Nachfrage nach Immobilien geben wird, beispielsweise für die Altersvorsorge oder Wertsicherung von Vermögen. Auf den Punkt gebracht: Die EZB leistet auch in Zukunft einen relevanten Beitrag dazu, dass die Immobilienpreise auch in den kommenden Jahren weiter steigen werden. So wird auch die Gefahr von Übertreibungen hierdurch nicht kleiner. Solange jedoch die Zentralbanken langfristig als manipulativer Spieler im Markt aktiv mitwirken, droht keine akute Blasenbildung.

Häuslebauer und Immobilienkäufer bekommen Lieferengpässe beim Baumaterial und Preissteigerungen zu spüren

Die Corona-Pandemie bleibt für Häuslebauer und Immobilienkäufer in vielerlei Hinsicht marktbestimmend. Die Preissteigerung für Baumaterial hatte in den letzten Monaten, unter anderem wegen den Corona bedingten Lieferengpässen, deutlich zugelegt. Die Konjunkturaussichten haben sich in den vergangenen Wochen weiter aufgehellt, auch wenn diese mit Blick auf neue Virusvarianten und Lockdowns sich jedoch auch wieder eintrüben könnten. Die amerikanische Notenbank Federal Reserve System (Fed) will die Leitzinsen bis Ende 2023 in voraussichtlich zwei Schritten erhöhen. Die Europäische Zentralbank (EZB) beurteilt die aktuelle Wirtschafts- und Inflationsentwicklung indes trotz der aktuell positiven Vorzeichen vorsichtiger und stellt vorerst keine Zinswende in Aussicht.

Die Anleiherenditen sinken wieder und was bedeutet dies für die Entwicklung der Baufinanzierungszinsen

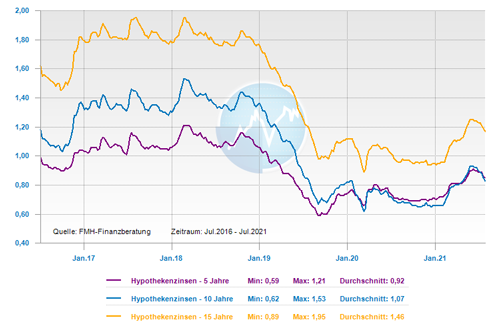

Die Renditen der Bundesanleihen, welche als wichtige Messlatte für die Immobilienfinanzierung gelten, zeichnen die vorsichtig optimistische Marktlage der vergangenen Monate nach. Die Nachfrage nach den als sicher geltenden Papieren ist geringer als vor einigen Monaten. Dies hat das Zinsniveau etwas angehoben, was auch Baufinanzierer zu spüren bekommen. So bleiben die Zinsen für Baufinanzierungen auf einem absolut niedrigen Niveau. Nachdem es in der ersten Jahreshälfte eine leichte Aufwärtsbewegung gegeben hat, sind die Bauzinsen in den letzten Wochen wieder gesunken. So beträgt der Top-Zins für ein 10-jähriges Darlehen aktuell nur 0,49 Prozent, für eine 15-jährige Darlehensfestschreibung bei 0,86 Prozent und eine 20-jährige Zinsbindung liegt bei 1,06 Prozent. Die Tendenz wird sich voraussichtlich in den nächsten Wochen fortsetzen, denn die EZB hat mit der Neuausrichtung ihrer Strategie den Zinsen bis auf Weiteres das Aufwärtspotenzial genommen. Wer eine Erst- oder Anschlussfinanzierung benötigt, kann also weiterhin historisch günstige Zinsen erwarten und muss mit Schwankungen nur in einem sehr engen Korridor rechnen.

Wie sieht die Perspektive zum Jahreswechsel und die Prognose für 2022 aus?

Der Strategiewechsel der EZB bringt für Fachleute die These auf, dass sich die Rendite der 10-jährigen Bundesanleihe wohl auf absehbare Zeit wieder aus dem negativen Bereich herausbewegen wird. In der Folge bleiben die Baufinanzierungszinsen weiterhin extrem niedrig und das mit hoher Wahrscheinlichkeit auch langfristig. Preistreibenden Entwicklungen wie steigenden Inflationserwartungen und positiven wirtschaftlichen Aussichten stehen die massiven Gelddruckmaschinen der EZB gegenüber und diese wurden gerade noch einmal mit neuen Druckerpatronen bestückt. Die EZB-Chefin Christine Lagarde lässt sich von ihrem Kurs nicht abbringen, die Finanzmärkte zu stützen. So drosselt sie weder das Tempo der Anleihekäufe im Rahmen des Notfallprogramms PEPP, noch lässt sie sich bezüglich eines möglichen Endes unter Druck setzen. Auch in der letzten EZB-Sitzung wollte sich Christine Lagarde nicht auf ein Ausstiegsszenario aus dieser ultralockeren Politik festlegen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schäden durch Starkregen und Hochwasser – Was ist für die Schadenregulierung mit der Versicherung zu beachten

Pool im Garten – Was ist beim Versicherungsschutz zu beachten

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern