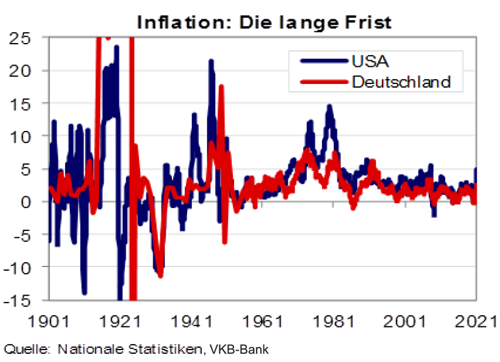

Episoden extrem hoher Inflation finden sich oft in einer Konstellation, in der einem hohen Finanzbedarf des Staates eine ungenügende privatwirtschaftliche Finanzierung gegenübersteht. Wenn in der Folge die Notenbank zur Finanzierung der Staatsausgaben eingesetzt wird, kann ein solcher Prozess sogar eine Hyperinflation – wie in der Weimarer Republik – auslösen. Dies setzt aber voraus, dass die Notenbanken unter staatlicher Kontrolle stehen.

Ebenso lässt sich die Inflation in den USA nach dem zweiten Weltkrieg mit staatlicher Einflussnahme auf die Geldpolitik in Zusammenhang bringen. Trotz der 1913 gesetzlich festgeschriebenen Unabhängigkeit der Notenbank wurde die US-Geldpolitik zwischen 1933 und 1951 faktisch vom Kongress und der Regierung bestimmt. Bemerkenswert ist der Anstieg der Inflation zwischen Mitte der 1950er und Anfang der 1980er Jahre, wobei die Ursachen im Wesentlichen in einer aktivistischen Wirtschaftspolitik lagen, die einen Anstieg der Inflation in Kauf genommen hat. Zusätzlich wurde die Inflation in den 1970er Jahren Ölpreisschocks angeheizt.

Phasen hoher Inflation haben gemeinsam, dass diese letztlich das unbeabsichtigte oder tolerierte Resultat der Umsetzung (wirtschafts-)politischer Ziele ist. Die enorm hohen Anleihekäufe (quantitative Lockerung) führender Notenbanken in Industrieländern seit der Finanzkrise mögen auf den ersten Blick Parallelen zur Geschichte, als Zentralbanken als Notenpresse instrumentalisiert wurden, aufweisen. Die Motivation hinter den derzeitigen Anleihekäufen ist aber eine ganz andere. Die quantitative Lockerung wird seit der Finanzkrise von den Notenbanken auf breiter Front als geldpolitisches Instrument eingesetzt. Dabei erwerben die Notenbanken Staatsanleihen nach eigenem Ermessen und nicht auf Anordnung von Regierungen.

Entwicklung der Anlagemärkte im Juli 2021

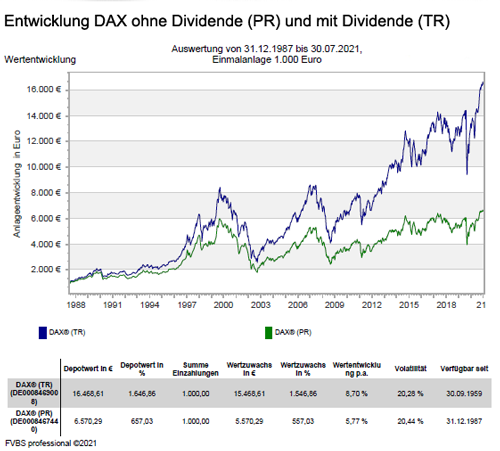

Der Juli 2021 war zusammenfassend betrachtet eher ein sehr ruhiger Börsenmonat. So stieg in den USA der S&P 500 Index um moderate 2,3 Prozent und der technologieorientierte NASDAQ Composite Index kam auf eine Zuwachs von 1,2 Prozent an. Dagegen war das europäische Aktienbarometer vielschichtiger und zeigte eine hohe Bandbreite unterschiedlicher Wertentwicklung. Je zyklischer die Prägung und je höher die Neuinfektionszahlen in den jeweiligen Ländern ausfielen, desto schwächer entwickelte sich tendenziell der lokale Aktienmarkt. So konnten Finnland und Schweden mit einem Plus von rund fünf Prozent aufwarten und lagen damit an der europäischen Spitze. Der deutsche DAX Index trat mit plus 0,1 Prozent eher auf der Stelle. Dagegen verloren Spaniens IBEX 35 Index und Russlands RTS Index über 1,5 Prozent und der britische FTSE 100 Index musste auch um -0,1 Prozent nachgeben. Der Eurostoxx 50 Index konnte dagegen um +0,6 Prozent zulegen.

Dagegen mussten die meisten asiatischen Aktienindizes heftige Verluste hinnehmen. So verlor der japanische NIKKEI 225 Index 5,2 Prozent und der chinesische SSE Composite Index kam mit 5,4 Prozent unter die Räder. Auch Hang Seng Index gab nach und rutschte gar um 9,6 Prozent ab. Grund für den Ausverkauf war eine Vielzahl staatlicher Eingriffe chinesischer Behörden. Sie trafen die heimischen Bildungs-, Technologie-, Gesundheits- und Immobilienwerte mit immenser Wucht und hatten Ausstrahlungswirkungen auf die gesamte südostasiatische Region.

Dazu kam, dass sich die Corona-Deltavariante besonders rasch ausbreitete. Bisher hatte Asien verstärkt auf die Abstands- und Hygieneregeln gesetzt. Die Impfungen gegen den Corona-Virus schritten dagegen nur langsam voran, so dass die neue Variante infolge der hohen Infektiosität ein leichtes Spiel hatte. Zugleich führten die rigorosen Eindämmungsmaßnahmen in vielen asiatischen Staaten zu anhaltenden Lieferschwierigkeiten bei vielen Vorprodukten. Dennoch blieben insgesamt die Auswirkungen auf das Wachstum begrenzt. So stiegen die als Vorreiter angesehenen südkoreanischen Exporte im Juli um mehr als ein Drittel.

Trotz einer hohen Inflation sinken die Zinsen

Obwohl die Inflation im Juli 2021 die Erwartungen deutlich übertraf und vielerorts sogar die Preissteigerungen nach der Finanzkrise vor 13 Jahren in den Schatten stellte, sanken die Renditen dies- und jenseits des Atlantiks abermals und die Zinskurven flachten sich weiter ab. So sahen sich zwar mehrere Notenbanken der westlichen Welt genötigt, ihre Inflationsprognose anzuheben, nicht aber ihre geldpolitische Expansionsstrategie anzupassen. Die US-Notenbank Federal Reserve System (Fed) beließ die Zinssätze sowie ihre Zinsprognose unverändert und setzte ihre Anleihenkäufe in einem unvermindertem Tempo weiter fort. Vor der Diskussion über eine mögliche Drosselung der Anleihekäufe will die Fed auf eine deutlichere Verbesserung am Arbeitsmarkt warten. Auch die Europäische Zentralbank (EZB) korrigierte ihr Inflationsziel auf symmetrische 2 Prozent und die Anleihenkäufe könnten sogar noch weiter ausgeweitet werden.

Die Rohstoffpreise profitieren dagegen vom Zinsrückgang

Durch den Zinsrückgang bekam der Rohstoffbereich einen Anschub, wodurch der Goldpreis um 2,5 Prozent anstieg und die Marke von 1.800 US-Dollar je Feinunze zurück eroberte. Auch Industriemetalle und Rohöl konnten sich verbessern, obwohl die chinesische Regierung mit der Freigabe strategischer Reserven die Rohstoffpreise versuchte zu stabilisieren.

Für Schwellenländer sind Rohstoffe ein Wachstumstreiber

Während die Rohstoffpreise im ersten Halbjahr des Jahres 2020 noch einen historischen Einbruch verbuchten, so stehen derzeit die Vorzeichen für ein längerfristiges Comeback auf einem sehr positiven Trend: Weltweit gibt es riesige Konjunkturprogramme, eine sich erholende Nachfrage sowie die Angebotsknappheit aufgrund von strukturellen Unterinvestments in den vergangenen Jahren treiben die Preise für Rohstoffe durchgängig nach oben.

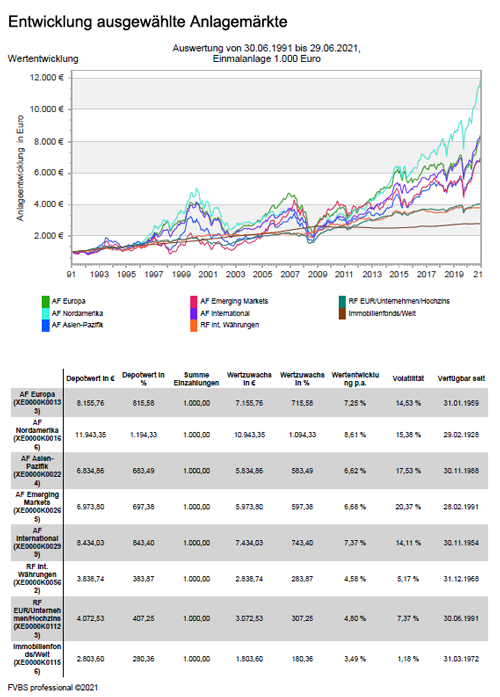

Rohstoffexporte sind für viele Schwellenländer weiterhin wichtige Wachstumstreiber. Aus diesem Grund ermöglicht die positive Preisdynamik, welche auch längerfristig anhalten dürfte, einen sehr optimistischen Ausblick für Schwellenländer in den kommenden Jahren. Deshalb dürfte in diesen Ländern das Wachstum im Jahr 2021 und auch in den folgenden Jahren darüber hinaus positiv überraschen. Dies betrifft besonders auf Lateinamerika zu, wo Rohstoffe für viele Länder mehr als zwei Drittel des gesamten Exportvolumens ausmachen.

Durch die klimafreundliche Politik entsteht ein Nachfrageschub für Metalle

So ist besonders für viele Basismetalle wie Kupfer, Nickel und Eisenerz mit einem weiterhin hohe Preise zu rechnen, obwohl diese bereits auf Rekordständen handeln. Neben strukturellen Angebotsdefiziten sollten Metalle dennoch von mehreren Aspekten profitieren. Einerseits befeuern die weltweit angekündigten riesigen Konjunkturprogramme Infrastrukturinvestitionen und damit die Nachfrage nach Basismetallen auf breiter Front. Andererseits wird es für viele Metalle auch einen Nachfrageschub aufgrund des weltweit verstärkten Fokus auf klimafreundliche Alternativen geben.

So wurde in den USA bereits ein Teil des im April 2021 bewilligten 1,9 Billionen USD schweren Hilfspakets für Investitionen im Klimaschutz und umweltfreundlichen Energien zugeteilt. Aber auch in Europa und China wächst der Fokus auf eine umweltfreundliche Politik. Profitieren sollten hiervon Metalle wie Kupfer, Silber, Nickel und Platinum, die für Elektrofahrzeuge, aber auch deren Batterien und Ladeinfrastruktur, sowie Solaranlagen und vieles mehr benötigt werden. Allein die Nachfrage nach Elektrofahrzeugen soll bis zum Jahr 2025 von 2 Millionen auf 8 Millionen steigen. Ein Elektrofahrzeug enthält im Durchschnitt fast dreimal so viel Kupfer wie ein Fahrzeug mit einem Verbrennungsmotor.

Schnelle Erholung der Mobilität und des Ölmarktes

Auch wenn der Anteil erneuerbarer Energien am Gesamtenergiemix stetig steigt, erwartet der Weltenergierat, dass fossile Brennstoffe, wie Öl, Gas und Kohle bis ins Jahr 2050 in absoluten Zahlen immer noch dominieren werden. Deshalb wird der Ölmarkt auch weiter relevant bleiben. Und während Metalle bereits wieder auf Rekordniveaus gehandelt werden, besteht für den Ölpreis noch ein Aufwärtspotenzial aus einer Normalisierung nach der Corona-Pandemie. Durch die erfolgreichen Impfstrategien und damit erreichter Immunität gegen COVID-19 erholt sich seit Anfang des Jahres kontinuierlich die globale Mobilität. Dadurch steigt auch wieder die Nachfrage nach Öl. Entsprechend stiegen die Preise inzwischen auf über 70 US-Dollar pro Barrel, was einem Anstieg von rund 40 Prozent seit Jahresbeginn entspricht.

Auch Agrarprodukte befinden sich auf einem Mehrjahreshoch

Viele Agrarprodukte, sowohl traditionelle Produkte wie Soja, Mais und Weizen, aber auch andere Rohstoffe wie Kaffee, Zucker oder Pflanzenöle, befinden sich derzeit ebenfalls auf einem Mehrjahreshoch. Allein im Monat Mai stiegen die globalen Lebensmittelpreise um 4,8 Prozent, was einer schnellsten Rate innerhalb von zehn Jahren entspricht. Diese Preiseentwicklung wurde angetrieben durch Angebotsausfälle, unter anderem aufgrund von Trockenheit und Ernteverzögerungen, aber auch durch Unterbrechungen in den Lieferketten, einer starken Nachfrage insbesondere aus China sowie einer Abwertung des US-Dollars. Gleichzeitig muss dabei jedoch auch ein scharfes Auge auf die Inflationsentwicklung aufgrund von Preisanstiegen bei den Nahrungsmitteln geworfen werden, da sich dies in ärmeren und/oder importabhängigen Schwellenländern sehr schnell auch negativ auswirken kann.

Ein Blick auf die aktuellen Anlagestrategien

In der für die Finanzmärkte wichtigen US-Wirtschaft ist die Normalisierung weiter im Gang und die Volkswirtschaften in Europa dürften mit etwas Verzögerung dieser Richtung folgen. Dieses Szenario ist an den Kapitalmärkten, denn führende Börsenindizes befinden sich auf Allzeithochs und die Kreditaufschläge von Unternehmensanleihen nahe Rekordtiefs, weitgehend eingepreist. Daher und aufgrund der bevorstehenden saisonal oft schwachen Börsenmonate sind überdurchschnittliche Kursgewinne wie in den letzten Monaten zusehends unwahrscheinlicher. Selbst bei etwas niedrigeren Ertragsaussichten unterstützen die wirtschaftlichen Entwicklungen und die monetären Rahmenbedingungen weiterhin eine Übergewichtung von Aktien und Unternehmensanleihen.

Zu den positiven Faktoren für die Börsen zählt insbesondere eine kräftige Zunahme der Unternehmensgewinne in diesem Jahr. Eine Korrektur wäre zu erwarten, wenn sich die wirtschaftliche Normalisierung verzögern sollte. Auch die US-Unternehmenssteuern bleiben in den kommenden Monaten weiter ein Thema, wobei eine Erhöhung wie sie Präsident Joe Biden anstrebt, angesichts der hauchdünnen demokratischen Mehrheit im Senat unwahrscheinlich ist. Der Anstieg der Inflation in den USA dürfte von den meisten Investoren als temporäres Phänomen betrachtet werden und kaum belasten. Bis zum Jahresende kann von leicht steigenden Anleiherenditen, insbesondere in den USA ausgegangen werden. Für die Börsen sollte dies in aller Regel keine negativen Auswirkungen haben.

So sprechen mittelfristig in einem weiter anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktien für Erfolg. Aufgrund des aktuellen Wirtschaftsszenarios werden konjunktursensitive Werte und damit auch das Segment kleinerer und mittelgroßer Unternehmen auf Erholungskurs bleiben. Aber auch bei Value-Aktien gibt es weiterhin Potenzial und auch defensive Unternehmen mit einer soliden Dividendenhistorie sollten besser abschneiden als Unternehmensanleihen mit Anlagequalität. Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen weiter wahrscheinlich. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug erhalten.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar Juli 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schäden durch Starkregen und Hochwasser – Was ist für die Schadenregulierung mit der Versicherung zu beachten

Elementarschutz – Die Pflichten bei Rückstau für den Versicherungsnehmer

BEG-Förderung bei der KfW startet – Neue Bundesförderung für effiziente Gebäude (BEG) Programme 261, 262, 263, 461, 463

Quelle: Bereich “ Durch die klimafreundliche Politik entsteht ein Nachfrageschub für Metalle“ von MainFirst GmbH