Immer weniger Beitragszahler müssen immer mehr Ruheständler finanzieren, Vater Staat ächzt unter der Last seiner Zuschüsse. Längst ist ausgemacht, dass die gesetzlichen Leistungen in Zukunft weiter sinken – damit wird Altersvorsorge immer mehr zur Privatsache. Die höhere Lebenserwartung und die sinkenden Geburtenraten haben daran den größten Einfluss.

Immer weniger Beitragszahler müssen immer mehr Ruheständler finanzieren, Vater Staat ächzt unter der Last seiner Zuschüsse. Längst ist ausgemacht, dass die gesetzlichen Leistungen in Zukunft weiter sinken – damit wird Altersvorsorge immer mehr zur Privatsache. Die höhere Lebenserwartung und die sinkenden Geburtenraten haben daran den größten Einfluss.

Gesetzliche Rentenversicherung – jetzt die möglichen Leistung prüfen

Der Rentenrechner vom Deutschen Institut für Altersvorsorge GmbH (DIA) kann ein Stück weit dazu beitragen, die individuelle Notwendigkeit einer Altersvorsorge aufzudecken und so den Handlungsbedarf zu verdeutlichen. Die Planung der eigenen Altersvorsorge ist komplex und eine höchst individuelle Angelegenheit. Nehmen Sie daher eine fachkundige Beratung in Anspruch.

Eine höhere Lebenserwartung und sinkende Geburtsraten stellen den deutschen Lebensbaum auf den Kopf. Vor dem ersten Weltkrieg schichteten sich die einzelnen Altersjahrgänge noch zu einer Pyramidenform auf, die einer gesunden Tanne glich. Grund dafür waren sowohl die hohen Geburtszahlen als auch eine geringere Lebenserwartung.

Heute hat sich das Bild sichtbar gewandelt. Medizinische Fortschritte haben die Lebenserwartung deutlich erhöht und zugleich dafür gesorgt, dass Familienplanung gezielt betrieben werden kann. Und diese Entwicklung könnte sich in Zukunft fortsetzen, so dass der deutsche Lebensbaum im Jahr 2040 eher die Form einer Pappel haben dürfte.

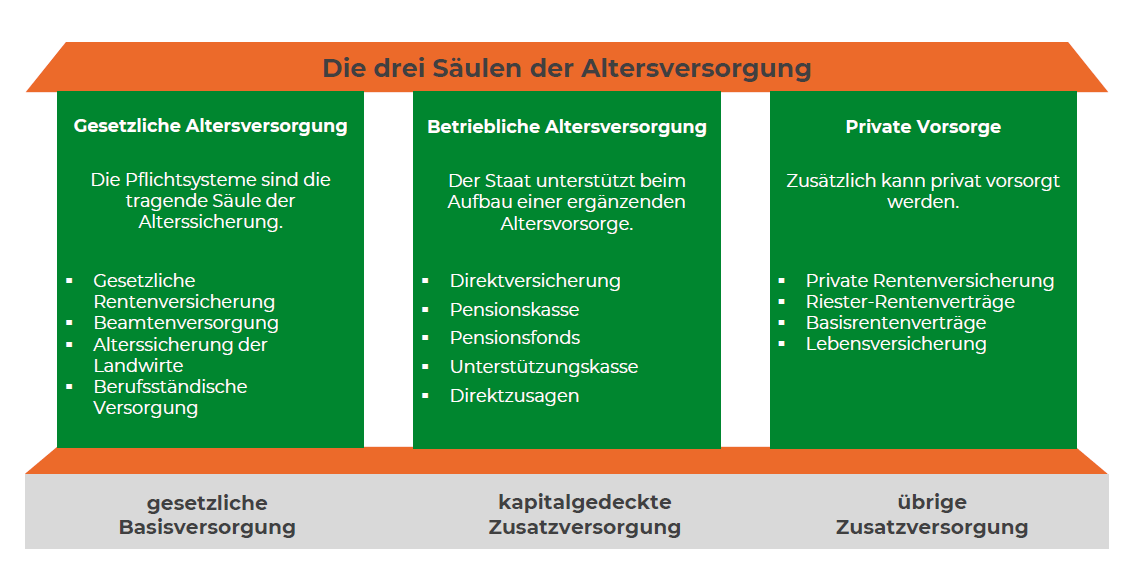

1. Aufbau des Rentensystems in Deutschland

Das Rentensystem in Deutschland besteht aus drei Säulen, auch Schichten genannt:

-

- Säule 1 (gesetzliche Altersvorsorge) bildet die Basis, wozu die gesetzliche Rentenversicherung und berufsständische Versorgungswerke gehören

-

- Säule 2 (betriebliche Altersvorsorge) bildet die betriebliche Altersvorsorge, wie Direktversicherung oder Pensionskasse

-

- Säule 3 (private Altersvorsorge) bildet die private Altersvorsorge, wozu unter anderem private Rentenversicherungen, Riester-Rente, Rürup-Rente und Fondssparpläne zählen

1.1 Säule 1: Die gesetzliche Rentenversicherung

Für ein gutes Leben reicht die gesetzliche Rente im Ruhestand oft nicht aus. Denn durch die immer weiter gestiegene Lebenserwartung besteht für immer mehr Menschen ein Anspruch auf diese Rentenform, wodurch der der tatsächlich ausgezahlte Rentenbetrag immer geringer wird. Für viele Rentner in Deutschland droht deshalb eine Altersarmut.

-

1.1.1 So funktioniert die gesetzliche Rentenversicherung

Wer länger einzahlt hat, der bekommt auch mehr ausgezahlt: Wenn man als Arbeitnehmer 45 Jahre lang in die Rentenkasse eingezahlt hat, dann steht einem im Alter von 63 oder 65 Jahren je nach Geburtsdatum eine Rentenzahlung ohne Abschläge zu. Wenn man 35 Jahre in die gesetzliche Rentenkasse eingezahlt hat, kann man ebenfalls mit 63 Jahren in Rente gehen. Allerdings wird dann die Rente um 0,3 Prozent pro Monat vor dem regulären Rentenalter gekürzt.

- Hat man weniger als 35 Jahre lang in die gesetzliche Rentenversicherung eingezahlt, kann man frühestens zwischen 65 und 67 Jahren in Rente gehen. Das reguläre Rentenalter für Arbeitnehmer steigt schrittweise an. Je nach Jahrgang müssen die Versicherten länger arbeiten, um eine volle Rente ohne Abschläge zu erhalten: Wer 1953 geboren wurde, kann beispielsweise mit 65 Jahren und 7 Monaten ohne Abzüge in Rente gehen. Wer nach 1964 geboren ist, geht dann mit 67 Jahren in Rente.

1.2 Säule 2: Die betriebliche Altersversorgung

Bei der betrieblichen Altersvorsorge (bAV) überweist im Regelfall das Unternehmen einen bestimmten Geldbetrag monatlich auf einen Altersvorsorge-Vertrag des Arbeitnehmers. In der Lohnabrechnung des Arbeitsgebers ist der Betrag, der im Rahmen des bAV-Vertrags angespart wird, bereits abgezogen.

-

1.2.1 So funktioniert die betriebliche Altersversorgung

Je nach Durchführungsweg und Abschlussdatum des Vertrags kann man sich das Geld zum Rentenbeginn ganz oder teilweise auszahlen lassen. Arbeitnehmer haben einen Rechtsanspruch im Rahmen der bAV zu sparen, außer ein Tarifvertrag regelt dies ausdrücklich anders.

| Die betriebliche Altersversorgung (bAV) – Gut vorgesorgt mit Unterstützung des Arbeitgebers Die betriebliche Altersversorgung (bAV) ist eine Möglichkeit für Arbeitnehmer, sich über den Arbeitgeber eine Zusatzrente (Betriebsrente) zur gesetzlichen Rentenversicherung aufzubauen. Mit der betrieblichen Altersversorgung verbinden sich sowohl für den Arbeitnehmer als auch für den Arbeitgeber zum Teil erhebliche finanzielle und steuerliche Vorteile. Mehr Informationen zu diesem Thema >>> |

1.3 Säule 3: Die private Altersvorsorge

In den letzten 150 Jahren hat sich die Lebenserwartung der Menschen verdoppelt: Männer werden in Deutschland ca. 79 Jahre und Frauen 81 Jahre alt. Somit hat sich die Zeit nach dem 65-igsten Lebensjahr, der sogenannten ferneren Lebenserwartung, beinahe verdoppelt. Um während des Ruhestands Geldsorgen zu vermeiden, sollte daher zusätzlich privat für die Rente investiert werden.

-

1.3.1 So funktioniert die private Altersvorsorge

Bei der privaten Altersvorsorge handelt es sich um nichts anderes, als eine Vermögensbildung auf lange Sicht hin. Je nach der Lebenssituation und dem Alter kommen hierfür verschiedene Strategien infrage. Neben Wertpapieren, wie Aktien und Anleihen, können Sie sich auch für Sparpläne, Fonds, ETFs, Versicherungen oder Immobilien entscheiden.

2 Alterssicherung – dies sollten Sie tun

- Je nach Zeithorizont bis zum Renteneintritt, eigener Risikoneigung und Lohn- oder Gehaltshöhe, sollte neben der gesetzlichen Altersvorsorge vom Staat eine private Absicherungs- und Anlagestrategie berücksichtigt werden, damit ihre Rentenlücke später nicht zu groß wird.

- Vor allem die private Absicherung über ETF-Sparpläne und Modelle mit staatlicher Förderung, wie die Riester-Rente kann helfen, ein Polster für ihren Ruhestand aufzubauen und so die Altersversorgung auf sichere Füße zu stellen.

- Direktanlagen in Aktien, Investmentfonds und Immobilien können eine gute Ergänzung darstellen, mit der die Rentenlücke kleiner wird. Hier sollte man sich aber immer umfassend informieren, das Risiko mitberücksichtigen und langfristig investieren.

- Auch die betriebliche Altersvorsorge (bAV) kann sich je nach Angeboten lohnen, um den Lebensstandard im Alter zu halten, vor allem wenn der Arbeitgeber mit einzahlt.

3 Was ist eine Private Altersvorsorge

Eine private Altersvorsorge trägt der Versicherungsnehmer allein. Das heißt er schließt unabhängig vom Staat oder von seinem Arbeitgeber einen Versicherungsvertrag ab oder sorgt auf andere Weise für den Ruhestand vor. Mit dieser Form der Altersvorsorge kann die gesetzliche und ggf. betriebliche Rentenversicherung sinnvoll ergänzt werden. Die private Altersvorsorge ohne Förderung wird in der Regel aus privaten finanziellen Mitteln betrieben. Bei der privaten Altersvorsorge mit Förderung gibt es Zulagen vom Staat. Die private Altersvorsorge hat prinzipiell das Ziel der sogenannten Rentenlücke entgegenzuwirken. Denn aller Voraussicht nach wird für die meisten Rentner die gesetzliche Rente allein nicht mehr ausreichen, um den gewohnten Lebensstandard im Alter zu halten.

Für die private Altersvorsorge hat der Staat verschiedene Möglichkeiten der Förderung geschaffen, allerdings gibt es auch Optionen ohne Förderung. Generell ist die Angebotspalette diesbezüglich in den letzten Jahren immer breiter geworden. Somit gibt es neben der klassischen Rentenversicherung inzwischen eine Vielzahl weiterer Möglichkeiten. Nicht jede ist allerdings für jeden geeignet und generell hängt die Wahl der Altersvorsorge von verschiedenen, individuellen Faktoren ab.