Sicherheit für Ihre Lebensgrundlage. Gesundheit und körperliche Fitness sind für uns häufig selbstverständlich. Doch was, wenn von heute auf morgen plötzlich die Arbeitskraft nachlässt. Die Vorstellung, dass man aufgrund einer Erkrankung oder eines Unfalls berufsunfähig werden könnte, ist eher unangenehm und wird gerne beiseite geschoben. Die gesetzliche Unfall- oder Erwerbsunfähigkeitsrente reicht selbst in späteren Jahren nicht annähernd aus, einen annehmbaren Lebensstandard zu bewahren. Schon gar nicht, wenn aufgrund bleibender gesundheitlicher Schäden zusätzliche Ausgaben auf einen zukommen.

Sicherheit für Ihre Lebensgrundlage. Gesundheit und körperliche Fitness sind für uns häufig selbstverständlich. Doch was, wenn von heute auf morgen plötzlich die Arbeitskraft nachlässt. Die Vorstellung, dass man aufgrund einer Erkrankung oder eines Unfalls berufsunfähig werden könnte, ist eher unangenehm und wird gerne beiseite geschoben. Die gesetzliche Unfall- oder Erwerbsunfähigkeitsrente reicht selbst in späteren Jahren nicht annähernd aus, einen annehmbaren Lebensstandard zu bewahren. Schon gar nicht, wenn aufgrund bleibender gesundheitlicher Schäden zusätzliche Ausgaben auf einen zukommen.

Der Berufsunfähigkeitsrechner des Deutsches Institut für Altersvorsorge GmbH (DIA) kann ein Stück weit dazu beitragen, die individuelle Notwendigkeit einer Absicherung aufzudecken und so den Handlungsbedarf zu verdeutlichen. Die Planung der eigenen finanziellen Absicherung ist komplex und eine höchst individuelle Angelegenheit. Nehmen Sie daher eine fachkundige Beratung in Anspruch.

1 Warum ist eine Berufsunfähigkeitsversicherung sinnvoll?

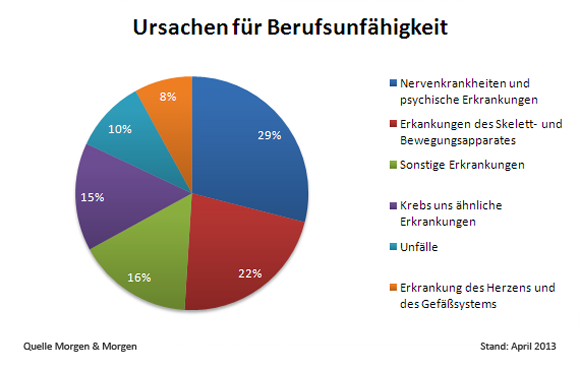

Wenn die Arbeitskraft nach einem Unfall oder einer schweren Krankheit weg fällt, ist der bisherige Lebensstandard in Gefahr. Deshalb ist eine Berufsunfähigkeitsversicherung für jeden sinnvoll, der von seinem Erwerbseinkommen lebt. Die Berufsunfähigkeitsversicherung ist sozusagen ein Vollkaskoschutz für das persönliche Einkommen. Eine staatliche Leistung gibt es bei einer Berufsunfähigkeit nur für Personen, welche vor dem Jahr 1961 geboren sind. Für nach dem Jahr 1961 geborene zahlt die gesetzliche Rentenversicherung nur noch eine Erwerbsminderungsrente, die nur bei schweren Einschränkungen eine Leistung zahlt und was in aller Regel nicht zum Leben ausreicht.

Die volle staatliche Rente wird nur dann gezahlt, wenn man weniger als drei Stunden täglich in irgendeiner Anstellung arbeiten kann. Der bisher ausgeübte Beruf und die erworbenen Qualifikationen zählen dabei nicht. Beispielsweise wäre es so, wenn ein Ingenieur noch als Pförtner arbeiten könnte, so müsste er eine solche Stelle antreten und würde keine oder nur eine halbe Erwerbsminderungsrente erhalten.

2 Wie hoch sollte die Berufsunfähigkeitsrente sein?

Der Verbraucherschutz empfiehlt circa 75 Prozent des Netto-Einkommens als monatliche Berufsunfähigkeitsrente abzusichern. Das würde bedeuten, wenn man beispielsweise monatlich 2.000 Euro netto verdient, dann sollte eine monatlich garantierte Monatsrente von 1.500 Euro vereinbart werden.

Sinnvoll ist es eine Beitragsdynamik zu vereinbaren, damit die monatlich vereinbarte Rente jährlich angepasst wird, um für einen langfristigen Inflationsausgleich zu sorgen. Dabei steigt die versicherte Rente jedes Jahr um einen festgelegten Prozentwert – zum Beispiel um fünf Prozent. Damit die Beiträge nicht ausufern, hat man die Möglichkeit, die Beitragsdynamik zweimal nach einander auszusetzen ohne einer erneuten Gesundheitsprüfung zu unterliegen. Würde man keine Beitragsdynamik einsetzen, hätte beispielsweise eine vereinbarte Rente von 1.000 Euro nach zwanzig Jahren und einer durchschnittlichen Inflation von zwei Prozent eine Kaufkraft von nur noch 673 Euro.

3 Welche Laufzeit sollte gewählt werden?

Die Berufsunfähigkeitsversicherung sollte möglichst während des gesamten Erwerbslebens einen Schutz bieten. Daher ist eine Laufzeit bis zum gesetzlichen Rentenalter von derzeit 67 Jahren zu empfehlen. Denn wenn die Berufsunfähigkeitsversicherung früher endet, müsste man bei einer Berufsunfähigkeit die Zeit bis zur regulären Altersrente mit privaten Mitteln überbrücken oder erhebliche Einschnitte bei der gesetzlichen Rente hinnehmen.

Sinnvoll ist es, die Berufsunfähigkeitsversicherung nicht mit einem Sparvorgang, beispielsweise einer Kapitallebensversicherung zu koppeln, denn dann vermischt man die Absicherung und das Sparen miteinander. Dies würde beispielsweise bei einem Altersteilzeitmodell dazu führen, dass man Verluste beim Spartopf macht, wenn man z.B. mit 63 in ein Altersteilzeitmodell wechselt und keine Absicherung mehr gegen Berufsunfähigkeit benötigt. Einen reinen Risikovertrag könnte man dann einfach ohne finanzielle Verluste kündigen.

4 Wie funktioniert eine Berufsunfähigkeitsversicherung

Ist man nach einem schweren Unfall oder infolge einer schweren Erkrankung nicht mehr in der Lage seinen Beruf auszuüben, dann kann man von einer Berufsunfähigkeitsversicherung eine monatliche Rente beanspruchen – sofern man eine BU-Versicherung in der Vergangenheit abgeschlossen hat. Die Höhe und Dauer der Zahlungen kann beim Vertragsabschluss individuell festlegt werden.

- Voraussetzung für eine Anerkennung einer Berufsunfähigkeit

Wenn man als Versicherter seinen bisher ausgeübten Beruf (voraussichtlich) auf Dauer nicht mehr ausüben kann, dann gilt man als berufsunfähig. Wird man nur auf eine kurze Sicht arbeitsunfähig, erbringen viele Berufsunfähigkeitsversicherungen keine Leistungen, da hierfür eine Krankentagegeldversicherung zuständig ist.

Wichtig: Damit eine Berufsunfähigkeitsversicherung im Ernstfall zahlt, ist es nicht entscheidend, wie die Arbeitsunfähigkeit zustande gekommen ist. Die einzige Bedingung ist, dass die Berufsunfähigkeit nicht mutwillig herbeigeführt wurde. - Ab wann ist man berufsunfähig

Wann genau die Berufsunfähigkeitsversicherung zahlt, entscheidet unter anderem der Grad der Berufsunfähigkeit. In den meisten Fällen erhält man eine monatliche BU-Rente, wenn die Versicherung der Auffassung ist, dass man zu mindestens 50 Prozent seiner Berufsfähigkeit verloren hat. Denn dann könnte man wichtige Tätigkeiten seines Arbeitsgebiets nicht mehr ausüben.

Achtung: Wenn man als Arbeitnehmer unerwartet und vor Renteneintritt berufsunfähig wird, hat in der Regel einen Anspruch auf eine Erwerbsminderungsrente. Diese fällt in den meisten Fällen aber so niedrig aus, dass diese nicht ausreicht, um den Lebensunterhalt zu bewerkstelligen und alle Kosten zu decken. Umso wichtiger ist deshalb die freiwillige private Berufsunfähigkeitsversicherung.

5 Wer braucht eine Berufsunfähigkeitsversicherung

Grundsätzlich kann man nur allen Arbeitnehmern eine Berufsunfähigkeitsversicherung empfehlen. Denn sie ist neben der Haftpflichtversicherung und der Krankenversicherung eine der wichtigsten Versicherungen überhaupt. Allerdings gehört die BU auch zu den relativ preisintensiven Versicherungen. Deshalb sollte man gründlich überlegen, ob Sie auch auf eine Berufsunfähigkeitsversicherung verzichten können.

6 Was kostet eine Berufsunfähigkeitsversicherung

Die Höhe des Beitrages für eine Berufsunfähigkeitsversicherung hängt stark von ihren Lebensumständen und des Einkommens ab. Wichtig ist, dass man nicht nur nach einem betragsmäßig günstigen Tarif sucht, sondern vor allem dass Leistungsspektrum bei Berufsunfähigkeit (BU) auf den Prüfstand stellt.

Für die Beitragshöhe einer Berufsunfähigkeitsversicherung sind unter anderem der Beruf sowie das Alter maßgeblich. So ist man in jüngeren Jahren noch gesünder und eine arbeitseinschränkende Krankheit gilt für das Versicherungsunternehmen als weniger wahrscheinlich. Grundsätzlich gilt: Je risikoreicher der Beruf, desto teurer ist eine Berufsunfähigkeitsversicherung. Je gesünder man ist, desto günstiger ist eine BU-Versicherung.

Deshalb lässt sich aus diesen Fakten folgende Faustformel ableiten: Je früher man eine Berufsunfähigkeitsversicherung (BU) abschließt, desto günstiger ist der Beitrag. Darüber hinaus spielen Hobbys bei der BU eine große Rolle. So sorgen Extremsportarten oder riskante Freizeitaktivitäten für Risikozuschläge. Darüber hinaus sind auch Vorerkrankungen ausschlaggebend dafür, ob man überhaupt eine BU bekommt oder wie hoch der Beitrag Aufgrund von Zuschlägen ausfällt.

Um die Kaufkraft durch die Inflation zu erhalten, ist es möglich mit dem BU-Versicherungsanbieter eine Vereinbarung zu treffen, welche die Beiträge regelmäßig um einen festgelegten Prozentsatz ansteigen lässt. Versicherungstechnisch wird dieser Vorgang auch als Beitragsdynamik bezeichnet. Diese Beitragssteigerung sichert die Höhe BU-Rente ab, wenn inflationsbedingt die Lebenshaltungskosten steigen. Tipp: Um nicht zu hohe Beiträge aufzusummieren, bieten die meisten BU-Versicherungsanbieter an, der Beitragserhöhung zweimal zu widersprechen und nur jede dritte Erhöhung anzunehmen. Damit behält man sich die die Option, ohne eine erneute Gesundheitsprüfung die BU-Rente an gestiegene Lebenshaltungskosten anzupassen.

7 Wichtige Tipps für eine Berufsunfähigkeitsversicherung

Im Regelfall ist es für Versicherungsnehmer äußerst schwierig, sich im Begriffsdschungel der Versicherungsanbieter zurechtzufinden. Das BU-Versicherungslexikon kann dabei helfen, denn dort sind die wichtigsten Begriffe verständlich aufbereitet. Auch den Vertrag ihrer Berufsunfähigkeitsversicherung sollten Sie vor Vertragsabschluss verstanden haben. Achten Sie deshalb vor allem auf folgende Punkte:

Die BU-Versicherungsanbieter unterscheiden zwischen der Leistungszeit und der Versicherungszeit einer Versicherung. Die Versicherungszeit ist der Zeitraum, in dem die Berufsunfähigkeit eintreten muss, damit der Versicherer eine Berufsunfähigkeitsrente auszahlt. Werden Sie nach der Versicherungszeit berufsunfähig, steht ihnen kein Geld mehr zu. Im Gegensatz dazu bezeichnet die Leistungszeit den Zeitraum, in dem Sie im Falle der Berufsunfähigkeit eine BU-Rente ausgezahlt bekommen.