Jetzt vergleichen und sparen! Nutzen Sie den Vergleichsrechner und führen einen Autoversicherungsvergleich durch. In wenigen Minuten ist ein für Sie passendes Angebot gefunden. Mit dem Kfz-Versicherungsvergleich können Sie bis zu mehrere hundert Euro im Jahr sparen. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Jetzt vergleichen und sparen! Nutzen Sie den Vergleichsrechner und führen einen Autoversicherungsvergleich durch. In wenigen Minuten ist ein für Sie passendes Angebot gefunden. Mit dem Kfz-Versicherungsvergleich können Sie bis zu mehrere hundert Euro im Jahr sparen. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten.

Kfz-Versicherung – jetzt vergleichen und sparen

Wenn Sie über diesen Vergleichsrechner eine Berechnung vornehmen und auf einen persönlichen Betreuer zurückgreifen möchten, der bei Fragen oder Unklarheiten weiterhelfen kann, leiten Sie uns bitte die erhaltende Email mit der Berechnung/Angebot an info@efinanz24.de weiter.

1. Warum eine Autoversicherung

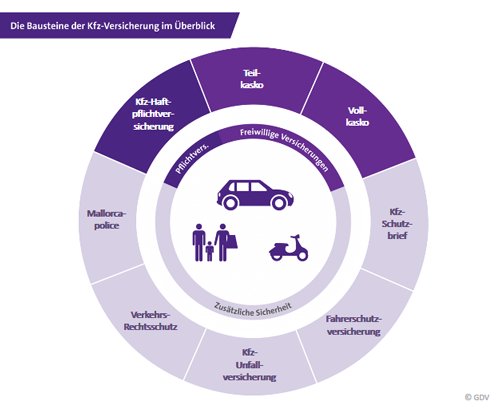

Ohne die Autoversicherung, genauer gesagt ohne die Auto-Haftpflichtversicherung ist in Deutschland keine Zulassung möglich. Die Auto-Haftpflichtversicherung ist die Basis für jede Versicherung für das Auto und sie ist gesetzlich vorgeschrieben und damit eine Pflichtversicherung.

Die Auto-Haftpflicht reguliert bei einem Unfall einen verursachten Fremdschaden, also Sach- und Personenschäden, die man als Autofahrer verursacht hat. Sie kommt beispielsweise für Schäden an einem Straßenschild, an einer Hauswand oder an einem anderen Auto auf, sie kommt auch dafür auf, wenn an als Autofahrer beispielsweise einen Fußgänger anfahren oder wenn bei einem Unfall andere Autofahrer verletzt werden. Für eine Reparatur entstandener Schäden am eigenen Fahrzeugs kommt die Autohaftpflichtversicherung nicht auf.

2. Kaskoversicherung als Ergänzung bei der Autoversicherung

Eine Teil- oder Vollkaskoversicherung ist eine sinnvolle Erweiterung ihrer Kfz-Versicherung, denn diese ersetzen Schäden am eigenen Auto. Allerdings unterscheidet sich der Versicherungsumfang zwischen der Vollkasko- als auch Teilkaskoversicherung.

Die Teilkaskoversicherung bietet einen Versicherungsschutz für das Auto bei Glasbruch und Unwetterschäden wie Sturm, Hagel, Blitzschlag oder Überschwemmung. Außerdem ist man mit einem Teilkaskoschutz gegen Diebstahl des Autos oder seiner Teile versichert. Darüber hinaus umfassen einige Teilkaskoverträge auch Haarwildschäden, Marderschäden und Kabelschäden.

Die Teilkasko bietet im Regelfall einen Schutz bei:

- Glasschäden (unter anderem durch Steinschläge)

- Brandschäden (zum Beispiel durch Kabelbrände verursacht)

- Diebstahlschäden (unter anderem durch Diebstahl des Fahrzeugs oder Diebstahl von Autoteilen)

- Unwetterschäden (zum Beispiel bei Hagelschäden oder durch Überschwemmung)

- Haarwildschäden (damit werden in der Versicherungssprache unter anderem Rehe oder Wildschweine bezeichnet. Andere Tierarten wie Katzen oder Hunde sind hier ausgeschlossen)

- Marderschäden (zum Beispiel bei kleinen Kabelschäden)

- Verkabelungsschäden (etwa durch Kurzschlüsse)

Die Vollkaskoversicherung bietet im Gegensatz zum Teilkaskoschutz ein Rundum-sorglos-Paket und damit einen noch umfassenderen Versicherungsschutz. Die Vollkaskoversicherung kommt beispielsweise auch dann für den Schaden am Auto auf, wenn man selbst die Schuld an einem Unfall trägt. Dieser umfassende Schutz der Vollkaskoversicherung ist für den Versicherungsnehmer aber in den meisten Fällen auch deutlich teurer mehr als eine Teilkaskoversicherung.

Aber welcher Versicherungsschutz ist denn nun die richtige – der Vollkasko- oder Teilkaskoschutz? Dies hängt hauptsächlich vom Alter und Wert des Autos ab. Ist das Auto älter als fünf Jahre, lohnt sich in der Regel keine Vollkaskoversicherung mehr und das Fahrzeug ist mit einer Teilkaskoversicherung bestens geschützt. Allerdings sollte berücksichtigt werden, dass die Fünf-Jahres-Regelung nur eine Faustformel ist. Wenn das Auto noch mit einer Finanzierung belegt ist oder es einem schwer fällt, bei einem Totalschaden seines Autos schnell einen gleichwertigen Ersatz finanziell zu stemmen, sollte den Vollkaskoschutz länger als die Fünf-Jahres-Regelung behalten.

3. Wichtige Tarifeigenschaften bei der Autoversicherung

Zu einer Haftpflichtversicherung ist man verpflichtet, welche Haftpflichtversicherung man allerdings wählt, ist jedem selbst überlassen. Versicherungsnehmer haben nämlich bei den Haftpflichttarifen für Ihr Auto ein paar wichtige Wahlmöglichkeiten, mit denen Sie ihren Schutz individualisieren können. Die wichtigste Kennzahl ist dabei die Deckungssumme. Damit wird festgelegt, bis zu welcher Summe die Versicherung für den Versicherungsnehmer haftet. Hier ist zu empfehlen, eine möglichst hohe Deckungssumme zu wählen. Denn dann ist man für alle Eventualitäten gerüstet. Bei der Kaskoversicherung ist die Selbstbeteiligung wichtig. Diese gibt an, wie viel der Kosten man im Schadensfall selbst tragen muss.

Stellen Sie außerdem sicher, dass die Kaskoversicherung einen Schutz bei grober Fahrlässigkeit beinhaltet. Viele Autoversicherer bieten diesen Zusatzschutz ohne einen Aufpreis an. Und dieser lohnt sich: So ist man auch bei selbst und grob fahrlässig verursachten Unfällen versichert. Häufige Ausnahme ist jedoch: Unfälle, die man unter Alkohol- oder Drogeneinfluss verursacht hat.

Wichtig für einen umfassenden Versicherungsschutz ist außerdem die Mallorca-Police. Dieser Zusatzschutz sichert Sie im Urlaub ab, wenn ein fremdes Fahrzeug gefahren wird, beispielsweise einen Mietwagen im Urlaub und damit ein Unfall verursacht wird. Diesen Extraschutz sollten Sie nicht vernachlässigen, denn in manchen Ländern ist der Versicherungsumfang geringer und die gesetzliche Mindestdeckungssumme zum Teil deutlich niedriger als in Deutschland.

Was macht die Autoversicherung unnötig teuer

Als Versicherungsnehmer können Sie wählen, die Kfz-Versicherung einmal als Gesamtbetrag oder in unterjährigen Raten zu bezahlen. Die zweite Option kann allerdings deutlich teurer sein als die erste! Ein Beispiel dazu: Eine Autoversicherung kostet beispielsweise 800 Euro im Jahr. Zahlen Sie diesen Betrag aber nicht auf einmal, sondern in vierteljährlichen Raten, kann der gleiche Vertrag 220 Euro im Quartal kosten und 220 Euro mal 4 Raten ergibt aber einen Gesamtbetrag von 880 Euro. Damit bezahlen Sie einen Aufschlag von zehn Prozent. Laut einer Untersuchung liegt der Aufschlag bei Quartalszahlungen bei knapp neun Prozent. Entscheiden Sie sich für die monatliche Zahlweise, kann es sogar noch teurer werden und es ist dann sogar ein Zuschlag von mehr als zehn Prozent möglich. Wenn Sie also nach einem preiswerten Tarif suchen, müssen Sie darauf achten, dass dies nur gilt, wenn Sie sich für die jährliche Zahlweise entscheiden. Bei monatlichen Bezahlungen kommt ein Viertel des Preises als Zuschlag obendrauf.

4. Zusatzleistungen für eine Kfz-Versicherung

Eine Autoversicherung ist nicht gleich Autoversicherung. Um sich im Konkurrenzkampf der Kfz-Versicherer hervorzuheben, bieten einige Versicherer unter anderem einige Zusatzleistungen an, welche je nach persönlicher Lebenssituation einen Blick wert sein können. Wer keine Unfälle verursacht bzw. keine Unfälle der Versicherung meldet, wird mit dem Schadenfreiheitsrabatt (SFR) belohnt. Mit steigender Zahl an schadensfreien Beitragsjahren und je nach Schadensfreiheitsklasse sinkt die Versicherungsprämie. Noch mehr Informationen zum Schadensfreiheitsrabatt und zur Schadensfreiheitsklasse finden Sie in unserem Kfz-Versicherungslexikon.

Einige Autoversicherungen bieten noch über diese Schadensfreiheitsklassen hinaus den Versicherungsnehmern einen Rabattschutz an. Dabei erhalten Versicherungsnehmer gegen einen Aufpreis einen Schutz vor einer teureren Einstufung – auch wenn sie einen Unfall verursachen und beim Autoversicherer melden. Das lohnt sich insbesondere für Autofahrer, die viel unterwegs sind und bei denen daher das Risiko deutlich höher ist, einen Unfall zu verursachen.

Wichtig: Wenn man die Autoversicherung wechselt, wird ein Rabattschutz im Regelfall nicht übernommen. Prüfen Sie also, ob diese Tariferweiterung sich für Sie lohnt.

Wenn der Standard-Teilkaskoschutz vor Unfällen mit Haarwild nicht ausreicht, sollte man darüber hinaus die Absicherung erweiterter Wildschäden in Erwägung ziehen. Manche Tarife sichern Sie und ihr Auto gegen Zusammenstöße mit jeglichen Tieren ab, andere hingegen zum Beispiel nur gegen den Zusammenstoß mit Weidetieren. Wie umfangreich der Schutz vor Unfällen mit Tieren bei Ihrer Kfz-Versicherung sein sollte, hängt insbesondere von Ihrer Wohnsituation und Ihren täglichen Fahrtwegen ab. Grundsätzlich ist es empfehlenswert bei einem Vertragsabschluss einer Teilkaskoversicherung den Passus „Tiere aller Art“ zu wählen.

Wichtig: Zusatzleistungen kosten Geld, was heißt, der Versicherungsvertrag wird automatisch teurer.

5. Die Kfz-Versicherung wechseln – Darauf sollte geachtet werden

Wenn man die Angebote von Autoversicherungen vergleicht und bei dieser Gelegenheit wechselt, kann man unter Umständen mehrere hundert Euro im Jahr sparen. Der Markt für Kfz-Versicherungen ist jedes Jahr besonders umkämpft und deshalb passen die Versicherer ihre Tarife regelmäßig an neue Gegebenheiten am Markt an. Damit wollen sie insbesondere zum Ende eines Jahres neue Kunden gewinnen. Was Sie alles wissen müssen um ihre Autoversicherung zu wechseln, ist im Folgenden zusammengefasst. Insbesondere in der Wechselsaison vor dem 30. November eines jeden Jahres kann es sich außerdem lohnen, bei dem aktuellen Versicherer bezüglich eines Preisnachlasses nachzuhaken. Denn damit Sie nicht ihre Kfz-Versicherung wechseln, schütteln einige Anbieter durchaus „exklusive“ Treue-Bonis aus dem Ärmel.

Wie wechsle ich meine Autoversicherung?

Die Autoversicherungen enden üblicherweise immer am 31. Dezember eines jeden Jahres. Die Wechselfrist beträgt immer einen Monat, das heißt, bis spätestens 30. November sollte die Kündigung schriftlich bei dem Versicherungsunternehmen vorliegen. Wenn die Beitragsrechnung allerdings nach dem 1. November bei ihnen eintrifft, beginnt die Kündigungsfrist von 4 Wochen am Tag des Eingang. Das heißt, wenn beispielsweise die Beitragsrechnung erst am 15. November zugestellt wird, beginnt die vierwöchige Kündigungsfrist erst an diesem Tag. Man hat dann bei diesem Beispiel bis zum 15. Dezember Zeit, eine entsprechenden Kündigung des bestehenden Vertrages ein die Wege zu leiten. Wichtig: Kündigen Sie ihre Kfz-Versicherung rechtzeitig. Nicht der Tag entscheidet, an dem die Kündigung geschrieben wird, sondern der Eingangsstempel bei dem aktuellen Versicherer.

Sonderkündigung und Fahrzeugwechsel: Wie kündige ich die Kfz-Versicherung?

Neben einer ordentlichen und regulären Kündigung der Autoversicherung, besteht unter bestimmten Voraussetzungen häufig auch ein Sonderkündigungsrecht. Dieses Recht haben Sie beispielsweise, wenn die bestehende Kfz-Versicherung den Beitrag erhöht, in einem Schadensfall oder bei einem Fahrzeugwechsel. Natürlich können Sie auch vom Sonderkündigungsrecht Gebrauch machen, wenn Sie das Auto stilllegen, abmelden oder verkaufen.

In diesen Fällen haben Sie ein Recht auf Sonderkündigung:

- Beitragserhöhung: Sobald Sie von einer Beitragsanpassung erfahren haben, besteht ein Anrecht auf eine außerordentliche Kündigung.

- Schadensfall: Wenn der Versicherer einen Schaden reguliert hat, besteht sowohl für Sie als auch Ihre Versicherung ein Recht auf eine Sonderkündigung.

- Fahrzeugwechsel: Bei einem Pkw-Wechsel können Sie die auf das bisherige Fahrzeug laufende Versicherung mit Ihrem Sonderkündigungsrecht beenden. In dem Autoversicherungsvergleich finden Sie eine günstige Alternative.

- Verkauf, Stilllegung oder Abmeldung: Wenn Sie das Auto abmelden, verkaufen oder außer Betrieb setzen, es aber zu einem späteren Zeitpunkt wieder nutzen wollen, geht der Vertrag in eine beitragsfreie Ruheversicherung über. Dabei wird ihre Versicherung von der Zulassungsbehörde informiert. Wenn Sie jedoch Ihr Fahrzeug erneut anmelden, wird der Versicherungsschutz aktiv und greift wieder vollumfänglich. Ein Sonderkündigungsrecht haben Sie in dem Fall nicht, da es sich um dasselbe Fahrzeug handelt.

6. Die richtige Autoversicherung finden

Um für ihre Lebenssituation die beste Autoversicherung zu finden, sollten Sie vorab darüber nachdenken, welche Bestandteile Sie auf jeden Fall versichern möchten. Unser Kfz-Versicherungsvergleich hilft ihnen bei der Auswahl eines geeigneten Anbieters. Bei der Suche einer guten und günstigen Autoversicherung über einen Vergleichsrechner lohnt es sich, die konkreten Leistungen der Versicherer auf den Prüfstand zu stellen.

Kfz-Versicherung wechseln – das sollten Sie tun:

- Stellen Sie Ihre aktuelle Kfz-Versicherung auf den Prüfstand und vergleichen Sie verschiedene Angebote mit unserem Kfz-Versicherungsvergleich.

- Wählen Sie die passenden Rahmenbedingungen für Ihre Autoversicherung. Wer sparen möchte, kann beispielsweise eine höhere Selbstbeteiligung und eine Werkstattbindung vereinbaren.

- Kündigen Sie Ihre bestehende Autoversicherung fristgerecht und schriftlich.

- Schließen Sie die neue Kfz-Versicherung ab und sparen Sie mit Ihrer neuen Autoversicherung im Optimalfall viel Geld.

7. Autoversicherungsvergleich – so einfach ist es

Der Kfz-Versicherungsvergleich auf unserer Internetseite ist kostenlos und unverbindlich. Mit dem nutzerfreundlichen Autoversicherungsvergleich ermitteln Sie in nur wenigen Minuten Zeit im Idealfall ein Sparpotenzial von Hunderten Euro der Versicherungssumme. So einfach funktioniert eine Prüfung in unserem Vergleichsrechner:

- Geben Sie Ihre Fahrzeugdaten aus dem Fahrzeugschein ein. Dazu gehören Automarke und Modell, Kraftstoffart und Erstzulassung.

- Bei dem Vergleich erhalten Sie Schritt für Schritt hilfreiche Spartipps für individuell passenden Service trotz hoher Deckungssummen. Das hilft ihnen dabei herauszufinden, welcher Versicherungsschutz für Sie persönlich am sinnvollsten ist.

- Vergleichen Sie die Ergebnisse und schauen Sie, wie viel Sie bei einem Wechsel sparen können.

- Prüfen Sie, ob Sie bei ihrem aktuellen Anbieter von ihrem regulären Kündigungsrecht Gebrauch machen können oder ob ihnen eines zusteht.

- Beim Beantragen des Wechsels der Autoversicherung über unsere Internetseite entstehen ihnen keine Zusatzkosten.

8. Die Kfz-Haftpflichtversicherung

Die gesetzlich vorgeschriebene Kfz-Haftpflichtversicherung ist für Sachschäden und Personenschäden zuständig, die Kfz-Versicherte mit dem Fahrzeug bei einem Unfall oder Ähnlichem versehentlich bei Dritten verursachen. Sie leistet im Gegensatz zur Vollkasko- oder Teilkaskoversicherung nicht für Schäden am eigenen Kfz.

Im Rahmen der gesetzlichen Bestimmungen variieren die Leistungen und Preise für die Kfz-Haftpflichtversicherung. Die Gewährleistung für bestimmte Deckungs-Mindestsummen sind für alle Kfz-Versicherungsunternehmen und Direktversicherer Vorschrift. Bei Fahrzeugen zur Personenbeförderung, auch mit Anhänger, die bis zu zehn Plätze haben, greifen folgende Mindestdeckungssummen:

- Personenschäden

7,5 Mio. - Sachschäden

1,12 Mio - Vermögensschäden

0,05 Mio

9. Die Kfz-Kaskoversicherung

Je nach Umfang des Kfz-Versicherungsvertrages decken Teil- und Vollkaskoversicherung verschiedene und potenzielle Schäden am eigenen Auto ab. Die Kasko variiert dabei je nach Kfz-Versicherer in Preis, Leistung und Angebot.

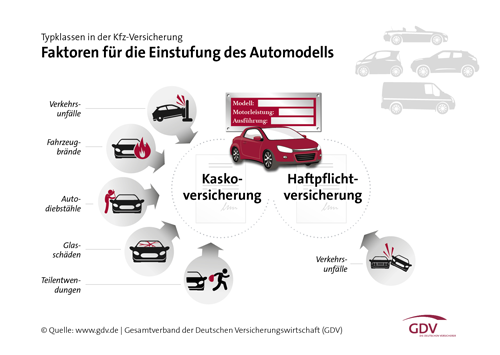

10. Diese Faktoren beeinflussen die Höhe der Kfz-Versicherungsbeiträge

Auf die Tarifkalkulation haben viele Faktoren einen Einfluss und deren darauf resultierende Höhe der Kfz-Versicherungsbeiträge. Besonders relevant bei der Prämienkalkulation und der Berechnung der Autoversicherung ist neben dem Leistungsumfang die Schadenfreiheitsklasse der Versicherungsnehmer. Auch die Typklasse und Regionalklasse spielen eine große Rolle bei der Beitragskalkulation, Beitragserhöhungen und -senkungen. Das gleiches gilt für Punkte in Flensburg. Außerdem ist relevant, ob man einen Erst- oder Zweitwagen versichert. Wenn Sie sich für eine Werkstattbindung entscheiden, kann sich dies zu Ihren Gunsten auf die Prämie auswirken.

Die einzelnen Auto- und Direktversicherer bewerten einzelne Kriterien unterschiedlich. Folglich variieren die Leistungen und Preise. Ein Autoversicherungsvergleich ist deshalb umso sinnvoller.