Wer eine vermietete Immobilie kauft, denkt an Lage, Zustand, Rendite. Was dabei fast nie auf dem Tisch liegt: Eine einzige Zahl im späteren Steuerbescheid entscheidet darüber, wie viel von dieser Investition über Jahrzehnte tatsächlich übrig bleibt. Diese Zahl heißt Gebäudeanteil — und das Finanzamt legt sie in den meisten Fällen so aus, dass der Eigentümer das Nachsehen hat.

Wie das passiert, ist schnell erklärt

Und warum es sich lohnt, dagegen vorzugehen, auch. Das Einkommensteuergesetz erlaubt es, den Gebäudeanteil am Kaufpreis steuerlich abzuschreiben. Zwei Prozent jährlich bei älteren Häusern, 2,5 Prozent bei neueren. Der Boden hingegen gilt als nicht abnutzbar — er bleibt steuerlich außen vor. Je höher also der Anteil, der dem Gebäude zugerechnet wird, desto mehr lässt sich jedes Jahr als Werbungskosten geltend machen. Soweit, so bekannt.

Das Problem liegt woanders

Das Finanzamt wendet für die Aufteilung ein eigenes Tool an — die sogenannte BMF-Arbeitshilfe. Ein standardisiertes Excel-Verfahren, das nach festen Parametern rechnet. Was es dabei systematisch ignoriert: Den Zustand und die Qualität des konkreten Gebäudes, individuelle Modernisierungsmaßnahmen, Lärmbelastung, Bodenkontaminationen, ungünstige Grundstückszuschnitte — kurz: Alles, was ein Objekt vom Durchschnitt unterscheidet. Das Ergebnis ist vorhersehbar. Der Bodenanteil fällt zu hoch aus. Der Gebäudeanteil zu niedrig. Und damit auch die Abschreibung.

Der Bundesfinanzhof hat dieses Verfahren mehrfach scharf kritisiert. Das höchste deutsche Steuergericht hält ausdrücklich fest, dass pauschalisierte Methoden den individuellen Wertfaktoren einer Immobilie oft nicht gerecht werden — und deshalb nicht als alleiniger Maßstab taugen. Trotzdem wenden Finanzämter die Arbeitshilfe weiterhin standardmäßig an. Der Steuerpflichtige muss widersprechen. Wer das nicht tut, akzeptiert stillschweigend eine Berechnung, die zu seinen Lasten geht.

Wie groß dieser Nachteil sein kann, zeigt ein Rechenbeispiel. Eine Mietimmobilie kostet 750.000 Euro. Das Finanzamt ordnet dem Gebäude 60 Prozent zu, ein unabhängiges Gutachten kommt auf 72 Prozent. Die Differenz: 90.000 Euro mehr Abschreibungsbasis. Bei einem jährlichen AfA-Satz von zwei Prozent entspricht das 1.800 Euro Mehrabschreibung pro Jahr. Über 50 Jahre ergibt sich ein zusätzliches Abschreibungsvolumen von 90.000 Euro. Bei einem Grenzsteuersatz von 42 Prozent: knapp 38.000 Euro Steuerersparnis, die ohne aktives Handeln einfach entfällt.

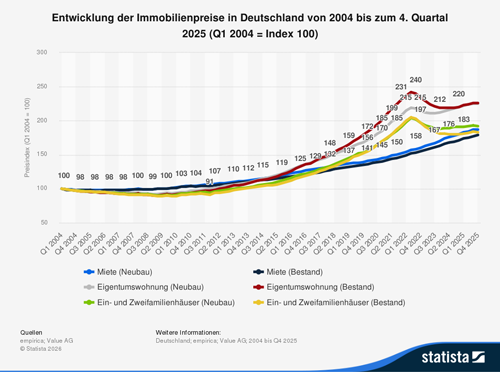

Das ist kein Einzelfall. Besonders in Großstädten, wo Bodenpreise in den letzten Jahren drastisch gestiegen sind, neigt die Arbeitshilfe dazu, den Grundstücksanteil massiv zu überbewerten — selbst dann, wenn das Gebäude aufwendig saniert wurde und einen erheblichen Eigenanteil am Gesamtwert trägt. München, Frankfurt, Stuttgart: Gerade dort, wo Immobilienpreise die höchsten Abschreibungspotentiale versprechen würden, liefert das Behördentool die ungünstigsten Ergebnisse.

Die rechtssichere Alternative ist ein unabhängiges Gutachten zur Kaufpreisaufteilung

Dabei ermitteln zertifizierte Sachverständige den Gebäude- und Bodenwert separat, auf Basis anerkannter Bewertungsverfahren. Für Eigentumswohnungen kommt in der Regel das Vergleichswertverfahren zum Einsatz, das sich an tatsächlich erzielten Marktpreisen orientiert. Für vermietete Renditeobjekte bietet sich das Ertragswertverfahren an, das auf den nachhaltig erzielbaren Mieteinnahmen basiert. Bei Einfamilienhäusern ohne ausreichende Vergleichsdaten greift das Sachwertverfahren, das den Gebäudewert über Herstellungskosten abzüglich Alterswertminderung bestimmt. Ein solches Verkehrswertgutachten ist keine Meinung, sondern eine methodisch begründete, gerichtsfeste Aussage über den tatsächlichen Marktwert. Das Finanzamt kann ein fachlich fundiertes Gutachten nicht einfach übergehen — das hat die Rechtsprechung wiederholt bestätigt. Professionelle Kaufpreisaufteilungen werden von den Finanzbehörden in der weit überwiegenden Mehrzahl der Fälle anerkannt.

Kaufpreisaufteilung -Wichtig zu wissen:

Die beste Zeit für ein solches Gutachten liegt nach dem Vertragsabschluss, aber vor der ersten Steuererklärung. Eine Kaufpreisaufteilung im notariellen Kaufvertrag selbst ist eher kontraproduktiv — sinnvoller ist es, das Finanzamt zunächst seine eigene Berechnung vornehmen zu lassen und dann mit einem gutachterlichen Parteivortrag zu widersprechen. Auch nachträgliche Korrekturen sind möglich, solange Bescheide noch nicht bestandskräftig sind. Was dauerhaft verloren ist, ist verloren — jedes Jahr, das ohne optimierte Abschreibung verstreicht, lässt sich nicht zurückdrehen.

Die Dr. Timmer & Luibrand GmbH bietet Immobilieneigentümern hierzu ein kostenloses Erstgespräch an, in dem geprüft wird, ob eine gutachterliche Kaufpreisaufteilung im konkreten Fall wirtschaftlich sinnvoll ist. Das Büro arbeitet mit zertifizierten Sachverständigen an den Standorten Stuttgart, München und Frankfurt — und legt nach eigener Aussage besonderen Wert darauf, die steuerlichen Potentiale realistisch einzuschätzen, statt unrealistische Versprechen zu machen. Nicht jede Immobilienkonstellation rechtfertigt den Aufwand. Aber in erstaunlich vielen Fällen tut sie es — besonders dann, wenn das Objekt besondere Merkmale aufweist, die das Standardverfahren ignoriert, oder wenn ein hoher Kaufpreis auf einem Markt mit ausgeprägtem Bodenwert gezahlt wurde.

Wer das wissen möchte, bevor er Geld in ein Gutachten investiert, kann die Ersteinschätzung kostenlos einholen. Es gibt Steuergestaltungen, die fragwürdig klingen und genauer Prüfung bedürfen. Die Kaufpreisaufteilung gehört nicht dazu. Sie ist gesetzlich vorgesehen, höchstrichterlich bestätigt und wird nur deshalb von vielen Eigentümern nicht genutzt, weil sie schlicht nicht wissen, dass das Finanzamt bei dieser Frage nicht automatisch das letzte Wort hat.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Elektro- und Hybridfahrzeuge – Richtige Handhabung beim Laden Zuhause

Die Erwerbsnebenkosten beim Immobilienkauf senken

Sonderregeln bei den Aufbewahrungsfristen von Belegen für Immobilieneigentümer

[…] Was das Finanzamt bei Ihrer Mietimmobilie still verschweigt Die selbstgenutzte Immobilie als Baustein der Altersvorsorge Vorabpauschale für 2025 – Anstieg vom Basiszins auf 2,53 Prozent und die Folgen für ETF & Fonds […]