Der deutsche Leitindex musste trotz guter Performance immer wieder Kritik einstecken, nun soll mit dem neuen DAX 40 alles besser werden. Doch hatte das Börsenbarometer im internationalen Vergleich überhaupt solche Defizite? Und was bringen die Neuerungen für Anleger?

Wie der DAX gern verunglimpft wird

Was wurde nicht alles gelästert über den deutschen Leitindex? Angefangen bei der Namensgebung: Der zunächst favorisierte Vorschlag KISS, das Akronym von KursInformationSSystem, löste 1988 bei der Financial Times solch beißenden Spott aus, dass die Verantwortlichen in Frankfurt es damals vorzogen, ihre Wahl noch einmal zu überdenken. Der Legende nach soll dann ein Banker beim Spazieren mit seinem Dackel – englisch dachshund – die zündende Idee zum DAX gehabt haben.

„In Wahrheit ein Tummelplatz für Sin Stock“

Auch Anlass zu substantieller Kritik bot das deutsche Börsenbarometer seitdem reichlich. So dürften die Stichworte Dieselgate, Libor-Skandal oder Schienenkartell vielen noch geläufig sein, allerdings schon halb verdrängt durch den alles überschattenden Fall Wirecard. Diese und weitere Beispiele nährten den Verdacht, so Kai Lehmann in seiner Analyse „Der DAX: Leit- oder Leidindex?“ für das Flossbach von Storch Research Institute aus dem vergangenen Jahr, der vermeintliche Börsenolymp sei in Wahrheit „ein Tummelplatz für Sin Stock“.

Neben krassen Verfehlungen in Sachen Good Governance verfolgt den DAX zudem hartnäckig „[d]er Mythos vom Verlierer-Index“, wie „DIE WELT“ (17.08.2021) in einer Auswertung der langfristigen Performance schreibt. Das Spiegelbild der deutschen Wirtschaft enthalte für die Schar der Kritiker neben einem Kapitalvernichter, einem Restrukturierungsfall und einem gefallenen Börsenstar vor allem wenig profitable Konzerne mit gestrigen Geschäftsmodellen, unterm Strich „eine Riege von Problemunternehmen“.

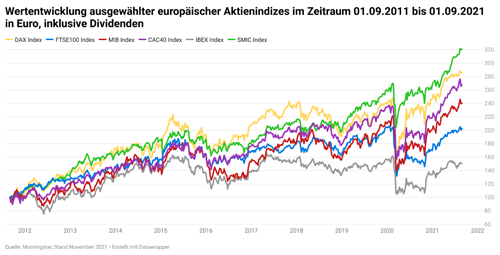

Bei näherer Betrachtung halten viele dieser Kritikpunkte einer Überprüfung jedoch nicht stand, denn die Zahlen sprechen eine ganz andere Sprache. Vor allem bei der langfristigen Performance muss sich der DAX im Konzert der wichtigsten europäischen Indizes absolut nicht verstecken. Lässt man für gleiche Bedingungen die Dividenden, die der DAX-Performance-Index automatisch als reinvestiert wertet, auch bei SMI, FTSE 100 & Co. in die Betrachtung einfließen, zeigt sich: Über einen Zeitraum von zehn Jahren (Stand 1. September 2021) muss sich der DAX in Sachen Performance nur dem Schweizer SMI geschlagen geben, wobei der eidgenössische Index sich zuletzt mit einem Wertzuwachs von knapp 211 Prozent vom DAX mit 185 Prozent absetzen konnte.

Da schau her: Im Kanon der europäischen Leitdindizes muss sich der DAX in Sachen Performance über den Betrachtungszeitraum von zehn Jahren (Stand 1. September 2021) nur dem Schweizer SMI geschlagen geben, führt aber das Feld der Verfolger an. Währenddessen haben Indizes wie der britische FTSE 100, die gemeinhin als dynamischer wahrgenommen werden, im direkten Vergleich das Nachsehen.

DAX an der Spitze des Verfolgerfelds

Anschluss an den DAX als direkter SMI-Verfolger hält noch der französische CAC 40 mit einem Plus von rund 168 Prozent, während sein italienisches Pendant, der FTSE MIB, mit 141 Prozent schon den Anschluss verliert. Noch einmal deutlich dahinter reiht sich der britische FTSE 100 mit knapp 103 Prozent Wertsteigerung ein. Weit abgeschlagen rangiert der spanische IBEX 35, der über zehn Jahre kaum 50 Prozent Plus verzeichnet hat.

Eine ähnliche Verteilung zeigt sich in dem von Lehmann betrachteten Zeitraum auch bei den Wachstumsraten der in den Indizes enthaltenen Konzerne: So bewegt sich das Wachstum der aggregierten Umsatzerlöse der Schweizer Unternehmen (2,5 Prozent) mit jenem der deutschen (2,4 Prozent) auf ähnlichem Niveau und danach kommt lange nichts.

Aus DAX-Sicht noch erfreulicher die Situation beim durchschnittlichen Gewinnwachstum: Das beschreibt Lehmann im Fall der italienischen und französischen Raten von 1,0 Prozent bzw. 0,6 Prozent treffend als „anämisch“, von den spanischen und britischen Konzernen, bei denen das Gewinnwachstum sogar rückläufig war, ganz zu schweigen. Mit 2,6 Prozent wesentlich besser in dieser Disziplin unterwegs sind die eidgenössischen Unternehmen, während sich die deutschen mit 3,1 Prozent p.a. an die Spitze des Vergleichs setzen können. Nicht schlecht für „eine Riege von Problemunternehmen“ möchte man meinen.

Die Revolution bleibt vorerst aus

Fernab revolutionärer Bestrebungen tragen die nun durchgeführten Reformen zum DAX 40 denn auch eher die Züge einer behutsamen Modellpflege mit nachholendem Charakter, eines Neustarts mit externer Signalwirkung, der den Wirecard-Skandal symbolisch hinter sich lassen soll, nach dem Motto: „Seht her, wir haben daraus gelernt!“. Wenn die Unternehmen künftig fristgerecht testierte Zahlen vorlegen oder ihr rechtskonformes Handeln durch einen Prüfungsausschuss belegen müssen, wird dies krimineller Energie wie im Fall Wirecard sicher auch künftig kaum Einhalt gebieten, entspricht aber nun internationalen Standards. Und auch die gestärkte Marktkapitalisierung, die jetzt entscheidendes Kriterium für die Aufnahme in den DAX ist, reflektiert bloß aktuelle Gepflogenheiten, während die aus der Zeit gefallene Größe des Handelsumsatzes entfällt. Das stattdessen geforderte Mindesthandelsvolumen dürfte in der Praxis ebenfalls kaum eine Rolle spielen.

Schon praxisnäher ist das künftig erforderliche positive EBITDA, also das Konzernergebnis vor Zinsen, Steuern und Abschreibungen. Mit ihm müssen die Unternehmen in den vorangegangenen zwei Jahren im Plus gelegen haben, um DAX-40-Aspirant zu werden. Die Maßnahme gilt als Konsequenz aus den Erfahrungen mit Delivery Hero: Der Lieferdienst verzeichnet, da er Wachstum über Profit stellt, fortgesetzt Anlaufverluste und kann bislang kein positives Geschäftsjahr vorweisen.

Ebenfalls angepasst wurde der Turnus, in dem die neuen Kriterien überprüft werden. Das geschieht nun halbjährlich statt wie bisher alle zwölf Monate. Zusätzlich sollen sogenannte fast-entry- beziehungsweise fast-exit-Regeln für zügigeren DAX-Ein- oder -Ausstieg von Unternehmen sorgen. Hier überprüfen die Verantwortlichen zum Ende jedes Quartals in einem Schnellverfahren, ob es nach Börsenwert Auf- oder Abstiegskandidaten gibt.

Etwas mehr von dem Zauber, der bekanntlich jedem Anfang innewohnt, bringen die zehn Neuen mit: Mit Airbus und Brenntag stammen zwei aus dem Segment Industriegüter, vier kommen mit HelloFresh, Puma, Zalando, Porsche aus dem Bereich zyklischer Konsum. Mit Siemens Healthineers, Sartorius und Qiagen verstärken drei den Sektor Gesundheitswesen, während Symrise den Bereich Roh-, Hilfs- und Betriebsstoffe vertritt.

Die Struktur des DAX ändern sie mit ihrem Anteil von etwa 17 Prozent an der gesamten Marktkapitalisierung des Leitindex nur wenig: Healthcare kann sich vor den Sektor Materialien setzen und rangiert nun knapp hinter dem verarbeitenden Gewerbe, das größte Stück vom Kuchen macht aber weiterhin zyklischer Konsum vor Industriegütern aus.

Warum der MDAX das Nachsehen hat

Auch wenn der ganz große Wurf also ausgeblieben ist, ist die DAX-Reform doch gewiss kein Rohrkrepierer, sondern bietet Anlegern verschiedene Vorteile: Zuallererst rückt der Neustart den DAX auch international wieder stärker ins Blickfeld von Investoren und macht ihn als Benchmark attraktiver. Dabei dürften sich nicht nur Anleger über ihr breiter diversifiziertes Portfolio freuen, auch Fondsmanager haben jetzt mehr Möglichkeiten, die Vorteile aktiven Managements unter Beweis zu stellen.

Darüber hinaus erwarten Beobachter von den international meist gut aufgestellten Neuzugängen deutliche Wachstumsimpulse, während der digitale Wandel zahlreicher Vertreter der Old Economy im Index auf gutem Wege ist und ebenfalls neue Wachstumschancen birgt. Als Leidtragender dieser Entwicklung gilt der MDAX, der mit den zehn Neuen seine dicksten Brocken ersatzlos an den DAX verliert und so nur noch 50 Titel umfasst. Ob und wie der DAX 40 letztlich davon wird profitieren können, muss sich natürlich zeigen. Ein gutes Zeichen für die Fortsetzung als Erfolgsgeschichte ist das neue Rekordhoch von 16.064 Punkten Anfang des Monats aber allemal.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Attraktive Alternativen zu Strafzins, Inflation & Co. – Wie ihr Geld besser für Sie arbeitet

Autoversicherung – Wechseln ist sinnvoll und kleingedrucktes zu beachten ist angeraten

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern