Strafzinsen waren für viele lange kein Thema, doch nun wird das sogenannte Verwahrentgelt teilweise schon ab 5.000 Euro Einlagesumme und darunter fällig. Zugleich schmälert die Inflation das Vermögen. Anlegern bieten sich zum Glück attraktive Alternativen.

Die Commerzbank hat ihn, die Postbank hat ihn, die ING seit kurzem auch und viele Sparkassen und Genossenschaftsbanken ebenso: Die Rede ist vom Strafzins, von den Geldhäusern selbst mehr oder weniger schamhaft als „Verwahrentgelt“ verbrämt. Ging zu Beginn noch bei jeder größeren Bank, die ihn einführte, ein Aufschrei durch die Finanzpresse, ist das heute kaum noch eine Meldung wert. Und das obwohl das Phänomen weiter munter um sich greift.

Banken verdienten 2020 am Verwahrentgelt

So zählt etwa das Vergleichsportal Biallo aktuell 500 Banken und Sparkassen, die Negativzinsen auf private Guthaben berechnen. Allein mehr als 240 davon kamen demnach im laufenden Jahr hinzu. Das Verwahrentgelt beträgt in aller Regel 0,5 Prozent, ebenjener Satz, den die Geschäftsbanken selbst an die Europäische Zentralbank (EZB) entrichten müssen, wenn sie dort Einlagen belassen. Diese Kosten gebe man mit dem Verwahrentgelt bloß weiter, lautet daher seit jeher das Mantra des Bankenlagers.

War diese Argumentation in der frühen Niedrigzinsphase vielleicht schlüssig, ist sie spätestens seit vergangenem Jahr Makulatur, wie die jüngste Ertragslage-Statistik der Bundesbank offenbart: Demzufolge zahlten die Geschäftsbanken 2020 netto 1 Milliarde Euro Einlagenzins an die EZB, während ihr Zinsaufwand im eigenen Einlagengeschäft durch „angepasste Einlagenkonditionen“ im selben Zeitraum um 1,3 Milliarden Euro zurückging. Im Klartext: Unterm Strich hat man durch den Strafzins 300 Millionen Euro Plus gemacht.

Das mag auch an den stetig sinkenden Freibeträgen liegen, ab denen der Strafzins greift: Anfänglich waren nur größere Vermögen betroffen, heute sind Freibeträge von nur noch 25.000 bis 50.000 Euro üblich. Ein Ende dieser Entwicklung ist nicht in Sicht, vielmehr zeigen immerhin schon 33 Ausreißer wohin die Reise geht – sie verlangen das Verwahrentgelt laut Biallo-Portal bereits ab dem ersten Euro.

Wer sich als Bestandskunde in Sicherheit wähnt, erlebt dieser Tage möglicherweise eine unangenehme Überraschung, denn auch sie sind gegen den Strafzins nicht mehr gefeit: Stattdessen gibt es immer öfter ein Schreiben von der Bank, man möge doch bitte dem Verwahrentgelt zustimmen, damit die Geschäftsbeziehung fortgeführt werden könne. Tut man das nicht, droht also schlicht die Kündigung des Kontos.

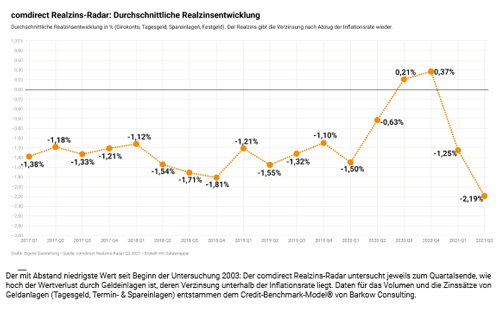

Die gestiegene Inflation tut ihr Übriges

Ungemach droht dem deutschen Sparer aber noch von ganz anderer Seite, denn gemeinsam mit dem Verwahrentgelt nimmt die zuletzt deutlich gestiegene Inflationsrate Einlagen gewissermaßen in die Zange. Der Kaufkraftverlust beträgt aktuell 4,1 Prozent, ein Stand, der zuletzt im Dezember 1993 mit 4,3 Prozent übertroffen wurde. Beobachter rechnen zwar nicht damit, dass dies von Dauer sein wird. Doch bereits jetzt hat die gegebene Konstellation aus Strafzins und Inflation für einen neuen Höchststand beim Wertverlust für Sparer gesorgt.

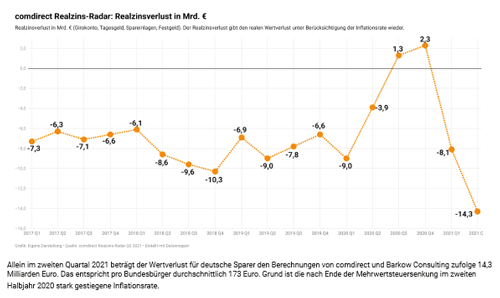

So lag der Realzins Ende des zweiten Quartals 2021 Berechnungen der comdirect und Barkow Consulting zufolge bei 2,19 Prozent, wodurch die Spareinlagen der Deutschen allein im ersten Halbjahr 2021 mehr als 22 Milliarden Euro (!) an Wert verloren haben. Das sind pro Kopf 269 Euro in nur sechs Monaten. Das läppert sich: Seit Ende 2010 haben Niedrigzins und Inflation statistisch betrachtet jeden Deutschen 2.019 Euro gekostet. Vermögen bewahren und vermehren geht anders.

Wie Sie Ihr Geld schützen und vermehren können

Um zu erkennen wie, muss man nicht lange suchen, ein Blick etwa auf den DAX Index genügt. Auch wenn die vergangene Wertentwicklung bekanntlich kein Garant für zukünftige Performance ist und das deutsche Börsenbarometer zuletzt etwas nachgab, bietet der Leitindex über die vergangenen zehn Jahre mit einem Plus von aktuell mehr als 165 Prozent doch ein eindrucksvolles Gegenbeispiel, von Dow Jones Industrial Average Index, S&P 500 Index & Co. ganz zu schweigen. An der Enwicklung der Aktienmärkte lässt sich im Rahmen eines Sparplans indes schon mit kleinen Beträgen teilhaben .

Es muss jedoch nicht zwingend ein Aktienfonds sein: Selbst im Anleihebereich finden sich noch ausgewählte Produkte, die mit der nötigen Expertise für eine auskömmliche Rendite sorgen können. Damit bietet sich selbst dem defensiven, sicherheitsorientierten Anleger weiterhin die Chance, endlich vom gehörnten Sparer zum glücklichen Investor zu werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Für Vermieter spielt der örtliche Mietspiegel eine wichtige Rolle für den Werbungskostenabzug

Das Eigenkapital für das Wohneigentum mit Fonds ansparen

Rohstoffe – Was uns vorangegangene Krisen lehren können