Mit dem Zusammenbruch der beiden amerikanischen Geldinstitute Silicon Valley Bank und der Signature Bank fand die Krise im Bankensektor ihren vorläufigen Höhepunkt. Beide Banken waren durch den stark zunehmenden Abfluss von Kundengeldern gezwungen, ihre Anleiheportfolios zu veräußern und mussten dadurch massive Buchverluste realisieren. In der Folge erlitten vor allem Banken mit Bilanzsummen unter einer Billionen US-Dollar deutliche Kursverluste. Auch in Europa gab es eine Schieflage im Bankensektor. Die renommierte Schweizer Credit Suisse Bank geriet in Schwierigkeiten, was zum Ende des Monats in der Zwangsübernahme durch die UBS Bank und einem Totalverlust von rund 17 Mrd. US-Dollar Nachranganleihen der Credit Suisse gipfelte.

Dies hatte auch Folgen beim weltweiten Bankenindex MSCI World Banks im März 2023, was zu einem Ergebnis von -12,2 Prozent führte. Da die Zentralbanken und die Behörden jedoch schnell reagierten, konnten Ansteckungseffekte und ein genereller Vertrauensverlust in das Bankensystem vermieden werden. Sowohl die amerikanische Fed als auch die Schweizer Nationalbank SNB kündigten umgehend Maßnahmen an, um die Liquidität der Banken zu sichern.

Entwicklung der Anlagemärkte im März 2023

Die globalen Aktien konnten, getragen von Wachstumswerten, im März um +2,8 Prozent zulegen. Dabei konnten sich amerikanische Werte nach zwei Monaten „Flaute“ wieder deutlich besser als die europäische Werte entwickeln. So legte der marktbreite S&P 500 Index um +3,5 Prozent zu, während der Stoxx Europe 50 Index nur auf +1,8 Prozent kam und der Stoxx Europe 600 Index zum Monatsende sogar um -0,7 Prozent leichter notierte. Beim amerikanischen technologieorientieren NASDAQ 100 Index ging es mit +9,5 Prozent steil nach oben, wogegen der Dow Jones Industrial Average Index nur einen Zuwachs von 1,9 Prozent schaffte.

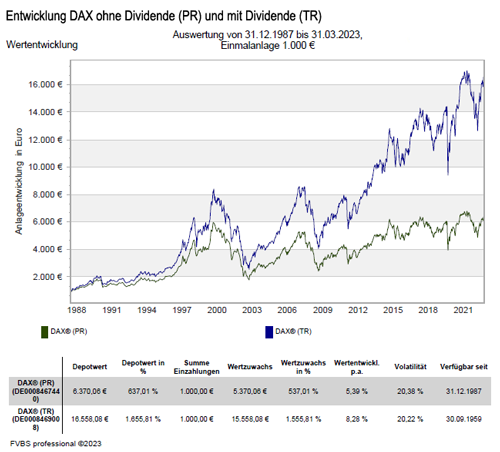

Bei den europäischen Werten konnte der deutsche DAX Index mit +1,7 Prozent noch ein ansprechendes Ergebnis erzielen. Der französische CAC 40 Index schaffte noch + 0,7 Prozent, der niederländische AEX-Index noch +0,4 Prozent. Bei den anderen europäischen Indizes wie dem spanischen IBEX 35 Index ging es mit -1,7 Prozent und den britischen FTSE 100 Index sogar mit -3,1 Prozent nach unten.

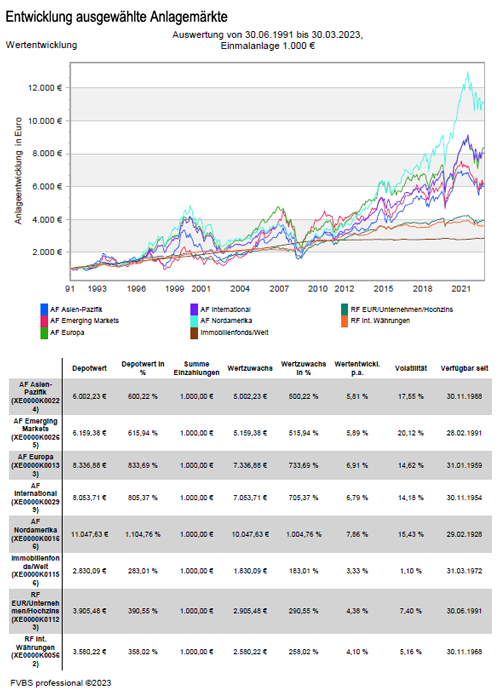

In Asien blieb Chinas Shanghai Composite Index mit -0,2 Prozent fast unverändert, obwohl sich die Erholung nun auch in den Fundamentaldaten stärker niederschlug. Dagegen konnte sich der japanische NIKKEI 225 Index um +2,2 Prozent steigern, wurde aber von Hang Seng Index mit +3,1 Prozent übertroffen. Beim weltweiten MSCI World Index spiegelten sich diese großen Marktschwankungen wieder, denn er kam auch nur auf einen leichten Zuwachs von 0,4 Prozent.

An den Rentenmärkten konnten sich die globalen Investmentgrade-Anleihen um +3,2 Prozent verbessern, wobei sich die rückläufigen Zinsen im mittleren und langen Laufzeitenbereich wesentlich dafür verantwortlich zeigten. So fielen die Renditen der zehnjährigen US-Staatsanleihen deutlich um 45 Basispunkte auf 3,47 Prozent zurück und die deutschen Pendants rentierten Ende März 0,36 Prozent niedriger bei 2,29 Prozent.

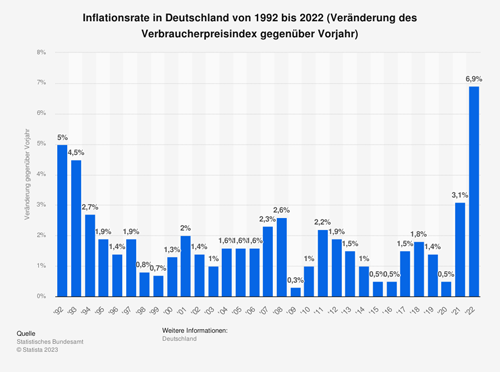

Die Europäische Zentralbank (EZB) und die SNB lieferten einen großen Zinsschritt, die US-Notenbank Federal Reserve System (Fed) und die Bank of England hoben den Leitzins um 0,25 Prozent an. Angesichts der Inflationsentwicklung hatten die meisten Marktteilnehmer mit einem solchen Verhalten gerechnet. Zwar ließen die Inflationsraten langsam nach, wobei der Rückgang aber vor allem von den Energie- und Nahrungsmittelpreisen getragen wurde. Die Kernraten, welche den Preisanstieg ohne diese beiden Komponenten messen, sanken dagegen nur geringfügig, bzw. stiegen sogar auf neue Höchststände an.

Kurse rauf und runter – Gibt es zukünftig eine Stop-and-Go Wirtschaft?

An den Anlagemärkten herrscht aktuell ein Trend: Von der Krise in den Boom und direkt zurück in die Krise. So waren die letzten Jahre von vielen wirtschaftlichen Unsicherheiten geprägt. Experten befürchteten, dass wir in eine Art „Stop-and-Go Wirtschaft“ geraten könnten, wenn die Politik bei ihrem aktuellen Kurs bleibt. So vergleichen die Experten die aktuelle Marktsituation mit dem Straßenverkehr: „Jeder Pendler kennt wahrscheinlich den Stop-and-Go-Verkehr. Diese nervenaufreibende Form der Fortbewegung lässt sich auf die aktuelle wirtschaftliche Entwicklung übertragen“, so die Schlussfolgerung.

So sind die letzten drei Jahre von großen Veränderungen geprägt gewesen. Zuerst habe das Coronavirus das gesellschaftliche und wirtschaftliche Leben zum Erliegen gebracht. Ein Stillstand, der zu erheblichen Anpassungen in der gesamten Wirtschaft geführt habe. Die Folgen waren: Kurzfristige Entlassungen, vor allem in den USA, Stornierungen von Aufträgen und Anpassungen der Produktionskapazitäten. Zwar hätten einige Branchen von der Abschottung profitiert, insgesamt sei die Wirtschaft jedoch hart getroffen worden. „Eine Vollbremsung auf der linken Spur sozusagen“, meinen die Fachleute.

So haben die Maßnahmen der Regierungen und Notenbanken dann zu einem Nachfrageschub geführt, der die Lagerbestände der Produzenten und Händler schnell geleert habe. Diese wiederum hätten versucht, ihre Produktion rasch hochzufahren und ihre Lager zu füllen. Übertragen auf den Straßenverkehr, könnte man das als Kickdown beim Auto fahren bezeichnen. Diesen Boom könne man zum Beispiel an den Frachtraten für Container erkennen, denn diese hätten sich innerhalb kürzester Zeit um ein Vielfaches erholt. Gleichzeitig hätten einige Regionen, wie zum Beispiel China, weiterhin mit coronabedingten Fabrikschließungen zu kämpfen gehabt. Dies führte in der Folge zu stark gestiegenen Preisen und massiven Verzögerungen in den Lieferketten .

Diese logistischen Engpässe führten wiederum zu massiven Lieferverzögerungen. So kam es dazu, dass manch ein in Asien produzierter Weihnachtsschmuck erst zu Ostern bei der Kundschaft eintraf. Für die Wirtschaft gab es aber kaum Zeit sich mal zu erholen, bevor der nächste Schock folgte: Der Angriff von Russland auf die Ukraine. Dieser Krieg sorgte durch die Abhängigkeit von russischen Energielieferungen zu stark steigenden Rohstoffpreisen und löste auf der anderen Seite einen Paradigmenwechsel bei den Zentralbanken aus. Die Zentralbanken haben dann Zinsen stark erhöht, was vor allem in Europa zu Konjunktursorgen geführt habe.

Im gleichen Zuge ist jedoch die allgemeine Nachfrage wieder gesunken, was den Unternehmen große Kopfschmerzen bereitet habe. Für die Unternehmen gilt in solche Phasen auch erstmal, dass weniger investiert wird. Unternehmer seien aktuell auch in ihren Geschäftsberichten vorsichtig, da Lagerbestände noch korrigiert werden müssten und es noch wenig Informationen über die Nachfrage in den nächsten Monaten gebe. Beispielsweise sitzen viele Modehändler aktuell auf hohen Lagerbeständen, während Autokäufer durch Materialengpässe lange auf einen Neuwagen warten müssten.

Wenn sich die Schätzungen eines deutlichen Konjunkturrückgangs in diesem Jahr bewahrheiten, glauben Experten, dass auch dieses Mal die Politik schnell den Fuß von der Bremse nehmen werde und das Gaspedal wieder durchdrücken würde: Das hätte weitreichende Konsequenzen für die Wirtschafts- und Kapitalmarktakteure.

Solche kurzfristigen und heftigen Schwankungen der Wirtschaft würden wahrscheinlich weiter anhalten, vermuten Experten. Die Zeiten längerfristiger Zyklen seien vorbei. Die vielfältigen Herausforderungen unserer Zeit würden auch mittelfristig nur zu ruckartigen Fortschritten führen. So gilt daher das Motto des Autofahrers im Stau auch für alle Kapitalmarktteilnehmer: Ruhe bewahren!

Ausblick auf die zukünftige Kapitalmarktentwicklung

Am wahrscheinlichsten ist eine Entwicklung mit einer im historischen Vergleich eher milden Rezession, d.h. die Arbeitslosenraten werden um 1 bis 1,5 Prozent in Europa und den USA ansteigen. Aber auch die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, werden weiterhin die wesentlichen Herausforderungen bleiben.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Kurse rauf und runter – Gibt es zukünftig eine Stop-and-Go Wirtschaft?“ von MainFirst GmbH

Anlagekommentar März 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wer zahlt wenn unbeaufsichtigte Haushaltsgeräte Schäden anrichten

Was ist die „abstrakte Verweisung“ bei Berufsunfähigkeit?

Vermögenswirksame Leistungen – Durch Anhebung der Verdienstgrenze beim Bausparen stehen höhere Förderzulagen zur Verfügung