Riskiert man als Versicherungsnehmer seinen Versicherungsschutz, wenn unbeaufsichtigte Haushaltsgeräte in Brand geraten oder Wasser ausläuft? Natürlich ist es am sichersten, Haushaltsgeräte nur dann laufen zu lassen, wenn man diese auch beaufsichtigen kann. Aber wer macht das schon und wer hat heutzutage noch die Zeit darauf zu warten, bis die Waschmaschine fertig ist, um dann erst seine Besorgungen zu erledigen. Genau für diese Fälle sollten Versicherungsnehmer ihre Vertragsbedingungen dahin gehend überprüfen, ob auf den Einwand der groben Fahrlässigkeit verzichtet wird und damit im Ernstfall auch keine Leistungskürzung im Raum steht.

Ist die unbeaufsichtigte Waschmaschine grob fahrlässig oder nicht?

Einkaufen gehen, während zu Hause die Waschmaschine läuft? Mal Hand aufs Herz: Das hat wohl jeder schon mal gemacht. Meist im guten Glauben, dass schon nichts passieren wird. Aber was, wenn doch? Wer haftet, wenn just in diesem Zeitraum die Waschmaschine ausläuft oder der Trockner zu brennen beginnt? Die weit verbreitete Annahme, dass Schäden bei Hausrat-, Wohngebäude- oder Privathaftpflichtversicherung immer versichert sind, scheitert in den meisten Fällen an dem Kleingedruckten in den Vertragsbedingungen. Denn unbeaufsichtigte Haushaltsgeräte sind grundsätzlich nicht versichert, es sei denn, dass der Versicherer auf den Einwand der groben Fahrlässigkeit verzichtet und somit auf eine Leistungskürzung, wenn der Schaden grob fahrlässig herbeigeführt wurde.

Beispiel: Einkaufen, Arztbesuch usw. Dies gilt allerdings nicht bei Verletzungen von Sicherheitsvorschriften und anderen Obliegenheitsverletzungen.

Anmerkung: Bei gehobenen Leistungspaketen sind innerhalb der Hausratversicherung auch Obliegenheitsverletzungen versicherbar, meist mit einem gedeckelten Erstattungsbetrag, beispielsweise von 5.000 Euro.

So erfolgt die Schadenregulierung bei der Privathaftpflicht

Bei der Privathaftpflichtversicherung sind Haushaltsgeräte jeglicher Art miteingeschlossen. Verursachen sie einen Schaden, erstattet der Versicherer bei Ansprüchen Dritter bei gehobenen Leistungspaketen sogar dann, wenn die Abwesenheit des Nutzers als grob fahrlässig eingestuft wird. Denn die meisten Geräte verfügen heutzutage über bestimmte Sicherheitsmechanismen – zum Beispiel den sogenannten Aqua-Stop bei Waschmaschinen, der das Auslaufen verhindert.

So sind Besitzer während des Betriebs nicht dazu verpflichtet, in unmittelbarer Nähe zu bleiben. Kritisch wird es lediglich, wenn bereits vor dem Betrieb ein Schaden am Gerät bekannt ist. In diesem Fall kann ein bedingter Vorsatz nicht ausgeschlossen werden und wird im Einzelfall geprüft werden.

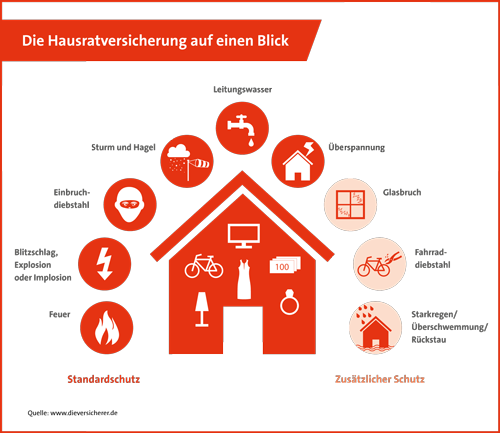

So erfolgt die Schadenregulierung bei der Hausratversicherung

Bei gehobenen Leistungspaketen verzichten die Versicherer grundsätzlich auf den Einwand der groben Fahrlässigkeit und demnach auf Leistungskürzungen, wenn der Versicherungsnehmer beispielsweise nur kurz zum Einkaufen oder beim Arzt war und er alle obligatorischen Sicherheitsvorschriften eingehalten hat. Doch wie bei der Privathaftpflichtversicherung gilt auch hier: Ist bereits vor der Nutzung ein Defekt am Gerät bekannt oder deutet er sich beispielsweise durch einen nassen Fleck auf dem Boden an, muss das Gerät sofort repariert werden.

Andernfalls handelt es sich dann um eine Obliegenheitsverletzung, die nur bei gehobenen Leistungspaketen mit einem gedeckelten Erstattungsbetrag von beispielsweise 5.000 Euro mitversichert wäre.

So erfolgt die Schadenregulierung bei der Wohngebäudeversicherung

Verursachen unbeaufsichtigte Geräte Schäden am Wohngebäude, gelten hinsichtlich der groben Fahrlässigkeit die gleichen Regularien wie in der Hausratversicherung, mit Ausnahme der Obliegenheitsverletzungen.

Zu den Obliegenheiten zählen die Einhaltung aller gesetzlichen, behördlichen sowie vertraglich vereinbarten Sicherheitsvorschriften.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Erholung Chinas nach dem Ende der Lockdown-Politik beflügelt Aktienmärkte in Asien

Wohngebäude – Jetzt vor Starkregen und Hochwasser schützen

Starkregen-Risiko in Deutschland steigt – Darauf sollten Immobilienbesitzer und Mieter jetzt achten