Wenn die vermögenswirksamen Leistungen vom Arbeitgeber in einen Bausparvertrag eingezahlt werden, steht auch die Wohnungsbauprämie als zusätzlicher Zuschuss vom Staat zur Verfügung. Wer „zu viel“ verdient, um in den Genuss der Arbeitnehmersparzulage zu kommen, sollte sich mit den Förderbedingungen für die Wohnungsbauprämie beschäftigen. Zwar gibt es auch da Einkommensgrenzen. Die wurden allerdings vor einiger Zeit zusammen mit der Förderquote nach oben gesetzt.

Seit 2021 gibt es für Bausparer mehr Förderung vom Staat

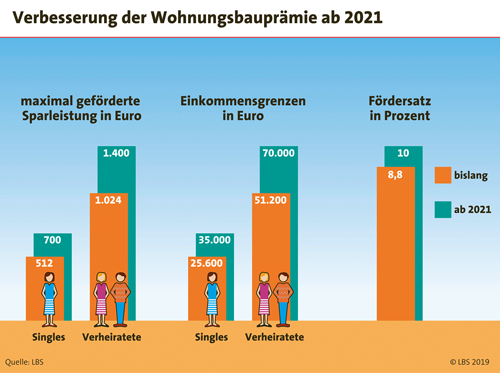

Für Einzahlungen von bis zu 700 Euro in einen Bausparvertrag gibt es maximal 70 Euro Wohnungsbauprämie, wobei sich bei Verheirateten sich die Beträge verdoppeln. Anspruch auf die Wohnungsbauprämie haben alle, deren zu versteuerndes Jahreseinkommen 35.000 Euro für Alleinstehende, beziehungsweise 70.000 Euro für Verheiratete nicht übersteigt. Diese Anpassungen gelten auch für bereits bestehende Bausparverträge. Deshalb kann es sich lohnen, den Anspruch zu prüfen.

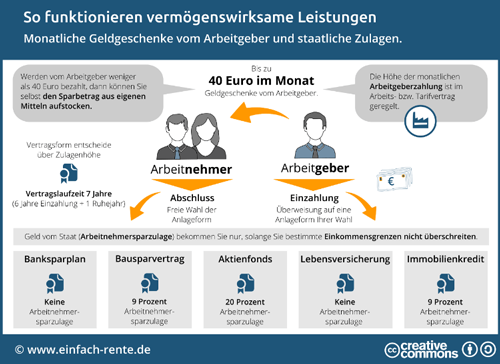

Der Arbeitgeber kann nur maximal 480 Euro im Jahr (40 Euro monatlich) vermögenswirksam in den Bausparvertrag des Arbeitnehmers überweisen. Dies ist im Vermögensbildungsgesetz so geregelt. Da es in den meistens Branchen deutlich weniger Zuschuss vom Arbeitgeber gibt, wird im Regelfall vom Arbeitnehmer die Differenz zum monatlichen Maximalbetrag von 40 Euro aus Gehaltsumwandlung aufgefüllt. Beim Bausparen kann darüber hinaus das Bausparkonto mit eigenem Geld auf bis zu 700 Euro im Kalenderjahr aufgefüllt werden. Dadurch sichert man sich 70 Euro geschenktes Geld vom Staat, wenn man sich innerhalb Einkommensgrenzen für die Förderung bewegt.

Wie wird die Wohnungsbauprämie beantragt und ausgezahlt?

Zusammen mit dem Kontoauszug, welcher von der Bausparkasse üblicherweise zu Jahresbeginn verschickt wird, kommt auch der Antrag für die Wohnungsbauprämie. Die Wohnungsbauprämie muss jährlich immer neu beantragt werden. Im darauf folgenden Jahr steht dann auf dem nächsten Kontoauszug, dass die Wohnungsbauprämie für das beantragte Jahr vorgemerkt wurde. Grund zur Eile besteht dabei nicht: Die Wohnungsbauprämie kann beim Bausparen bis zu zwei Jahre rückwirkend beantragt werden. Ausgezahlt wird die Summe der Wohnungsbauprämien, wenn der Bausparvertrag wohnwirtschaftlich verwendet wird.

Was sind wohnwirtschaftliche Zwecke?

Der Begriff „wohnwirtschaftliche Zwecke“ wird vom Gesetzgeber relativ weit gefasst. Sie müssen die Wohnungsbauprämie in Verbindung mit dem Bausparguthaben daher nicht zwangsläufig für den Bau oder die Sanierung eines Wohngebäudes verwenden. Auch Nebengebäude wie zum Beispiel Garagen und andere Infrastruktur auf dem Grundstück können damit finanziert werden.

Was sind vermögenswirksame Leistungen?

Vermögenswirksame Leistungen (auch VL oder VwL abgekürzt) sind Leistungen des Arbeitgebers, die zusätzlich zum vereinbarten Gehalt gezahlt werden. Dabei überweist der Arbeitgeber pro Monat Geld in eine vom Arbeitnehmer festgelegte Sparanlage. Dies kann ein Investmentfonds, ein Bausparvertrag, ein Banksparplan oder ein Baukredit sein. Ein gesetzlicher Anspruch auf vermögenswirksame Leistungen besteht nicht, die Zahlung des Arbeitgebers ist freiwillig und die Höhe richtet sich nach Tarifverträgen der jeweiligen Branche oder den sozialen Ansprüchen eines Unternehmens.

Dies beginnt für Arbeitnehmer im öffentlichen Dienst mit einem Arbeitgeberbetrag von 6,65 Euro und endet in der Industrie oder Finanzwesen bei einem Arbeitgeberbetrag von 40,00 Euro. Ein Vertrag für vermögenswirksame Leistungen hat in der Regel eine Laufzeit von sieben Jahren. Davon sind sechs aktive Einzahljahre, im siebten Jahr ruht der Vertrag. Nach dem sechsten Jahr kann der Arbeitnehmer einen neuen Vertrag für neue Einzahlungen abschließen. Der Auszahlungsbetrag ist nicht zweckgebunden und er kann für eine zusätzliche Altersvorsorge oder auch aktuelle Ausgaben verwendet werden.

Welche Vertragsvarianten für vermögenswirksame Leistungen (VwL) stehen für den Arbeitnehmer zur Verfügung?

Wer vermögenswirksame Leistungen erhält, kann zwischen den nachfolgenden Anlageformen wählen:

- Banksparplan: Der Arbeitnehmer eröffnet ein VwL-Konto, auf das die Beiträge fließen. Die Verzinsung ist minimal, und es gibt auch keine staatliche Förderung. Sinnvoll ist ein VwL-Banksparplan daher nur für diejenigen, die sowieso keinen Anspruch auf die Arbeitnehmersparzulage haben und die ihre vermögenswirksamen Leistungen sicher anlegen wollen. Eine hohe Inflation frisst mögliche Vorteile jedoch wieder auf.

- Bausparvertrag: Ein solcher Sparplan hat zum Ziel, in der Zukunft eine Immobilie zu kaufen. Der Ablaufbetrag kann aber auch für andere Zwecke genutzt werden. Ein Bausparvertrag lohnt sich jedoch immer, wenn absehbar ist, dass die Zinsen steigen. Es gibt im besten Fall zwei Fördermöglichkeiten durch den Staat, sofern die Laufzeit mindestens sieben Jahre beträgt.

- Investmentfonds: Eine meist höhere Rendite, jedoch auch eine höhere Schwankungsbreite, bieten Fondssparpläne. Dadurch kann der Auszahlungsbetrag durchaus geringer sein als die Summe der Einzahlungen. Bei dieser Art des VwL-Sparens gibt es eine staatliche Förderung, sofern die Einkommensgrenze nicht überschritten ist.

- Lebensversicherung: Bei der VwL-Lebensversicherung erhalten Sie zum Ende der Vertragslaufzeit eine einmalige Kapitalzahlung. Sie ist steuerbegünstigt, da lediglich 50 Prozent des Kapitals versteuert werden müssen. Allerdings muss für die Steuerbegünstigung eine Laufzeit von mindestens 12 Jahren vereinbart werden. Bei vorzeitigem Tod erhalten die Hinterbliebenen die vereinbarte Todesfallleistung.

- Immobilienkredit: VwL-Sparen kann einen Beitrag zur Tilgung von laufenden Baukrediten leisten. Allerdings erlaubt nicht jede Bank diese Form der Kredittilgung. Bewohnt der Arbeitnehmer die Immobilie selbst, kann er staatliche Förderung beantragen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wer zahlt wenn unbeaufsichtigte Haushaltsgeräte Schäden anrichten

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat

Versicherungen – Welche Verträge sind wichtig