Für die Anleihemärkte war in den letzten Monaten die Nachrichtenlage, insbesondere für die kürzeren Laufzeiten, eher durchwachsen. Während rückläufige Inflationsraten positive Impulse setzen, hat der fortgesetzte Anstieg der Zentralbankzinsen dagegen negativ zu Buche geschlagen. Trotz einem längeren, als bisher vermuteten Zinserhöhungszyklus der Notenbanken, bleiben die mittelfristen Perspektiven für Anleihen weiter positiv gestimmt. Obwohl hochverzinsliche Anleihen hohe Renditen bieten, würden diese bei einem ausgeprägten konjunkturellen Abschwung aber schwächer abschneiden als Staatsanleihen, was zu einer gewissen Vorsicht mahnt.

Entwicklung der Anlagemärkte im August 2023

Nach dem starken Anstiegen in den Vormonaten, konnten die Finanzmärkte im August 2023 diesen Trend nicht weiter fortsetzen. Dabei machten Wachstumswerte und Substanzwerte ähnliche Rücksetzer. So musste der amerikanische wachstumsorientierte Aktienindizes NASDAQ 100 Index einen Rückgang von -1,6 Prozent verkraften und der substanzorientierte Dow Jones Industrial Average Index sogar um -2,4 Prozent ins minus. Der S&P 500 Index kam dagegen etwas besser mit -1,8 Prozent davon und damit auf einem ähnlichen Niveau wie der NASDAQ 100 Index.

An den europäischen Aktienmärkten ging es dem amerikanischen Trend folgend auch unten und teilweise noch mehr als bei den US-Indizes. Der deutsche DAX Index musste einen Rückgang von -3,0 Prozent und der französische CAC 40 Index ein Minus von -2,4 Prozent verkraften. Der britische FTSE 100 Index kam dagegen etwas stärker mit -3,4 Prozent unter die Räder, wogegen sich der spanische IBEX 35 Index mit -1,4 Prozent noch gut halten konnte. Dieser Trend spiegelte sich auch im Ergebnis des Eurostoxx 50 Index wieder, der mit -3,9 Prozent auch einen größeren Rückgang zu verzeichnen hatte. Der marktbreitere Stoxx Europe 600 Index fiel nicht ganz so tief und schloss mit -2,8 Prozent ab.

Auch in Asien ging es Bergab. So konnte sich der japanische NIKKEI 225 Index zwar von den stärkeren Rückgängen in Asien abkoppeln, musste sich aber dennoch mit -1,7 Prozent geschlagen geben. Die chinesischen Aktienwerten wurden dagegen kräftig nach unten gezogen. So wurde der Hang Seng Index mit einem Rückgang von -8,5 Prozent sehr stark in Mitleidenschaft gezogen, während der Shanghai Composite Index mit – 5,1 Prozent etwas glimpflicher davon kam. Auch beim weltweiten MSCI World Index hinterließ der Abwärtstrend an den Aktienmärkten seine Spuren und er kam mit einem blauen Auge von -1,0 Prozent davon.

Die Rohstoffmärkte litten weiter unter der zaghaften Erholung Chinas und erlebten wieder einen durchwachsenden Monat: Dabei konnte der Ölpreis mit Blick auf die schleppende chinesische Konjunkturerholung und die immer noch schwächelnde globale Industrie sogar nochmals um +3,5 Prozent zu legen. Die anderen Industriemetalle folgten dem Abwärtstrend an den Aktienbörsen: Kupfer und Aluminium hatten überschaubare Rückgänge, Nickel kam dagegen mit -7,5 Prozent schon etwas stärker unter die Räder. Trotz weiter hartnäckiger Kerninflation konnte auch der Goldpreis wieder um +0,9 Prozent zu legen.

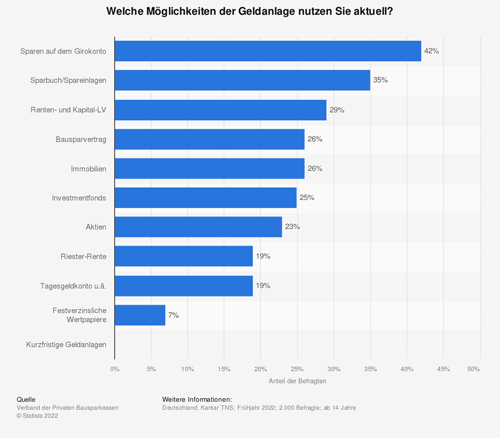

Momentaufnahme: Tagesgeld oder besser eine Fondsanlage?

Einige Banken locken mittlerweile nach einer langen Durststrecke mit Zinsangeboten über 3 Prozent für eine Tagesgeldanlage. Doch wie lohnend und längerfristig werthaltig sind diese Angebote. Handelt es sich, um sein Geld zu längerfristig zu investieren, im Vergleich zu Fonds um eine sinnvolle Alternative?

Mit einem garantierten Zinssatz, hat man bei Kursschwankungen keine schlaflosen Nächte mehr und muss auch keine notwendigen Überlegungen anstellen, wie das Geld am besten investiert werden sollte. Bekanntermaßen gehen

Eingefleischte Marktteilnehmer wissen, dass Angebote, welche zu schön klingen, um wahr zu sein, oftmals mit gewissen Abstrichen einher gehen. Auch Tagesgeld-Modelle stellen hier keine Ausnahme dar. Deshalb sollte, bevor man sein gesamtes Kapital in eine Tagesgeld-Anlage investiert, man sich über die eigentlichen Ziele seiner Geldanlage ausgiebig Gedanken machen.

Tagesgeld bietet aktuell keinen Inflationsschutz

Bei der Geldanlage sollte der Werterhalt der eigenen Investitionssumme das Ziel darstellen. Bei einer Inflationsrate von 6,1 Prozent im August 2023 geraten Tagesgeldzinsen ordentlich ins Abseits. Denn mit einem angenommenen Zinssatz von 3 Prozent Guthabenverzinsung, würde ein negativer Realzins von rund minus 3 Prozent verbleiben.

Vor allem auf eine längerfristige Geldanlage kann sich diese Tatsache vehement auswirken. Dazu ein Beispiel: Angenommen die Inflation erreicht in Zukunft ihren von den Zentralbanken angestrebten Normalzustand von ca. 2 Prozent und die Tagesgeld-Anlage erwirtschaftet 3 Prozent Zinsen. Würde man 10.000 Euro zu einem Guthabenzins von 1 Prozent über einen Zeitraum von 10 Jahre anlegen? Attraktive Renditechancen sehen da anders aus. Mit einer guten Anlagestrategie und einer langfristigen Ausrichtung, hat man dagegen mit Fonds eine deutlich höhere Chance, der Inflation entgegenzuwirken.

Ist die Liquidität bei der Geldanlage eine wichtige Priorität?

Das Tagesgeld ist praktisch uneingeschränkt und immer direkt verfügbar, wenn man es dringend als einen Notgroschen benötigt. Im Rahmen einer Privaten Finanzplanung wird auf eine wichtige Regel bei der Liquiditätsplanung hingewiesen: 3 Nettogehälter sollten immer auf einem Rücklagekonto verfügbar sein. Dafür eignet sich ein Tagesgeldkonto ein sinnvolles Anlagekonto. Im Bezug auf die Verfügbarkeit gilt das gleiche im Grunde aber auch für Fonds. Allerdings kann ein notwendiger Ausstieg zu einem ungünstigen Kurswert zu Verlusten führen.

Es ist daher empfehlenswert, bei Investitionen am Kapitalmarkt immer nur Geld zu investieren, welches man kurz- und mittelfristig nicht benötigst. Die uneingeschränkte Verfügbarkeit von Tagesgeld kann leider auch zu leichtsinnigen Geldentnahmen verleiten. Fonds bieten hier eine gewisse mentale Barriere, da man in der Regel ein (langfristiges) Anlageziel verfolgt und so eine vorzeitige Entnahme wahrscheinlich genau überlegt wird.

Ist die Sicherheit bei der Geldanlage eine wichtige Priorität?

Dann aufgepasst! Eine Tagesgeld-Anlage ist bis zu einem Betrag von 100.000,00 Euro durch die nationale Einlagensicherung geschützt. Dadurch bekommt man sein Geld bis zu dieser Einlagenhöhe also auch, wenn die Bank einen Konkurs anmeldet. Was passiert, wenn mehrere Banken gleichzeitig einen Konkurs anmelden müssen, sollte sich einmal mit dem Aufbau der Einlagensicherung auseinander setzen. Dagegen genießen Fonds den Status eines Sondervermögens und bleiben deshalb bei Insolvenz der Fondsgesellschaft unberührt.

Natürlich trägst man bei einem Fonds die entsprechenden Marktrisiken, die sich in Form von Kursschwankungen zeigen. Am Finanzmarkt sind Risiko und Rendite untrennbar miteinander verbunden. Aufgrund der breiten Streuung der Anlageziele in einem Fonds ist das Schwankungsrisiko im Vergleich zu Einzelaktien jedoch deutlich verringert. So hat besteht der MSCI World Index beispielsweise aus rund 1500 Unternehmen, sodass der Ausfall bzw. eine negative Entwicklung einzelner Fondspositionen weniger schwer wiegt.

Doch auch die Zinsen für ein Tagesgeld-Konto sind in der Höhe keinesfalls gesichert. Es obliegt den Zentralbanken, je nach fiskalpolitischen Gegebenheiten den Leitzins nach oben, aber auch nach unten anzupassen. Dies kann dann die Rendite von Tagesgeld negativ beeinflussen, wie dies in den vergangenen Jahren jeder verfolgen konnte.

Ist die Rendite bei der Geldanlage eine wichtige Priorität?

Wie bereits in den vorangegangenen Passagen erwähnt wurde, hat die höhere Sicherheit des Tagesgeldes einen nicht unerheblichen Preis: Nämlich eine vergleichsweise niedrige Rendite. Auch wenn man die Inflation vernachlässigt, ergeben sich aus 3 Prozent Zinsen auf lange Sicht keine großen Gewinne. Fonds weisen dagegen auf lange Sicht weitaus attraktivere Renditechancen auf. Laut Renditedreieck des Deutschen Aktieninstituts, lag beispielsweise die durchschnittliche Rendite für den MSCI World Index von Ende 2001 bis Ende 2018 bei +7,9 Prozent pro Jahr.

Wichtig ist jedoch dabei: Die vergangenen Kursentwicklungen müssen nicht auf zukünftige schließen lassen. Am Finanzmarkt sind beim langfristigen Vermögensaufbau die Renditechancen im Vergleich zu Tagesgeld jedoch deutlich besser, denn Risiko und Rendite sind untrennbar miteinander verbunden.

Letztendlich beruht die Entscheidung zwischen Tagesgeld oder Fonds-Investment vor allem auf die persönlichen Ziele und dem möglichen persönlichen Anlagehorizont. Tagesgeld kann eine sinnvolle Option sein, wenn man sein Geld nur kurzfristig anlegen kann und man eine schnell verfügbare verzinste Rücklage haben möchte. Als Inflationsschutz oder für den langfristigen Vermögensaufbau ist eine Tagesgeldanlage nicht zu empfehlen. Hier bieten Investmentfonds deutlich chancenreicheren Rahmenbedingungen und punkten mit einer breiteren Streuung (Diversifikation) der Geldanlage.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Als zentraler Faktor für die Kapitalmärkte ist die weitere Konjunkturentwicklung von entscheidender Bedeutung. Diese wiederum wird von den verzögerten Effekten der geldpolitischen Straffung seit Frühjahr 2022 bestimmt. Deshalb hängt der weitere Verlauf der Leitzinsen primär von der weiteren Inflationsentwicklung ab. Im Auge muss auch die Verfassung des Finanzsystems behalten werden. Dabei steht für die Konjunkturperspektiven das Ausmaß einer eingeschränkten Kreditvergabe der Banken im Vordergrund. Als Basisszenario kann man von einer vorerst noch intakten Konjunktur ausgehen, die aber bereits mit Abschwächungstendenzen für den Jahresverlauf 2023 behaftet ist.

Die bisherigen Leitzinserhöhungen sprechen ebenfalls für eine konjunkturelle Abkühlung, während man den Effekt einer eingeschränkten Verfügbarkeit von Bankkrediten als vergleichsweise gering einstufen kann. Während das Finanzsystem im Grundsatz noch solide aufgestellt ist, muss mit weiteren vereinzelten Kollateralschäden aufgrund der veränderten Zinslandschaft gerechnet werden. Dies wird insbesondere dann eintreten, sobald die Immobilienpreise auf breiter Front zu sinken beginnen.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Momentaufnahme: Tagesgeld oder besser eine Fondsanlage?“ von VisualVest GmbH

Anlagekommentar August 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln?

Was sind die Unterschiede zwischen Aktienfonds und Indexfonds

Ihre Finanzplanung – Tipps für die persönliche Finanzstrategie