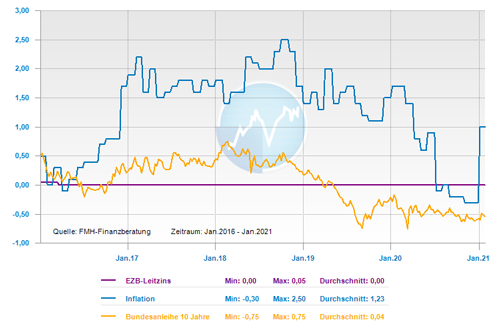

Die Europäische Zentralbank (EZB) hat wie im Vorfeld bereits erwartet wurde, in der letzten Ratssitzung weder etwas am rekordniedrigen Leitzins angepasst, noch wurde etwas am den Kurs der expansiven Geldpolitik verändert. Die EZB hält somit an ihrem bisherigen Kurs fest, denn sie hat auch bereits viel Pulver verschossen. So sind drei Billionen Euro seit 2015 in diverse Anleihekaufprogramme geflossen und erst im Dezember 2020 wurde das Notprogramm zur Bekämpfung der Corona-Pandemie (PEPP) um 500 Milliarden Euro aufgestockt und verlängert. Eine Entscheidung, die von Fachleuten nachvollzogen werden kann, denn die PEPP-Maßnahme muss nun erst noch ihre Wirkung entfalten, bevor eine weitere Justierung ins Auge gefasst werden kann. Die EZB-Präsidentin Christine Lagarde geht derzeit davon aus, dass die kalkulierten 1,85 Billionen Euro bis zum Ende der derzeitig geplanten Laufzeit des PEPP bis März 2022 nicht komplett ausgeschöpft werden müssen. Dagegen schloss Sie aber auch eine erneute Ausweitung des Programms nicht aus, wenn dies aus geldpolitischer Sicht nötig sein sollte. Es gehe der EZB darum, dass „vorteilhafte Finanzierungsbedingungen“ bereit gestellt werden. Diese Formulierung zog sich wie ein Mantra durch die Pressekonferenz zur EZB-Ratssitzung.

Die Corona-Pandemie schiebt die Inflationsziele in weite Ferne

Die Europäische Zentralbank (EZB) kommt trotz heiß laufender Gelddruckmaschinen ihrem nun schon seit Jahren verfolgten Hauptziel einer Inflationsrate auf dem Niveau von knapp zwei Prozent in der Eurozone nicht näher. So zeigen die Daten für Ende des Jahres 2020 coronabedingt sogar eine geringe Deflation an. Dies wird sich in den nächsten Monaten aber wieder ändern, denn die temporäre Mehrwertsteuersenkung ist ausgelaufen, Energiepreise steigen und mit einem Ende des Lockdowns kann auch eine wiederkehrende Konsumfreude zu erwarten sein. Fachleute gehen von einer Erholung der Wirtschaft aus, aber dies mit einer Verzögerung. Denn die Einschränkungen zur Eindämmung der Pandemie dauern länger an als zunächst erwartet wurde und die Corona-Impfungen sind schleppender anlaufen als ursprünglich erhofft.

Deshalb wird wohl in Deutschland frühestens im zweiten Quartal 2021 mit einem Konjunkturaufschwung zu rechnen sein. Mit etwas Zeitverzug wird dann auch die Inflation ansteigen, was aber in 2021 voraussichtlich noch nicht in Richtung zwei Prozent geht. Auch die Inflations-Prognosen für den Euro-Raum fallen verhalten aus: Die EZB rechnet mit einer Inflation von 1,3 Prozent bis Ende 2023. Zwar ist sie dabei, ihre geldpolitische Strategie zu überprüfen und damit auch das Inflationsziel von aktuell knapp 2 Prozent – aber an diesem Wert wird sie sich wohl auch weiterhin orientieren. Möglicherweise könnte eine Anpassung des strategischen Ziels darauf hinaus laufen, dass die EZB temporär eine höhere Inflation als 2 Prozent zulässt, wenn diese davor für einen gewissen Zeitraum darunter lag. Dies würde bedeuten, dass sie nicht sofort gegensteuert, wenn diese Grenze überschritten werden sollte. Damit würde sich die Europäische Zentralbank (EZB) ähnlich Rahmenbedingungen schaffen, wie dies die amerikanische Notenbank Federal Reserve System (Fed) macht, um die expansive Geldpolitik auch bei höheren Inflationsraten fortzusetzen.

Kritischere Kriterien bei der Kreditvergabe?

Europas Banken haben die Vergabestandards sowohl für Firmen- als auch für private Kredite verschärft und planen, dies auch während des ersten Quartals fortzuführen. Aus einer Meldung der EZB, haben von den befragten Instituten 7 Prozent angegeben, wegen verschlechterter Wirtschaftsaussichten und höherer Risiken ihre Kriterien für Immobilienfinanzierungen strenger zu fassen. Diese Entwicklung ist von Experten auf dem deutschen Markt nur bedingt nachvollziehbar: Die Baudarlehen sind davon unterm Strich kaum betroffen und auch der Zugang zu Immobilienfinanzierungen funktioniert weiterhin gut. Dennoch gibt es durch aus pandemiebedingte Einschränkungen: Für einzelne Interessenten kann die Konstellation von Kurzarbeit und einer Branche, deren Zukunftsperspektive eher pessimistisch ausfällt, schwierig sein und bedeuten, dass Banken dieses Risiko zurzeit nicht eingehen wollen.

Die EZB sieht zumindest keinen Handlungsbedarf, an den Rahmenbedingungen für die Kreditvergabe etwas zu verändern und beispielsweise hierfür weitere Mittel zur Verfügung zu stellen. Christine Lagarde hat in der Pressekonferenz zur ersten Ratssitzung des Jahres noch einmal ausdrücklich darauf hin gewiesen, dass das langfristige Kreditprogramm für Großbanken (TLTRO III), welches im Dezember 2020 erst ausgeweitet wurde, den Instituten genügend Anreize gebe, Geld zu verleihen. Mit diesem Programm können Banken unter bestimmten Bedingungen Geld von der EZB für einen Zinssatz von minus 1 Prozent erhalten.

Geldschwämme hat Auswirkung auf den Immobilienmarkt

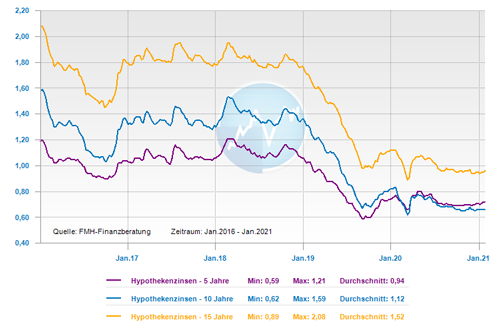

Die künstliche Liquiditätsschwemme der EZB hinterlässt schon seit langem ihre Auswirkungen auf den Aktien- und Immobilienmärkten. Durch die massiven Anleihekäufe und deren damit verbundenen niedrigen Renditen, haben sich auch die Baufinanzierungszinsen im Keller festgesetzt. Sie verharren dort weiterhin auf einem extrem niedrigen Zinsniveau. Seit Oktober 2020 liegt der Top-Zins für 10-jährige Baudarlehen bei ca. 0,4 Prozent und für eine 15-jährige Darlehensfestschreibung lag dieser auch weiter bei ca. 0,65 Prozent. Die Zins-Konditionen für eine 20-jährige Zinsbindung konnte seit November 2020 mit einem Zinssatz von ca. 0,89 Prozent auch weiter im Bereich der historischen Tiefstände bleiben.

Der niedrige Leitzins schränkt auch die Möglichkeiten ein, dass Anleger ihr Geld gewinnbringend anlegen können. Deshalb geht es bei interessanten Anlagemöglichkeiten zurzeit vor allem Aktien und Immobilien. So haben besonders Wohnimmobilien im vergangenen Jahr ihre Werthaltigkeit unter Beweis gestellt. Die Folge daraus ist, dass weiterhin die Preise steigen und damit zunehmend erschwerte Erwerbsbedingungen daraus resultieren. Weil die Zinsen kaum noch Potenzial haben weiter signifikant zu sinken, gleicht die Zinsersparnis die steigenden Preise nicht mehr aus, wie dies in der Vergangenheit passiert ist. Damit verschlechtert sich für Immobilienkäufer perspektivisch der Erschwinglichkeitsindex. Dies wird auch erst einmal so bleiben, da ein deutlicher Zinsanstieg nicht in Sicht ist. Die Bauzinsen bleiben vorerst niedrig, auch wenn mit temporären Schwankungen zu rechnen ist.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Photovoltaikanlageneigentümer – Anmeldung im Marktstammdatenregister bis zum 31. Januar 2021 vornehmen

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick