Während es zur wirtschaftlichen Entwicklung und Impfstoffen derzeit wenig Potenzial für positive Überraschungen bestehen, gibt es ermutigende Trends bei den Unternehmensgewinnen, da viele Unternehmen während der Pandemie ihre Kostenstrukturen optimiert haben und die Margen dadurch die Niveaus vor der Pandemie übertreffen dürften, wenn sich die Umsätze wieder erholen. Die Bewertungen sind nicht generell stark überhöht und das am US-Markt prominent vertretene „Growth“-Segment (d.h. insbesondere Technologie), hat während der Corona-Pandemie massiv zugelegt. Während eine gewisse Höherbewertung von nachhaltig wachsenden Unternehmen als gerechtfertigt erachtet werden kann, dürfte sich die Bewertungsschere zwischen den „Growth“ und „Value“ Aktien (letztere sind in Europa stark vertreten) etwas zu weit auseinander gegangen sein. Mittel- bis längerfristig werden Wachstumswerte und damit der US-Markt und ergänzend das aufstrebende Asien gegenüber Europa im Vorteil sein. Allerdings dürfte das aktuelle Jahr 2021 bezüglich dieser Präferenzordnung ein Übergangsjahr sein, mit besseren als üblichen Chancen für Europa.

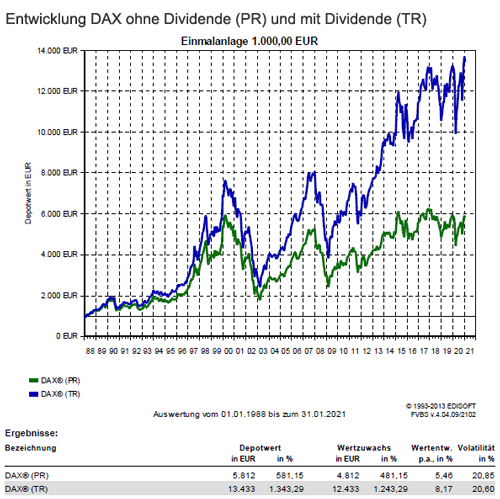

Entwicklung der Anlagemärkte

Viele Aktienindizes in den Industriestaaten konnten in der ersten Januarhälfte noch neue Rekordstände markieren. Doch dann sorgten der anhaltende Mangel an Impfstoffen, die Unsicherheit über die Effizienz der zugelassenen Impfstoffe gegen die sich ausbreitenden Coronamutanten aus Großbritannien, Südafrika und Brasilien und steigende Inflationserwartungen in den USA dafür, dass die Kapitalmärkte nach unten korrigierten. Allerdings konnten Technologiewerte und Titel mit einer geringen Marktkapitalisierung sich gegen den Trend entwickelten. So stieg in den USA der NASDAQ Composite Index um 1,4 Prozent an, der deutsche technologieorientierte TecDAX Index konnte gar über fünf Prozent zulegen. Für die hochkapitalisierten Werte ging es dagegen bergab. Durch die prekäre Coronalage in Europa sind die Verluste für den DAX Index und Eurostoxx 50 Index mit -2,1 Prozent respektive -2 Prozent deutlicher ausgefallen als in den USA. Dort gab der S&P 500 Index nur um 1,1 Prozent nach. Dagegen meistern die asiatischen Länder die Corona-Pandemie besser als die westliche Welt, wodurch dort die Aktienindizes im Januar leicht anzogen. Der Hang Seng Index konnte um 6,1 Prozent und der japanische NIKKEI 225 Index um 2,4 Prozent zulegen. Dagegen musste der weltweite MSCI World Index (EUR) einen Rückgang von -0,4 Prozent verbuchen.

Dagegen gab es an den Rentenmärkten spürbare Auswirkungen durch die Spendierlaune des neuen US-Präsidenten Joe Biden. So zogen mit steigenden Inflationserwartungen der Verbraucher und Investoren die Renditen der zehnjährigen US-Staatsanleihen auf den höchsten Stand seit neun Monaten an. Dagegen blieben diese in der Eurozone unverändert. Die Folge des steigenden Zinsabstands zugunsten der USA machte sich bei der Währung und dem Goldpreis bemerkbar. Der Euro wertete zum Dollar leicht ab, der Goldpreis sank um fast 3 Prozent. Die zunehmende Inflationserwartungen sind für Rohstoffe ein positives Signal. Der Preis für das Rohöl sprang für die amerikanische Benchmark WTI um über 7 Prozent nach oben und für Kupfer und Silber verteuerten sich die Preise leicht auch nach oben.

E-Commerce-Boom: Schäden für die Umwelt oder Chancen für die Investoren?

Seit mehr als 20 Jahren stellt das E-Commerce bereits einen dynamisch wachsenden Markt dar und stellt mittlerweile keine Neuigkeit mehr dar. Durch die COVID-19-Pandemie kam es jedoch zu einem explosionsartigen Anstieg der Wachstumsraten, was viele Fachleute in diesem Ausmaß überrascht hat. So stieg der Anteil von Onlinekäufen in den USA sprunghaft auf über 20 Prozent des gesamten Einzelhandels in 2020 an und im Dezember 2020 nach neuesten Zahlen sogar auf bis zu 23,4 Prozent. Global betrachtet wird bis 2023 ein Anstieg der Online-Umsätze auf ein gewaltiges Volumen von 6,5 Billionen US-Dollar pro Jahr erwartet. Diese beeindruckenden Zahlen sind nicht zuletzt für Investoren interessant. Doch wie sieht es mit der CO2-Bilanz dieses Geschäftsmodells aus?

Nach dem Platzen der Dot.com-Blase im Jahr 2000, als das Internet für Konsumenten noch in den Kinderschuhen steckte, verteilte sich der Onlinehandel auf wenige Pioniere wie Amazon oder Ebay. Die Eintrittsbarrieren für Händler waren damals größer und viele nutzten ausschließlich diese großen Plattformen. Heute ist es einfacher und weniger kapitalintensiv Produkte in einem eigenen Online-Shop selbst zu vertreiben. Lösungen für Zahlungsabwicklung, Webshop, Warenlager, Corporate Design sowie Werbung auf Social Media sind mittlerweile einfach und kostengünstig einzurichten. Immer mehr Unternehmen nutzen heute ihren eigenen Marktplatz. Der Pionier Zalando macht es vor: Mode lässt sich perfekt durch eine redaktionelle Auswahl und stimmige Kampagnen auf einer eigenen Plattform erfolgreich verkaufen. Es entwickeln sich Marktplätze für Leasingfahrzeuge, Apothekenartikel, verschreibungspflichtige Medikamente oder sogar Möbel und jeder ist davon höchstspezialisiert auf die Anforderungen an das Produkt und an die des Kunden.

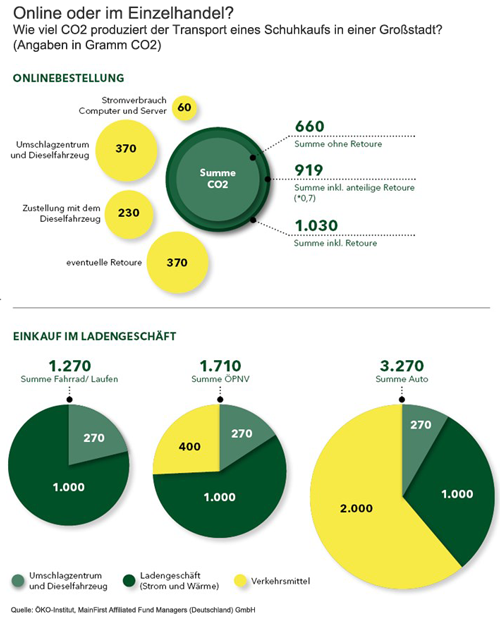

Wie umweltschädlich ist das E-Commerce?

Täglich werden nur in Deutschland mehr als 5 Millionen Pakete aus Onlinebestellungen ausgeliefert und die Tendenz ist weiter steigend. Im Durchschnitt wird jedes sechste Paket zurückgeschickt und diese Retouren verursachen hohe CO2-Emissionen. Ein Vergleich auf die CO2-Bilanz mit dem des stationären Einzelhandels ist jedoch schwierig, denn beim Einkaufen im Ladengeschäft oder Supermarkt entstehen ebenfalls schädliche Treibausgase, etwa durch die Beheizung und Beleuchtung der Verkaufsflächen, die Belieferung der Geschäfte mit Ware oder durch die Anreise des Kunden mit seinem Auto.

Wer klimaschonend einkaufen möchte, sollte deshalb mit dem Fahrrad fahren und im Internet möglichst wenige Retouren verursachen. Doch wie umweltschädlich ist E-Commerce wirklich und welche Faktoren haben einen wesentlichen Einfluss auf die Umweltbilanz? So ist nicht nur das genutzte Verkehrsmittel, die Länge des Anfahrtsweges sowie der verbrauchte Kraftstoff für eine Paketlieferung ein bedeutender Faktor des Vergleichs. Auch das Warenlager, das Betreiben von Datenservern und die Retourenquote sind zu berücksichtigen. So hat das Öko-Institut in Berlin, in einem Fallbeispiel den digitalen versus stationären Kauf eines Paars Turnschuhe in einer Großstadt im Hinblick auf die CO2-Bilanz Sicht mit teils überraschenden Ergebnissen unter die Lupe genommen.

Bei der Belieferung eines Großhändlers durch den Produzenten der Turnschuhe gibt es kaum einen Unterschied zwischen Onlinekauf und Einzelhandel. Beides geschieht meist per Schiff oder Flugzeug, dann per Speditionen mittels Diesel-LKW. Beim Onlinehandel entstehen noch etwas mehr Kohlendioxidemissionen für die Serverleistung, den Umschlag im Verteilerzentrum und die PC-Nutzung des Kunden beim Bestellen. Bis zu diesem Punkt ist die Bilanz für ein paar Schuhe aufgrund der hohen Skaleneffekte der Lieferung bei beiden Vertriebswegen jedoch überschaubar. Die Paketzustellung schlägt mit 230 g zu buche. Jedoch weisen Bekleidungsartikel die höchsten Rücksendequoten mit etwa 0,7 Rücksendungen pro verkauftem Artikel auf. Somit entstehen durch Verpackung und Rücksendung im Mittel weitere 250 g CO2.

Doch laut der Studie ist der Onlinehandel klar im Vorteil. Er benötigt keine Verkaufsflächen, die mit Strom und Wärme versorgt werden müssen. Hier geht das Öko-Institut von 1 kg pro verkauftem paar Schuhe aus. Trotz Berücksichtigung der durchschnittlich hohen Retourenquote fallen Online nur ca. 919 g CO2 an, beim Einkaufen im Ladengeschäft hingegen ca. 1.270 g. Das Endergebnis der Studie fällt vernichtend zulasten des stationären Einzelhandels aus, denn auch die Anreise des Kunden muss zusätzlich mit einer durchschnittlichen Verkehrsmittelwahl berücksichtigt werden.

Im Hinblick auf die CO2-Bilanz könnte es sich also durchaus lohnen, wenn wir gegenüber neuen Einkaufskonzepten offen sind. Die Elektrifizierung von Zustellfahrzeugen hat teilweise schon begonnen und geschieht wahrscheinlich schneller als beim Automobil des Durchschnittbürgers. Nicht zuletzt bieten steigende Auslastungen und kürzere Lieferwege weiteres CO2-Einsparpotenzial für den Onlinehandel. Abschließend lässt sich feststellen, dass Investoren durch gezielte Anlagen in E-Commerce Unternehmen nicht nur positive Performance-Effekte realisieren, sondern in Kombination mit einem Nachhaltigkeitsfokus auch gezielt positiv die Öko-Bilanz unterstützen können.

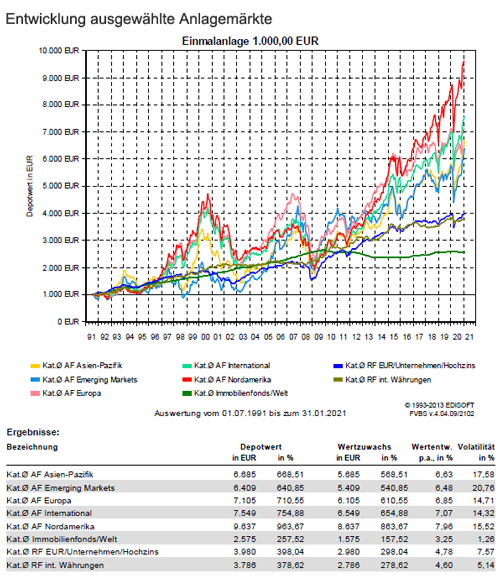

Ein Blick auf die aktuellen Anlagestrategien

Bei den Risikoanlagen, insbesondere Aktien (die zyklischen und die von der Pandemie stark betroffenen Segmente) und Unternehmensanleihen, aber auch Rohstoffen (Energie und Industriemetalle), haben seit November 2020, als mit den Impfstoff-Wirksamkeitsstudien eine wirtschaftliche Normalisierung absehbar wurde, stark zugelegt. Im Januar 2021 haben die Kapitalmärkte die Aussicht auf weitere massive Ausgabenprogramme der neuen US-Regierung positiv interpretiert, wobei Erhöhungen der US-Unternehmenssteuern nötig sein werden, damit die Ausgabenprogramme finanziert werden können. Es ist daher, auch aufgrund der jüngsten Aussagen der US-Regierung, noch zu früh, um dies für die Vermögensallokation zu berücksichtigen.

Die Verteilung von Impfstoffen ist bisher langsamer vorangeschritten als gedacht und auch die neuen Mutationen des Coronavirus stehen vermehrt im Fokus. Die aktuelle Datenlage zu den Impfstoffen spricht allerdings derzeit nicht dafür, dass das wirtschaftliche Erholungsszenario gefährdet wäre. Nach einer längeren Phase mit positivem Nachrichten an den Börsen sind allerdings auch Gewinnmitnahmen an den Kapitalmärkten etwas wahrscheinlicher geworden. Die Korrekturphasen sollten aus heutiger Datenlage aber meist nur von kurzer Dauer sein und würden eher Einstiegsmöglichkeiten bieten. Die Wirtschafts- und Börsentrends werden aber auf jeden Fall nicht geradlinig verlaufen. Anlagestrategisch sprechen in einem anhaltenden Nullzinsumfeld weiter die Dividendenrenditen und Ertragsaussichten für Aktienanlagen.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. Daher sollte eine Anlagestrategie defensiv gestaltet sein. Gleichzeitig ergeben sich aber besonders bei Aktien auch Chancen für mittelfristig und langfristig agierende Anleger. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben, eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Value-Aktien – Stehen die Substanzwerte vor einer Renaissance?

Wie ist ein Schaden am geliehenen Schullaptop versichert

Die Risiken im Portfolio sinnvoll managen

Quelle: Bereich „E-Commerce-Boom“ von MainFirst Affiliated Fund Managers (Deutschland) GmbH