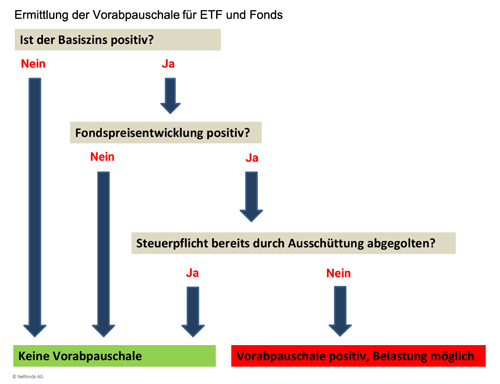

Da sich im Kalenderjahr 2021 der Basiszinssatz erstmals im negativen Bereich befindet, rückt für Kapitalanleger, welche in ETFs und Investmentfonds investiert sind, die Vorabpauschale erstmals nicht in den Fokus. Nachfolgend soll verdeutlicht werden, was es damit auf sich hat und welche Folgen daraus resultieren. Der Basiszinssatz wurde von der Deutschen Bundesbank für das Jahr 2021 negativ ausgewiesen. Der Basisertrag wird in diesem Fall gesetzlich auf null gesetzt. Eine Zahlung, beziehungsweise Belastung durch das Anlageinstitut erfolgt Anfang 2022 deshalb nicht.

Negativer Basiszins für 2021 löst keine vorzeitige Steuerbelastung aus

Basiszinssätze für die Berechnung der Vorabpauschale für die Kalenderjahre 2018 bis 2021:

| Jahr | Basiszinssatz |

| 2018 | 0,87 % |

| 2019 | 0,52 % |

| 2020 | 0,07 % |

| 2021 | -0,45 % |

Nachdem der Basiszinssatz im vergangenen Jahr negativ war, wurde der Basiszinssatz für das Jahr 2021 vor kurzem mit -0,45 Prozent festgelegt. Mit einem solchen negativen Basiszinssatz ist eine Steuervorabbelastung (Vorabpauschale) für Fonds für das Kalenderjahr 2021 nicht gegeben. Eine monetäre Belastung erfolgt dann zum Jahresbeginn 2022 nicht.

Eine Steuerbelastung 2021 erfolgt nicht, da der Basiszins negativ ist

Wird der Basiszinssatz von der Deutschen Bundesbank negativ oder liegt bei 0 % ausgewiesen, fällt keine Vorabpauschale an. In solchen Jahren wird für Investmentfonds und ETFs keine fiktive Steuer erhoben. Der Basisertrag wird in diesem Fall gesetzlich auf null gesetzt.

Die wichtigsten Details zu diesem Thema:

- Bedeutung: Der Basiszins bestimmt die Höhe der Vorabpauschale. Ist er negativ, ist auch die darauf basierende Steuer automatisch null.

- Entwicklung: In der jüngeren Vergangenheit war der Basiszins in den Jahren 2021 und 2022 negativ. Seit der Zinswende ist er wieder positiv, was die Vorabpauschale für Anleger bei Gewinnen relevant macht.

- Rechnerische Obergrenze: Die Vorabpauschale wird immer auf den tatsächlichen Wertzuwachs des Fonds im jeweiligen Jahr gedeckelt. Die Steuer auf die Vorabpauschale wird zudem erst fällig, wenn sie nicht durch bestehende Freistellungsaufträge abgedeckt ist.

Folgende Dinge sind für Anleger auch wichtig:

- Die Belastung der Vorabpauschale erfolgt immer rückwirkend.

- Durch die Gegenrechnung von Ausschüttungen sind insbesondere thesaurierende und teilthesaurierende Fonds von der Vorabpauschale betroffen.

- Die vorab gezahlte Steuer ist nicht verloren, sondern wird bei einem späteren Fondsverkauf steuermindernd berücksichtigt. Dies erhöht jedoch nochmals die Komplexität der Vorausberechnung der zu erwartenden Steuern bei einem späteren Fondsverkauf. Soll der Erlös aus Fondsverkäufen wieder reinvestiert werden, sollte daher entweder:

a) eine leicht zeitversetzte Wiederanlage erfolgen, damit bereits die Verkaufsabrechnung vorliegt

b) eine Voranfrage zur Ermittlung der voraussichtlichen Steuerlast an die depotführende Stelle gestellt werden

c) ausreichend zusätzlicher Liquiditätspuffer auf dem Konto vorhanden sein. - Grundsätzlich erfolgt der Einzug der Steuer durch die depotführende Stelle. Ist ein Einzug nicht möglich, wird dies dem Finanzamt gemeldet.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Anlagekommentar Dezember 2021 – An den globalen Finanzmärkten herrscht Optimismus

Autoversicherung – Sonderkündigungsrecht prüfen wenn die Wechselfrist verpasst wurde

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2021