Es war ein Versuch wert mit lokal verschärften Restriktionen der Corona-Pandemie Einhalt zu gebieten. Allerdings hatte es bereits abgezeichnet, dass diese Strategie scheitern wird. So stiegen nicht nur wie bisher in den USA, sondern auch Frankreich, Italien, Spanien und Deutschland die täglichen Corona-Neuinfektionen rasant an. Konnten die osteuropäischen Länder die erste Corona-Welle im Frühjahr noch recht gut überstehen, so kristallisierten sie sich nun als neue Corona-Hotspots heraus. Daraus resultierte, dass immer mehr Staaten erneute Lockdowns ab November verhängten. Auch wenn diese zwar weniger restriktiv als im Frühjahr ausfallen, leidet die Stimmung an den Finanzmärkten unter diesen Verschärfungen zusehends. Auch der Der Ölpreis kam unter Druck und sank auf einen Preis von 36 US-Dollar für das Fass. Für die besonders stark betroffene Hotel-, Restaurant- und Freizeitbranche sind milliarden-schwere Hilfsprogramme im Gespräch. Dagegen konnten die stetigen Fortschritte bei der Entwicklung von Corona-Impfstoffen dazu beitragen die Verluste zu dämpften, allerdings konnte dies die Finanzmärkte nicht nachhaltig stützen.

Entwicklung der Anlagemärkte

Die europäischen Aktien wurden durch die Korrektur der zweiten Covid-19 Welle besonders hart getroffen. So gab der Eurostoxx 50 Index um 7,4 Prozent nach, der DAX Index ging sogar 9,4 Prozent ins Minus und der FTSE 100 Index verlor 7,9 Prozent. Beim S&P 500 Index mit einem Minus von 2,8 Prozent, dem NASDAQ 100 Index der um 3,2 Prozent nach gab und beim NASDAQ Composite Index mit 2,3 Prozent Rückgang konnten sich die Verluste in den USA noch in Grenzen halten. Dagegen konnten die asiatischen Aktienmärkte besser abschneiden. Dort konnte sich der japanische NIKKEI 225 Index mit einem Minus von 0,9 Prozent recht robust halten und mit der stetigen Verbesserung der chinesischen Konjunktur, schaffte der SSE Composite Index im Oktober sogar leichtes Plus. Der weltweite MSCI World Index (EUR) konnte durch die starke amerikanische Gewichtung seine Verluste mit 2,1 Prozent ebenfalls im Rahmen halten.

Auch an den Rentenmärkten gab es eine gemischte Bilanz. So wurden die europäischen Anleiherenditen von der Erwartung weiterer expansiver Maßnahmen der Europäischen Zentralbank (EZB) beflügelt. So konnten die Renditen von griechischen und italienischen Staatspapieren auf Allzeittiefs notierten. Bei den Unternehmensanleihen in der Eurozone haben sich im Oktober sich die Kreditaufschläge leicht ausgeweitet, was aber durch die sinkenden Zinsen überkompensiert werden konnte. Dagegen war das Bild in den USA spiegelverkehrt, denn mit den besser als befürchteten Quartalsberichten und Konjunkturindikatoren gingen hier die Kreditaufschläge umso stärker nach unten, je geringer die Qualität der Emittenten war. Die Hochzinsanleihen hatten Kursgewinne zu bieten, während die Anleihekurse bonitätsstarker Emittenten sanken. Aufgrund dieser Zweiteilung wertete der US-Dollar gegenüber dem Euro auf, was dann wiederum dazu führte, dass der Goldpreis, einen Abschlag von 0,4 Prozent verbuchen musste.

Unruhe unter den Machtteilnehmern stiftete auch die politische Unsicherheit in den USA. Die US-Wahlen sind in der Endphase und wurden durch die Coronainfektion von Donald Trump und der notwendigen Unterbrechung seiner Wahlkampftour nochmals spannender. Denn der demokratische Herausforderer Joe Biden profitierte von dieser Entwicklung und baute seinen landesweiten Vorsprung aus. Für Finanzmärkte kann man aber sagen: Egal wer gewinnt, die Börse wird damit leben können, so wie sie es immer getan hat.

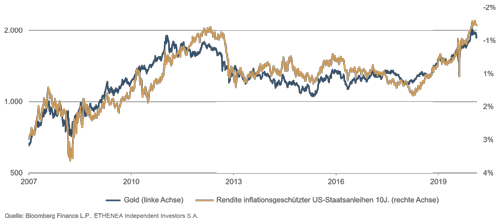

Goldene Zeiten? – Gold als Anlage ist wieder in den Fokus gerückt

Es gab in den letzten zwei Jahren kaum eine Anlageklasse, welche eine bessere Performance aufweisen konnte. Dementsprechend sind derzeit Investitionen in Gold wieder in aller Munde. Doch was sind die Treiber des Goldpreises und ist die aktuelle Korrektur der Allzeithöchststände gar eine Kaufgelegenheit?

Festhalten muss man, dass Gold keinen Cash-Flow generiert und keinen wirklich messbaren Nutzen erbringt. Bedingt durch die Lagerkosten ist Goldbesitz sogar eher mit Kosten – also einem negativen Cash-Flow – verbunden. Dementsprechend gibt es, unabhängig davon, ob man Gold als Währung, Rohstoff, Anlageklasse oder Schmuck bzw. Konsumgut betrachtet, aktuell kein Modell, um theoretisch einen fairen Preis des Edelmetalls herzuleiten. Diese Tatsache ist einer der Hauptkritikpunkte der Goldanlagegegner und zu Recht ein Makel. Doch solange man Gold die Funktion der Wertaufbewahrung nicht abspricht, muss es zwangsläufig einen Wert haben.

Der Vorteil des Goldes gegenüber dem Fiatgeld der Zentralbanken als alternatives Wertaufbewahrungs- und Tauschmittel, besteht ganz einfach im endlichen Bestand. Im Gegensatz zu herkömmlichen Währungen kann Gold nicht einfach gedruckt werden. Doch wie entsteht der Goldpreis? Wenn es um die Bewertung des Goldpreises geht, kommt man zwangsläufig nicht daran vorbei, sich die historischen Zusammenhänge zwischen Angebot und Nachfrage anschauen. Dabei kann man erkennen, dass es erstens über die letzten Jahre eine gewisse Stabilität auf der Angebotsseite gibt und dass zweitens die relativen Schwankungen auf der Nachfrageseite bei Investitionen und Zentralbanken am größten sind.

Vor dem Hintergrund, dass bedingt durch die tatsächlich verfügbaren Kapazitäten bei den Goldminenbetreibern eine starke Änderung des Goldangebots unwahrscheinlich ist, sind nachhaltige Ungleichgewichte in diesem Verhältnis hauptsächlich über die Nachfrageseite und hier speziell von der Investmentseite zu erwarten. Deshalb kommt man folglich zu der Frage, von was diese investitionsseitige Nachfrage und somit der Goldpreis abhängen? Der offensichtlichste Zusammenhang der sich zudem sehr plausibel erklären lässt, ist die Abhängigkeit des Goldpreises vom realen Zinsniveau.

Wenn genügend Marktteilnehmer dem Edelmetall Gold die Eigenschaft als Wertaufbewahrungsmittel sowie eine Funktion als Tauschmittel zusprechen und zudem ein freier Handel und Besitz möglich sind, dann ist Gold als eine valide Konkurrenz zum Papiergeld zu betrachten. Die Kaufkraft des Geldes hängt vereinfacht dargestellt vom Nominalzins abzüglich der realisierten Inflation, also dem Realzins ab. Da dieser Zusammenhang für die „Kaufkraft“ des Goldes nicht greift, muss sich der Preis des Goldes – gerechnet in Papiergeld – umgekehrt proportional zum Realzins entwickeln. Die Umsetzung dieses theoretischen Konstrukts obliegt dann der breiten Masse von Investoren, die in der ständigen Abwägung der relativen Attraktivität zwischen Geld und Gold durch ihre Handelsaktivitäten den Preis des Goldes bestimmen.

Deshalb ist es bei der Frage nach der zukünftigen Entwicklung des Goldpreises also wichtig, auf die Entwicklung des Realzinses zu schauen. Denn wir wissen, dass das Papiergeld in der Regel von unabhängigen Notenbanken mit dem Versprechen der garantierten relativen Preisstabilität kontrolliert wird. Nimmt man nun den aktuellen Hintergrund mit unterdurchschnittlichen Wachstumsaussichten und politisch nicht opportuner Spar- oder Steuererhöhungsprogramme, so sind die meisten Staaten mit chronisch defizitären Staatshaushalten konfrontiert. Die Fiskalpakete zur Bekämpfung der aktuellen COVID-19-Krise stellen einen zwischenzeitlichen Höhepunkt in dieser Entwicklung dar.

Dies hat zu einem Niveau der globalen Staatsverschuldung geführt, welches ohne rekordniedrige Nominalzinsen und die sogenannte Monetarisierung der Staatsschulden durch Aufkauf von Staatsanleihen durch die Zentralbank nicht tragbar wäre. Mit der Aussage der großen Zentralbanken, dass man an dem Umfeld der niedrigen Zinsen auch auf längere Sicht keine Änderung sieht und die rapide Ausweitung der Geldmenge durch die Monetarisierung der Staatsschulden inflationär wirkt, werden wir auch in den nächsten Jahren mit weiter fallenden Realzinsen konfrontiert sein. Die Richtung für den Goldpreis dürfte damit, zumindest sachlich betrachtet, geklärt sein.

Ein Blick auf die aktuellen Anlagestrategien

Die Kurse von Aktien und Unternehmensanleihen haben sich im Einklang mit der Wirtschaft erholt. Unmittelbar nach den Lockdowns V-förmig und danach verhaltener. Dabei können an den Anlagemärkten enorme Diskrepanzen festgestellt werden. So haben Aktien von Unternehmen, insbesondere aus dem Technologiebereich, die gute Börsenentwicklung angeführt, wobei im dritten Quartal generell konjunktursensitive Werte vorne lagen. Im September 2020, einem traditionell schwachen Börsenmonat, haben die Gewinnmitnahmen bei den Rallye-Gewinnern dominiert. Die Konjunkturdaten liegen zwar meist über den Erwartungen, es setzt sich aber vermehrt die an sich bekannte Einsicht durch, dass sich die nach wie vor schwachen Branchen, wie Reisen, Gastgewerbe und Events erst erholen, wenn Impfstoffe breit verfügbar werden, was noch einige Monate nicht der Fall sein wird.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. Daher sollte eine Anlagestrategie defensiv gestaltet sein. Gleichzeitig ergeben sich aber besonders bei Aktien auch Chancen für mittelfristig und langfristig agierende Anleger. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben, eine solide Bilanz aufweisen. Stärkere Rückschläge können als Möglichkeit zum Aufbau von neuen Positionen erachten werden, wenn diese in eine längerfristige Anlagestrategie passen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Aktienrückkäufe – nicht immer die beste Wahl für langfristige Investoren

Kfz-Fahrerschutz – Mit dem Auto sorgenfrei unterwegs

Wasserstoff – der blaue Energieträger der Zukunft?