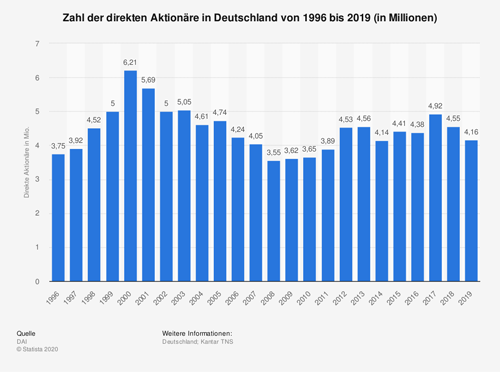

Bis zur Eskalation der Corona-Pandemie in den USA haben sich bei US-Unternehmen Aktienrückkaufprogramme zu einer beliebten Art der Liquiditätsverwendung entwickelt. Im bisherigen Rekordjahr 2018 belief sich ihr Volumen auf rund 806 Milliarden US-Dollar. Auch im Folgejahr 2019 waren es immer noch rund 729 Milliarden US-Dollar.

Liquiditätsdruck schwächt Rückkauf-Trend

2020 scheint dieser Trend zunächst vorbei zu sein, da die Unternehmen angesichts der konjunkturellen Auswirkungen unter Liquiditätsdruck stehen und auch die Kritik an möglichen Rückkäufen vor dem Hintergrund staatlicher Hilfen für die Unternehmen wuchs. Lagen die Volumina der Rückkäufe im ersten Quartal noch bei 175 Milliarden US-Dollar, gingen sie im zweiten Quartal angesichts sinkender Unternehmensgewinne auf 30 Milliarden US-Dollar zurück.

Schon für das laufende dritte Quartal erwartet etwa die Deutsche Bank aber wieder einen Anstieg. Eine Ausnahme nimmt hier Warren Buffett mit seiner Berkshire Hathaway ein. Er kaufte in den ersten sechs Monaten bereits für 6,7 Mrd. US-Dollar eigene Aktien zurück, so viel wie nie zuvor. In Deutschland nimmt sich das Volumen der Aktienrückkäufe mit 8,8 Milliarden Euro in 2019 beim DAX Index und MDAX Index noch vergleichsweise bescheiden aus. Hierzulande herrschen allerdings auch andere Rahmenbedingungen als in den USA. So sind beispielsweise die Rückkaufvolumina gesetzlich limitiert. Aktienrückkäufe erhöhen bei typisierter Betrachtung den Aktienkurs der Unternehmen. Viele Unternehmen begründen deshalb auch ihre Rückkaufprogramme mit einer Unterbewertung an der Börse. Die Erhöhung des Kurses soll ein Signal der Stärke an den Markt aussenden und helfen, feindliche Übernahmen abzuwehren.

Unternehmensvorstände mit Eigeninteresse

Für Unternehmensvorstände mag es daneben noch einen weiteren Grund geben: Vor allem US-Unternehmen werden häufig anhand ihres Gewinns pro Aktie (Earnings per share, EPS) bewertet. Da Rückkäufe die Anzahl der im Umlauf befindlichen Aktien reduzieren, steigt der EPS automatisch an. Ein steigender EPS hat wiederum einen steigenden Aktienkurs zur Folge (bzw. führt eine Verfehlung der EPS-Ziele zum Kursrückgang). Für Manager, deren Gehalt teilweise an die Entwicklung des Aktienkurses des eigenen Unternehmens gekoppelt ist, kann die Versuchung, den Kurs auf diese Weise zu erhöhen, also durchaus verlockend sein.

Aber wie sind Aktienrückkäufe aus der Sicht der Eigentümer zu bewerten? Steigende Aktienkurse sollten ja eigentlich auch in ihrem Interesse liegen. Doch ganz so einfach ist es nicht. Da sind zunächst die grundsätzlichen Risiken. Der Entzug der Liquidität durch Rückkauf (oder Ausschüttung) kann ein Unternehmen schwächen. Die verringerte Eigenkapitalausstattung, sollte es im Nachgang zum Rückerwerb zu einer Kapitalherabsetzung kommen, wirkt sich negativ auf die Finanzstabilität aus und führt möglicherweise zu Herabstufungen durch die Ratingagenturen. Vor dem Hintergrund unsicherer Perspektiven in vielen Branchen sind das keine attraktiven Aussichten.

Wer sich als langfristiger Anleger und Miteigentümer der Unternehmen versteht, in die er investiert, hat weniger Interesse an einem kurzfristig steigenden Aktienkurs oder an Ausschüttungen, sondern ist primär an einem nachhaltigen Unternehmenswachstum interessiert. Ziel ist eine hohe Gesamtkapitalrendite. Wunschunternehmen für das Portfolio zeichnen sich vor diesem Hintergrund durch ein stabiles und skalierbares Geschäftsmodell aus.

Der Einzelfall entscheidet

Unternehmen mit einem skalierbaren Geschäftsmodell wie beispielsweise Microsoft oder Ryman Healthcare weisen eine hohe interne Verzinsung des reinvestierten Kapitals auf. Entsprechend steht die operative Weiterentwicklung des Unternehmens auf der Prioritätenliste ganz oben. Hier ist beispielsweise eine Investition in Kapazitäten für Forschung und Entwicklung zu bevorzugen Sollte dies nicht möglich oder notwendig sein, sind strategische Akquisitionen eine Alternative. Erst wenn es hier keine attraktiven Übernahmeziele gibt, ist eine andere Verwendung der Liquidität eine Option.

Der Rückkauf ist der Ausschüttung von Dividenden zwar grundsätzlich vorzuziehen, letztendlich ist jedoch ausschlaggebend, welche Option wertschöpfend ist. Wird die Aktie eines Unternehmens unter ihrem inneren Wert gehandelt, kann ein Rückkauf ein geeignetes Mittel sein, um Kurs und inneren Wert wieder in Einklang zu bringen. Wird die Aktie bereits oberhalb des inneren Wertes gehandelt, würden sich kurzfristig orientierte Investoren zwar über die höheren Kurse freuen und verkaufen. Aus Sicht der langfristig orientierten Investoren hingegen wäre das eine Wertvernichtung, denn die erhöhten Kurse würden sich mittel- bis langfristig wieder dem inneren Wert annähern. Die Kapitalallokation ist deshalb auch immer ein Indiz dafür, ob das Management eines Unternehmens die nachhaltige Unternehmensentwicklung im Blick hat.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wenn die bisherige Reiseversicherung in der Corona-Pandemie nicht hilf

Garagen versichern – Diese Details sollten beachtet werden

Kfz-Versicherung – Wechseln ist sinnvoll und kleingedrucktes zu beachten ist angeraten