Der Sparstrumpf war einmal: Die Deutschen mausern sich mehr und mehr zu Anlegern nach Plan, wie die rasante Zunahme aktiver Fonds-Sparpläne belegt. Gerade in Zeiten der Corona-Krise und der noch lange anhaltenden Niedrigzinsphase kann diese Anlageform ihre Vorteile voll entfalten. Wer zum Weltspartag noch immer an Sparbuch, Festgeldkonto & Co. denkt, hat morgen sicher keinen Grund zur Freude: Während Investmentfonds in den vergangenen Jahren laut Bundesbank-Statistik eine reale Rendite von durchschnittlich 4,1 Prozent pro Jahr erzielten und Aktien mit 9,7 Prozent pro Jahr sogar noch einmal deutlich mehr, verloren verzinsliche Einlagen durch den Negativzins an Wert.

Weltspartag – Die Historie

Der Weltspartag findet jedes Jahr offiziell am 31. Oktober statt. Da dieser Tag jedoch in manchen Bundesländern ein Feiertag ist (Reformationstag), wird er gemeinhin einen Tag vorgezogen, nämlich am letzten Arbeitstag vor dem 31.10. im Monat Oktober. Die Idee geht auf den 1. Internationalen Sparkassenkongress vom Oktober 1925 in Mailand (Italien) zurück. Dieser ersten Veranstaltung wohnten 354 Delegierte aus 27 Ländern bei. Sinn und Zweck dieses besonderen Tages war es, den Menschen und insbesondere den Kindern das Sparen schmackhaft zu machen und den Wert des Sparens auf der ganzen Welt zu verbreiten. Damals war das Sparbuch noch die wichtigste Vermögensquelle der Deutschen. Seither hat sich die Welt aber deutlich gewandelt. Zinsen auf Spareinlagen gibt es schon lange keine mehr, entsprechend ist der langfristige Vermögensaufbau allein mit dem Sparbuch kaum mehr möglich. Auch die Idee des Weltspartags ist rückläufig, beispielsweise ist sie in Frankreich nahezu ausgestorben und gleiches gilt für andere Teile der Welt.

Warum ist das Sparen so wichtig?

Der Ursprung des Weltspartages fiel in eine finanziell sehr angespannte Zeit, denn weltweit litt man noch unter den Folgen des ersten Weltkriegs und die Weltwirtschaftskrise bahnte sich langsam an. Deshalb war es ein wichtiges Anliegen vieler Regierungen, der Bevölkerung in dieser Zeit das Sparen nahe zu bringen. Denn nur wenn ausreichend gespart wird, kann auch investiert werden. Auch für jeden Einzelnen ist das Sparen deshalb auch heute noch wichtig, um sich eine finanzielle Grundlage aufzubauen, die später entweder als Sicherheitspolster, Altersvorsorge oder sogar als Einkommensquelle verwendet werden kann. Durch die Zinsen wird mit der Zeit der Wert des Ersparten größer und gleicht, zumindest zum Teil, den Verlust durch die Inflation wieder aus.

Fonds-Sparpläne haben eine immer größer werdende Fangemeinde

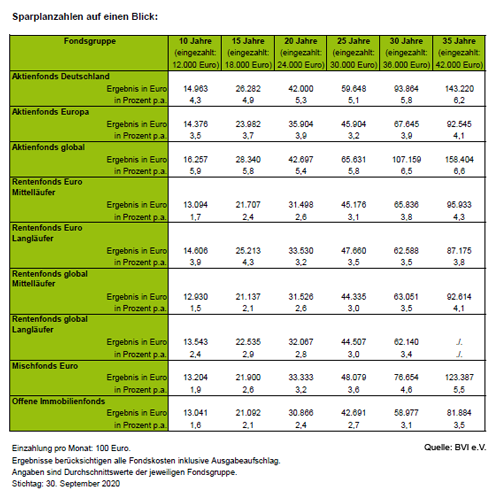

Als Antwort auf die Niedrigzins-Situation sind Fonds-Sparpläne schon länger auf dem Vormarsch, ein Trend, der nun durch die Corona-Krise noch einmal deutlich an Beliebtheit zugenommen hat. Der Sparplan mit überschaubaren monatlichen Beträgen ist für viele Zielgruppen das passende Instrument, um langfristig Vermögen aufzubauen. Durch die unterschiedlichen Einzahlungszeitpunkte können Anleger zudem vom Cost-Average-Effekt (Durchschnittskaufmethode) profitieren, der das Momentum einer einzigen Einzahlung glättet. Mögliche Kursschwächen bieten so auch Vorteile, ein beruhigendes Argument gerade für noch nicht so erfahrende Anleger. Wie gut das Fondssparen unterm Strich funktioniert, zeigt die aktuelle Statistik des BVI (Bundesverband Investment und Asset Management e.V.): Wer vor 10 Jahren – also inklusive der vergangenen Krisen – einen Sparplan im Segment globaler Aktienfonds mit einem Sparbetrag von monatlich 100 Euro eingerichtet hat, kommt zum Stichtag 30. September 2020 auf eine Rendite von durchschnittlich 5,9 Prozent pro Jahr.

Was ein Sparplan bringt, kann hier mit dem Sparplanrechner des BVI ausprobiert werden.

Hier geht es zum BVI Sparplan-Rechner

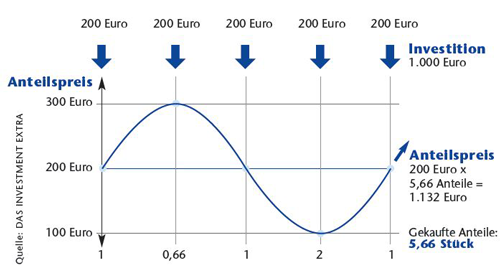

Die Macht der Durchschnittskosten

Die Angst vor dem falschen Einstiegszeitpunkt, die viele Anleger davon abhält, überhaupt mit dem Vermögensaufbau anzufangen, kann deshalb ein Sparplan nehmen. Der Mechanismus des sogenannten „Durchschnittskosteneffekts“ bei dem ein Anleger jeden Monat Anteile eines Investmentfonds im Wert von 50 Euro erwirbt, variiert in der Anzahl der erworbenen Fondsanteile entsprechend dem aktuellen Anteilspreis. Angenommen, das dieser gerade nachgegeben hat, gäbe es für die 50 Euro mehr Anteile, wodurch sich dann auch der durchschnittliche Einstandspreis verringern würde. Deshalb entspringt dem DWS-Starfondsmanager Klaus Kaldemorgen die Idee, dass der Weltspartag seiner Meinung nach besser Weltsparplantag heißen sollte. Aufgrund der historischen Expertise von Klaus Kaldemorgen als Fondsmanager ist dem nichts hinzu zu fügen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Aktive und passive Anlagestrategien – Es kommt auf die richtige Mischung an

Autofahrer sind bei der Kfz-Versicherung wechselbereit

Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB