Ein Blick in die Vergangenheit zeigt, dass Niedrigzinsen trotz allem keine Selbstverständlichkeit sind. Denn vor zehn Jahren pendelte der Top-Zins für 10-jährige Zinsfestschreibungen noch zwischen 3 und 4 Prozent. Da niemand ein Hellseher ist und vorhersagen kann, wie das Zinsniveau in den kommenden fünf oder zehn Jahren aussieht, ist es für Darlehensnehmer empfehlenswert, die aktuellen niedrigen Bauzinsen möglichst lange festzuschreiben. Mit einer Zinsbindung von mindestens 15 Jahren wird eine lange Planungssicherheit ermöglicht. Damit zum Ende der Zinsbindung ein möglichst großer Anteil des Darlehens getilgt ist, sollten Baufinanzierer zudem die günstigen Zinsen für eine hohe Tilgung von mindestens zwei Prozent nutzen.

Dazu kommt, dass gerade in Krisenzeiten neben der Planungssicherheit zusätzlich auch Flexibilität wichtig ist – und zwar in Bezug auf die monatliche Zinsrate. Wenn es beispielsweise durch Kurzarbeit zu vorübergehenden Einkommensreduzierungen kommt, muss die Zinsrate unter Umständen an die neue finanzielle Situation angepasst werden. Durch eine vertraglich vereinbarte Tilgungssatzwechsel-Option ist dies möglich. Falls beispielsweise, etwa aufgrund einer Gehaltserhöhung, unerwartet mehr Geld zur Verfügung steht, lässt sich die Tilgung mit dieser Option auch heraufsetzen und das Darlehen wird schneller abgezahlt.

Die aktuellen Bauzinsen für eine 20-jährige Zinsfestschreibung bleiben auf einem niedrigen Niveau

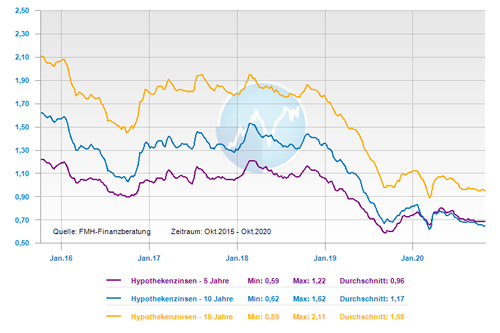

In der aktuellen Situation gibt es zumindest für Baufinanzierer eine der wenigen guten Nachrichten, denn die Bauzinsen sind seit Monaten auf einem extrem niedrigen Niveau. Dies wird aus heutiger Sicht voraussichtlich auch noch viele Monate weiter so bleiben. Der Top-Zins für ein 10-jähriges Hypothekendarlehen ist zwar kurzzeitig leicht gestiegen und zwar von 0,40 Prozent im September auf aktuell 0,49 Prozent. Allerdings läutet der minimale Anstieg keinesfalls eine Trendwende ein, sondern ist lediglich auf kurzfristige Schwankungen zurückzuführen.

Das dauerhaft geringe Zinssteigerungspotential lässt sich derzeit besser an den Konditionen längerer Zinsbindungen ablesen: Während Darlehen mit einer 15-jährigen Zinsfestschreibung ab 0,65 Prozent vergeben werden, hält sich der Top-Zins für 20 Jahre Zinsbindung weiter auf einem Tiefstand von 0,89 Prozent unter der Ein-Prozent-Marke. Erst im Februar 2020 unterschritt der 20-jährige Top-Zins erstmals in der Geschichte die Ein-Prozent-Marke. Die sinkenden Zinskonditionen deuten darauf hin, dass der Finanzierungsmarkt eine lang anhaltende Niedrigzinsphase erwartet. Fachleute erwarten auch im Jahr 2021 ein extrem niedriges Zinsniveau, vor allem weil die Europäische Zentralbank (EZB) den Zinsmarkt weiterhin massiv stimulieren wird.

Christine Lagarde deutet auf EZB-Sitzung weitere Lockerungen an

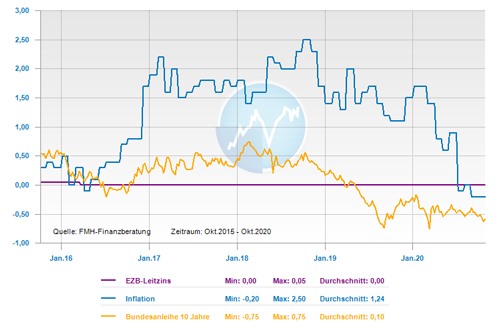

Die nach dem ersten Höhepunkt der Corona-Krise beginnende wirtschaftliche Erholung hat durch die Wucht der zweiten Infektionswelle ein abruptes Ende gefunden. Die Erwartungen an die am 29. Oktober 2020 stattgefundenen EZB-Sitzung waren dementsprechend hoch und EZB-Chefin Christine Lagarde gab sich weniger zurückhaltend als noch in der Sitzung im September 2020. Vorerst wurde eine Anpassung der Maßnahmen zwar nicht beschlossen, doch Experten gehen davon aus, dass die EZB auf ihrer nächsten geldpolitischen Sitzung im Dezember 2020 das Volumen des billionenschweren Anleihekaufprogramms weiter aufstocken wird. Fachleute erwarten, dass die europäischen Währungshüter auch im Jahr 2021 erheblich in den Markt eingreifen und die Zinsen durch noch höhere Anleihekäufe künstlich niedrig halten werden. Die Europäische Zentralbank (EZB) begibt sich damit immer tiefer in den Graubereich der indirekten Staatsfinanzierung.

Die Angst vor einem erneutem Konjunktureinbruch durch die Corona-Krise steigt in Deutschland

Bis vor kurzem blickten die meisten Ökonomen noch vorsichtig optimistisch auf die Entwicklung der deutschen Wirtschaft. Nach dem Rekordeinbruch im Frühjahr von fast 10 Prozent konnte sich die Konjunktur über den Sommer deutlich erholen. Durch die rasant steigenden Infektionszahlen und die Aussicht auf den zweiten Lockdown, dürfte sich der Aufschwung hierzulande allerdings wieder deutlich abschwächen. Dies erkennt man auch daran, dass Teile der Wirtschaft bereits auf neue Hilfsmaßnahmen des Staates drängen. Experten sehen allerdings in der weiteren staatlichen Unterstützung von Unternehmen auch Risiken.

Denn je länger der Staat mit Hilfsmaßnahmen in die Wirtschaft eingreift, desto mehr steigt die Gefahr, dass sogenannte „Zombie-Unternehmen“ künstlich am Leben gehalten werden. Solche Unternehmen, die schon vor der Corona-Pandemie kein zukunftsfähiges Geschäftsmodell hatten, stellen eine Gefahr für weite Teile der Wirtschaft dar. Zum einen binden sie knappe Ressourcen, die anderen Unternehmen dann nicht mehr zur Verfügung stehen. Und zum anderen können sie bei einer Insolvenz eigentlich gesunde Unternehmen wie Zulieferer, Banken oder Vermieter mit in eine Krise hineinziehen. Um dieses Risiko möglichst gering zu halten, empfehlen Experten, dass bei jeglicher staatlicher Unterstützung konsequent nach strengen Kriterien über die Vergabe entschieden wird. So wäre es vorstellbar, dass man die Banken wieder stärker in die Verantwortung nimmt, indem sie am Risiko beteiligt werden, wenn sie staatliche Mittel der KfW-Bank zusagen. So würde man einen starken Fokus darauf legen, dass Unternehmen die erhaltenen Mittel langfristig auch zurückführen können.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie ist man im Home-Office richtig versichert

Garagen versichern – Diese Details sollten beachtet werden

Aktienrückkäufe – nicht immer die beste Wahl für langfristige Investoren