Die langfristigen Bondrenditen setzen ihren Anfang Juni 2021 begonnenen Abwärtstrend fort und dies trotz steigender Inflationsraten. So konnten die US-Konsumentenpreise mit +5,0 Prozent das höchste Niveau seit 13 Jahren erreichen. Auch die Kerninflation entwickelte sich mit 3,8 Prozent sogar stärker als zuletzt im Jahre 1992 an. Allerdings hatten die Finanzmarktteilnehmer wohl mit noch höheren Zahlen gerechnet oder zumindest eine verbale Gegenreaktionen der US-Notenbank Fed erwartet. Da dieses Szenario trotz der Anpassung des Inflationsausblicks auf jetzt 3,0 Prozent ausblieben ist, sehen viele Investoren den Preisanstieg nicht mehr als Risiko für eine bald bevorstehende geldpolitische Strategieänderung.

Die Rendite der zehnjährigen deutschen Staatsanleihen sank um 0,15 Prozent auf 1,44 Prozent. Im Euroraum sank die Rendite der langlaufenden deutschen Staatstitel um 0,07 Prozent. Auch die Europäische Zentralbank signalisierte, dass an eine frühzeitige Abkehr von der ultraleichten Geldpolitik nicht zu denken sei. Obwohl sie ihre Inflationsprognose zwar auf 1,9 Prozent in diesem Jahr anhob, wird das hohe Tempo bei den Anleihenkäufen jedoch unverändert fortgeführt.

Entwicklung der Anlagemärkte im Juni 2021

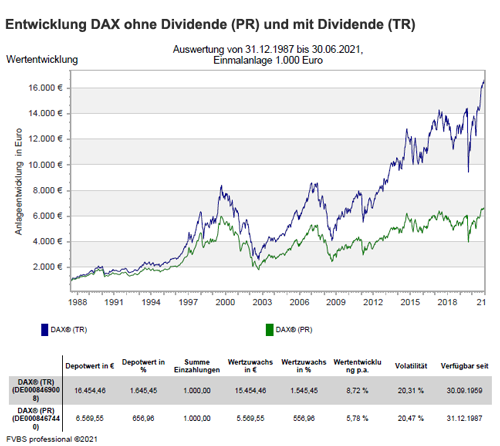

Obwohl die Preisentwicklung die Prognosen übertraf und sich die deutlich ansteckendere Delta-Variante des Coronavirus rasant ausbreitete, hielt die freundliche Stimmung an den globalen Kapitalmärkten an. So waren amerikanische Werte gefragt, Europas etablierte Indizes behaupteten sich und asiatische Aktien verzeichneten überwiegend leichte Abgaben. So konnte der US-Technologieindizes NASDAQ 100 Index mit einem fulminanten Zuwachs von +6,3 Prozent aufwarten, der Marktbreite S&P 500 Index dagegen nur mit +2,2 Prozent. Der deutsche DAX Index schaffte +0,7 Prozent Zuwachs und der Eurostoxx 50 Index steigerte sich um 0,6 Prozent. Der britische FTSE 100 Index kam mit +0,2 Prozent nur knapp zu einem positiven Ergebnis. In Asien ging es beispielsweise beim NIKKEI 225 Index um -0,2 Prozent abwärts. Dagegen konnte durch die hohe amerikanische Gewichtung der MSCI World Index (EUR) mit +4,0 Prozent auch einen ansehnlichen Zuwachs verbuchen.

An den Rentenmärkten setze sich trotz einer steigenden Inflationsrate der begonnene Aufwärtstrend weiter fort. Die US-Konsumentenpreise erreichten mit einem Anstieg von +5,0 Prozent das höchste Niveau seit 13 Jahren und auch die Kerninflation stieg mit +3,8 Prozent sogar so stark wie zuletzt im Jahr 1992 an. Da trotz der Anpassung des Inflationsausblicks auf jetzt 3,0 Prozent eine geldpolitische Reaktion der Federal Reserve System (Fed) ausblieb, bewerteten die Marktteilnehmer den Preisanstieg nicht mehr als Risiko für eine bald bevorstehende Strategieänderung. Dadurch sank die Rendite der zehnjährigen Staatsanleihen um – 0,15 Prozent auf 1,44 Prozent. Auch die Rendite der deutschen langlaufenden Staatsanleihen fiel um -0,07 Prozent, denn die Europäische Zentralbank (EZB) signalisierte ebenfalls, dass an eine frühzeitige Abkehr von der ultraleichten Geldpolitik nicht zu denken sei. Auch die EZB hob zwar ihre Inflationsprognose auf 1,9 Prozent in diesem Jahr an, lässt aber das hohe Tempo bei den Anleihenkäufen unverändert.

Bei den bisher boomenden Rohstoffen setzte dagegen ein Rückgang ein. So korrigierte der Goldpreis trotz eines kräftig gefallenem Realzins deutlich und die Preise für Industriemetalle fielen. Lediglich der Ölpreis konnte sich von diesem Trend absetzen und übersprang die Marke von 70 US-Dollar je Fass und konnte damit ein Zwei-Jahreshoch verzeichnen.

Das Fed-Tapering steht im Fokus für die Marktteilnehmer

In der zweiten Jahreshälfte 2021 steht für die Kapitalmärkte bezüglich der Geldpolitik die Frage im Vordergrund, wann die US-Notenbank Federal Reserve System (Fed) ankündigen wird, ihr Anleihekaufprogramm zu reduzieren (Tapering). Allerdings werden zwischen der Ankündigung und dem Beginn des Taperings einige Monate dazwischen liegen. Auf der letzten Notenbanksitzung im Juni 2021 signalisierten die Währungshüter weiterhin ihre milliardenschweren Anleihekäufe in unverändertem Tempo von insgesamt 120 Milliarden Dollar pro Monat fortzusetzen. Auf der anderen Seite, erwarten die meisten Fed-Entscheidungsträger nun eine erste Zinserhöhungen bereits im Laufe des Jahres 2023.

Früher oder später muss ein allmähliches Ende der ultralockeren Geldpolitik erfolgen, wenn sich die Wirtschaft weiter erholt. Fachleute gehen auch nicht davon aus, dass eine Normalisierung der Geldpolitik die Wirtschaft in den kommenden Jahren negativ beeinflussen wird. Ein Rückgang der Anleihekäufe ist auch für Europäische Zentralbank (EZB) weiter ein Thema. Dies dürfte die Kapitalmärkte aber weniger beschäftigen, außer allenfalls eines geringen Einflusses auf die Kreditaufschläge in den Randländern der Eurozone.

Wie wird es im restlichen Jahr 2021 weitergehen?

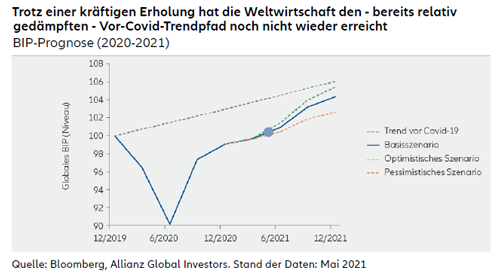

Seit dem pandemiebedingten Wachstumseinbruch des vergangenen Jahres hat sich die Wirtschaft insgesamt kräftig erholt. An den Kapitalmärkten hat dies für Kursauftrieb gesorgt, obwohl das Wachstum vermutlich noch auf mehrere Jahre hinaus hinter dem vorpandemischen Trend zurückbleiben wird. Die Covid-19-Krise ist noch nicht vorbei. In einigen Teilen der Welt scheinen die Impffortschritte inzwischen jedoch die Trendwende zu bringen und es besteht Hoffnung, dass die Pandemierisiken im weiteren Jahresverlauf abnehmen werden. Der aktuelle Boom der Wirtschaft und Märkte könnte einen Preis haben – nicht zuletzt eine höhere Inflation. Angesichts des uneinheitlichen Wachstumstempos in den verschiedenen Ländern und Branchen werden Investoren bei ihren Anlageentscheidungen zudem sehr sorgfältig und differenziert vorgehen müssen. Ein wichtiger Aspekt sind dabei auch die unterschiedlich großzügigen fiskal- und geldpolitischen Hilfspakete, mit denen Regierungen und Zentralbanken rund um die Welt auf diese Krise reagieren.

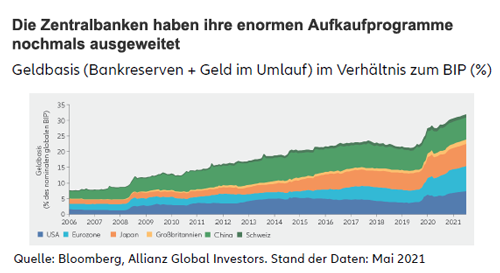

Die Regierungen und Zentralbanken haben tief in die Tasche gegriffen, um die Covid-19-Krise zu bewältigen. Auch im zweiten Halbjahr 2021 werden die staatlichen Konjunkturhilfen ein wichtiger Faktor an den Finanzmärkten sein. Die Rekordsummen des letzten Jahres werden in diesem Jahr voraussichtlich nicht erreicht werden und in einigen Schwellenländern wird mit Zinserhöhungen gerechnet. Trotzdem dürften die Industrieländer – allen voran die USA – noch mehr Geld in die Hand nehmen, um der Wirtschaft unter die Arme zu greifen. Das weckt Sorgen hinsichtlich eines allumsorgenden „Nanny-Kapitalismus“, in dem die Zentralbanken keine Wahl haben, als diese Staatsausgaben zu finanzieren. Die Bilanzen der großen Zentralbanken sind so aufgebläht wie nie zuvor und werden immer weiter ausgedehnt.

Eine Folge dieser Stimulusmaßnahmen ist ein deutliches Anziehen der Inflation seit dem zweiten Quartal 2021. Die Fed hat bereits reagiert und für 2023 kleine Zinsanhebungen avisiert. Weitere Notenbanken könnten ihrem Beispiel folgen. Experten gehen aber weiterhin davon aus, dass die realen (inflationsbereinigten) Zinsen im Vergleich zu ihren langfristigen Durchschnittswerten längerfristig niedrig bleiben werden. Grund dafür ist, dass das Wirtschaftswachstum wahrscheinlich ebenfalls niedrig bleiben wird und der Konjunkturverlauf und Zinspfad traditionell eng miteinander verknüpft sind.

Ein Blick auf die aktuellen Anlagestrategien

In der für die Finanzmärkte wichtigen US-Wirtschaft ist die Normalisierung weiter im Gang und die Volkswirtschaften in Europa dürften mit etwas Verzögerung dieser Richtung folgen. Dieses Szenario ist an den Kapitalmärkten, denn führende Börsenindizes befinden sich auf Allzeithochs und die Kreditaufschläge von Unternehmensanleihen nahe Rekordtiefs, weitgehend eingepreist. Daher und aufgrund der bevorstehenden saisonal oft schwachen Börsenmonate sind überdurchschnittliche Kursgewinne wie in den letzten Monaten zusehends unwahrscheinlicher. Selbst bei etwas niedrigeren Ertragsaussichten unterstützen die wirtschaftlichen Entwicklungen und die monetären Rahmenbedingungen weiterhin eine Übergewichtung von Aktien und Unternehmensanleihen.

Zu den positiven Faktoren für die Börsen zählt insbesondere eine kräftige Zunahme der Unternehmensgewinne in diesem Jahr. Eine Korrektur wäre zu erwarten, wenn sich die wirtschaftliche Normalisierung verzögern sollte. Auch die US-Unternehmenssteuern bleiben in den kommenden Monaten weiter ein Thema, wobei eine Erhöhung wie sie Präsident Joe Biden anstrebt, angesichts der hauchdünnen demokratischen Mehrheit im Senat unwahrscheinlich ist. Der Anstieg der Inflation in den USA dürfte von den meisten Investoren als temporäres Phänomen betrachtet werden und kaum belasten. Bis zum Jahresende kann von leicht steigenden Anleiherenditen, insbesondere in den USA ausgegangen werden. Für die Börsen sollte dies in aller Regel keine negativen Auswirkungen haben.

So sprechen mittelfristig in einem weiter anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktien für Erfolg. Aufgrund des aktuellen Wirtschaftsszenarios werden konjunktursensitive Werte und damit auch das Segment kleinerer und mittelgroßer Unternehmen auf Erholungskurs bleiben. Aber auch bei Value-Aktien gibt es weiterhin Potenzial und auch defensive Unternehmen mit einer soliden Dividendenhistorie sollten besser abschneiden als Unternehmensanleihen mit Anlagequalität. Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen weiter wahrscheinlich. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

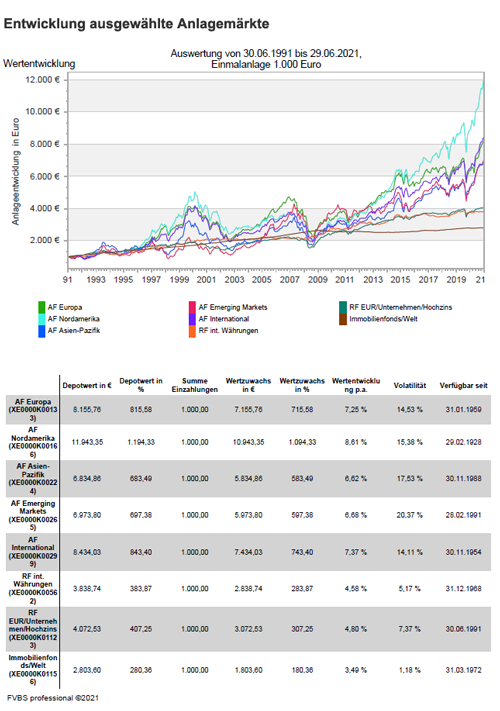

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar Juni 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2021

Hochwasserschäden wie in Simbach sind überall möglich

Wichtige steuerliche Änderungen für Geldanleger zur Anrechenbarkeit von Verlusten

Quelle: Bereich “ Wie wird es im restlichen Jahr 2021 weitergehen?“ von Allianz GI