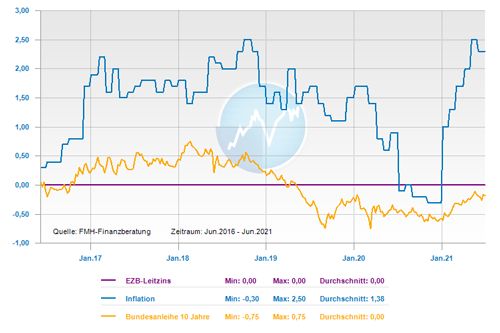

Das aktuelle PEPP-Programm sorgt unter anderem weiter für niedrige Zinsen und womit die Europäische Zentralbank (EZB) die Wirtschaft über die Corona-Krise bringen möchte. Die EZB hat aus gutem Grund derzeit noch nicht über ein Auslaufen des PEPP-Programms beraten. Denn dafür sind die Aussichten noch zu unsicher und die Wirtschaft hat die Corona-Pandemie mit ihren Auswirkungen noch nicht überstanden. Deswegen ist zu erwarten, dass die Europäische Zentralbank (EZB) bei den Anleihekäufen weiter stark aktiv bleiben wird und beobachtet, wie stark sich die Konjunktur in der Eurozone wirklich entwickelt und wann das vor Pandemie-Niveau erreicht ist. Wenn sich alles wie erhofft weiterentwickelt, kann es eventuell im September 2021 erste dezente Hinweise auf künftig etwas geringer ausfallende Anleihekäufe geben. Der EZB stehen aber auch nach Ablauf des PEPP-Programms noch diverse andere Mittel zur Verfügung, um die Finanzmärkte zu stützen.

Die EZB korrigiert ihre Inflationserwartung für 2021und 2022 nach oben

Die Verbraucher müssen kurzfristig erst einmal weiterhin steigenden Preisen rechnen. Die einsetzenden Corona-Lockerungen sorgen für die Inflationsrate erst einmal weiter für ein Ansteigen und in Deutschland ist die Inflation höher als im Durchschnitt der Euro-Länder. Der starke Inflationsanstieg wird allerdings schon in 2022 deutlich abflauen, wenn der Nachholbedarf durch den Corona-Lockdown abklingt. So prognostiziert dies auch die Europäische Zentralbank (EZB). Deshalb wird die angestrebte Zwei-Prozent-Marke auch in den nächsten Jahren nicht dauerhaft erreicht werden – geschweige denn, dass sich eine galoppierende Inflation zusammenbraut.

Aus der letzten EZB-Sitzung kann man daher ableiten, dass die EZB-Zentralbank nichts auf ihre ultralockere Geldpolitik kommen lässt und noch viel Zeit ins Land gehen wird, bis sie die Zinsen erhöht. Dieser Umstand stellt künftige Immobilienkäufer weiterhin vor die Herausforderung, einerseits Eigenkapital anzusparen und sich gleichzeitig auch in Zukunft auf teurere Immobilienpreise gefasst zu machen. Da das Angebot viel kleiner als die Nachfrage ist, wird sich daran auch so schnell nichts ändern. Auch sind in absehbarer Zeit keine Zinsanstiege zu erwarten, welche die Immobilienpreise beeinflussen könnten. In Bezug auf die Erschwinglichkeit für Wohnimmobilien hat eine neue Bundesregierung viele Stellhebel, den Erwerb von Wohneigentum zu erleichtern. Dies wurde leider in den letzten Jahren von der aktuellen Bundesregierung erschreckend wenig genutzt.

Wenn Immobilienpreise und Zinsen weiter steigen – Auf das müssen Käufer oder Bauherren achten

Nach dem derzeitigem Stand, müssen sich Wohneigentumsinteressenten und Baufinanzierer vor stark oder plötzlich steigenden Zinsen nicht fürchten. Deshalb sollte die voraussichtliche Entwicklung niemanden veranlassen, überstürzte Entscheidungen zu treffen. Auch wenn die Zinsen seit Anfang des Jahres leicht gestiegen sind und es weiterhin noch ein leichtes Aufwärtspotenzial gibt. Bedingt durch die Markt-Manipulation der EZB bleibt es ein historisch unfassbar günstiges Zinsniveau, welches es in dieser Form in den letzten Jahrzehnten in Deutschland noch nie gegeben hat.

Angesichts der hohen Immobilienpreise und großen Nachfrage ist Geduld notwendig, so lange nach der richtigen Immobilie zu suchen, bis man das passende Objekt zu einem fairen Kaufpreis gefunden hat. Deshalb sind für viele Baufinanzierer die Finanzierungsmodelle mit einer langen Zinsbindung absolut zu empfehlen, da sie zurzeit sehr günstig sind. Das gleiche gilt für eine höhere Anfangstilgung, mit denen Immobilienkäufer oft schnell von der ursprünglich hohen Darlehenssumme herunterkommen und die Gesamtlaufzeit des Darlehens mit den dazu gehörenden Zinszahlungen reduzieren.

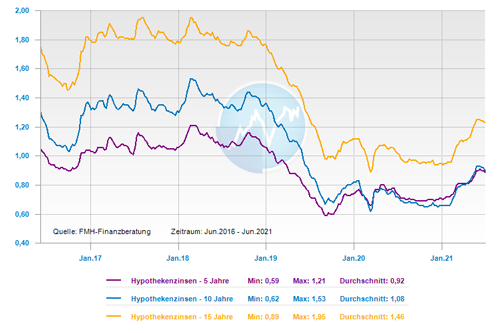

Entwicklung der Bauzinsen und was ist die Prognose für die zweite Jahreshälfte?

Die Zinsen bewegen sich momentan seitwärts und bleiben dabei in einem sehr engen Korridor. Der aktuelle Top-Zins für eine 10-jährige Zinsbindung beträgt aktuell 0,73 Prozent für eine 15-jährige Darlehensfestschreibung bei 0,92 Prozent und eine 20-jährige Zinsbindung liegt bei 1,13 Prozent. Angebote einiger regionaler Finanzierungsinstitute liegen sogar noch darunter. Auch die Rendite der 10-jährigen Bundesanleihen ist zuletzt wieder leicht gesunken. Der Grund dafür ist, dass die Sorgen vor einer dauerhaft stark steigenden Inflation temporär nachgelassen haben. Bis zum Jahresende ist aber wieder ein kleiner Renditeanstieg möglich. Es kann sogar sein, dass es es dann sogar eine leicht positiv rentierende 10-jährige Bundesanleihe gibt. In der Folge könnten allerdings auch die Zinsen für Baufinanzierungen sehr gemäßigt ansteigen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

BEG-Förderung bei der KfW startet – Neue Bundesförderung für effiziente Gebäude (BEG) Programme 261, 262, 263, 461, 463

GKV ist immer gleich? Das stimmt so nicht

Nachhaltige Immobilientrends – Bauen ohne Abfall: Cradle to Cradle in der Immobilienbranche