Im November 2025 zeigten sich die Zinsen für Baufinanzierungen im Euroraum weitgehend stabil, mit geringfügigen Schwankungen je nach Finanzierungsinstitut, oft im Bereich um 3,5 Prozent bis 4,2 Prozent für bspw. zehnjährige Zinsfestschreibungen. Die Europäische Zentralbank (EZB) hielt an ihrem Zinspause-Kurs fest. Es wird eine Seitwärtsbewegung erwartet, da die Inflationsrate sinkt, während hohe Staatsverschuldungen langfristig auf die Zinsen drücken. Die Finanzmärkte gehen kurzfristig von stabilen Konditionen aus. Langfristig besteht jedoch Potenzial für steigende Zinsen aufgrund der hohen Staatsverschuldung, was die Renditen für Bundesanleihen beeinflusst.

Die Realwirtschaft und der Kapitalmarkt gehen getrennte Wege

In Washington herrscht Verwaltungsstillstand, in Paris geben sich die Regierungen die Klinke in die Hand, und in Deutschland will die Wirtschaft auch nach dreijähriger Malaise nicht in Gang kommen. Derweil eilen die Aktienmärkte von Rekord zu Rekord. Viele Beobachter reiben sich verwundert die Augen. Als Erklärung muss die KI-Phantasie herhalten. Manch älterer Marktteilnehmer fühlt sich an das Platzen des „New Economy“-Booms im Jahre 2000 erinnert. Die heutigen Bewertungen speziell des US-Aktienmarktes haben damalige Größenordnungen wieder erreicht. Zumindest im Handelskonflikt zwischen den USA und China standen die Zeichen zuletzt auf Entspannung.

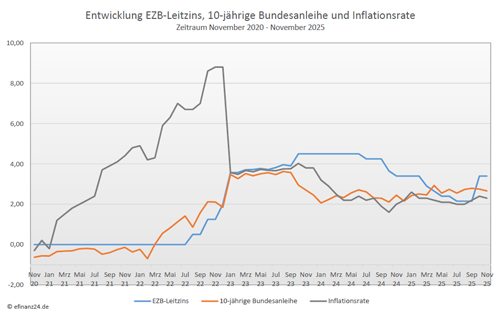

Die Europäische Zentralbank (EZB) bestätigte am 30. Oktober 2025 ihre Zinspause und hält die Leitzinsen unverändert, so wie es von Fachleuten einhellig erwartet worden war. Die US-Notenbank Federal Reserve System (Fed) hat am 29. Oktober 2025 hingegen die Zinsen erneut gesenkt, kämpft aber mit politischem Druck durch Donald Trump. Keine Panik in Deutschland: Die Bauzinsen im Oktober sind erneut gesunken oder zumindest stabil geblieben.

Die Kerninflation bleibt hartnäckig

Der Gesamt-PMI kletterte im Oktober robust von 51,2 auf 52,5 Punkte weiter in die Expansionszone. Der Index der Industrie stieg leicht von 49,8 auf 50,0 Punkte, der PMI der Dienstleistungen sprang von 51,2 auf 53,0 Punkte. In Deutschland verfehlte der Industrie-PMI jedoch erneut knapp die Rückkehr in die Expansionszone. Die Inflationsrate sank im Oktober erwartungsgemäß von 2,2 auf 2,1 Prozent, die Kernrate verharrte entgegen der Erwartung eines leichten Rückgangs bei 2,4 Prozent. Die Arbeitslosenquote verharrte im September bei 6,3 Prozent.

EZB-Präsidentin Christine Lagarde sowie eine Vielzahl weiterer Mitglieder des EZB Rates betonten erneut mehrfach, dass die EZB „gut aufgestellt“ sei und die Inflations- und konjunkturelle Entwicklung in Ruhe beobachten könne. Der Zinssenkungszyklus dürfte an seinem Ende angelangt sein. Eine Senkung bis zum Jahresende ist an den Swapmärkten komplett ausgepreist und ein weiterer Zinsschritt bis Ende 2026 mit 30Prozent Wahrscheinlichkeit gepreist. Nach einem Rücksetzer bis auf 2,52 Prozent Mitte Oktober zogen die Renditen der zehnjährigen Bundesanleihen zuletzt wieder an, und zwar bis auf 2,72 Prozent Mitte November 2025.

Was tut sich am Zinsmarkt?

Der Herbst bringt nicht nur frische Luft, sondern auch frischen Wind am Zinsmarkt: Während die Europäische Zentralbank ihren Leitzins zuletzt stabil gehalten hat, bleibt die Hoffnung auf weitere Zinssenkungen im Jahr 2026 bestehen. Die Inflation in der Eurozone geht langsam zurück – was grundsätzlich einen Spielraum für sinkende Zinsen schaffen könnte. Doch Bauzinsen machen ihr eigenes Ding. Denn: Sie orientieren sich nicht am EZB-Leitzins, sondern an den langfristigen Renditen am Kapitalmarkt. Und diese schwanken derzeit stark – getrieben von geopolitischen Unsicherheiten, Haushaltsdebatten in den USA und einer anhaltend robusten US-Konjunktur.

Was bedeutet das für Baufinanzierungsinteressenten? Die Finanzierungsinstitute kalkulieren vorsichtig und kalkulieren mögliche Risiken ein. Das hält die Bauzinsen zwar über dem Leitzins – aber die Talsohle scheint erreicht. Mit dem richtigen Angebot und Timing kannst man jetzt solide Finanzierungen sichern – vor allem bei 20 Jahren Laufzeit kann es attraktiv sein.

Konjunktur befindet sich in Warteposition

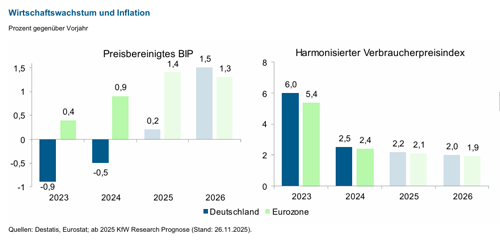

Das deutsche BIP hat im dritten Quartal stagniert. Die US-Zölle haben sich auf den Export niedergeschlagen und auch der private Konsum schwächelte. Die Investitionen sind ging dagegen wieder gestiegen. Noch hat der Aufschwung nicht abgehoben, die deutsche Wirtschaft dürfte aber inzwischen auf die erste Warteposition vorgerückt sein und die Wirtschaftsleistung im Schlussquartal wieder etwas zulegen. Nach einer Rezession in den beiden Vorjahren wird das deutsche BIP in diesem Jahr geringfügig expandieren. Getrieben von steigenden Staatsausgaben ist 2026 dann eine deutliche Beschleunigung wahrscheinlich. Die KfW-Wachstumsprognosen für 2025 und 2026 bleiben unverändert bei +0,2 Prozent und +1,5 Prozent.

Die Wirtschaft im Euroraum wächst trotz der seit dem Frühjahr 2025 geltenden Handelshemmnisse robust. Daher wurde die Prognose für 2025 um 0,2 Prozentpunkte nach oben auf 1,4 Prozent angepasst. Auch zum Jahresende dürfte ein Einbruch ausbleiben, sodass die Wirtschaft mit Schwung ins nächste Jahr starten kann. Für 2026 ebenfalls mit einem leicht höheren Wachstum von 1,3 Prozent (+0,2 Prozentpunkte) gerechnet werden.

Die Wirtschaft im Euroraum wächst trotz der seit dem Frühjahr 2025 geltenden Handelshemmnisse robust. Daher wurde die Prognose für 2025 um 0,2 Prozentpunkte nach oben auf 1,4 Prozent angepasst. Auch zum Jahresende dürfte ein Einbruch ausbleiben, sodass die Wirtschaft mit Schwung ins nächste Jahr starten kann. Für 2026 ebenfalls mit einem leicht höheren Wachstum von 1,3 Prozent (+0,2 Prozentpunkte) gerechnet werden.

Seit dem Sommer steigen die Verbraucherpreise auch aufgrund einer Beschleunigung der Dienstleistungsinflation wieder etwas schneller, bleiben aber nahe am EZB-Ziel von 2 Prozent. Günstige Energiepreise dämpfen die Preisentwicklung 2026 – insbesondere zu Jahresbeginn. Die Inflationsprognosen für 2025 wurden leicht auf 2,1 Prozent (Eurozone) und 2,2 Prozent (Deutschland) angehoben, für das Jahr 2026 bleiben sie unverändert.

Während der US-Protektionismus und der in den vergangenen Jahren erlittene Verlust an Wettbewerbsfähigkeit die Wachstumsaussichten belasten, sind die Perspektiven für die Binnennachfrage durch die geplante massive Ausweitung der Staatsausgaben – nicht nur für Infrastrukturinvestitionen und Verteidigung – gut. In der gesamtstaatlichen Haushaltsplanung ist von 2025 auf 2026 eine erhebliche Ausweitung des strukturellen Primärdefizit um 1,2 bis 1.5 Prozent des BIP vorgesehen, was unabhängig von der Art der Fiskalexpansion und selbst bei einem unvollständigen Mittelabfluss zu einem deutlichen Wachstumsschub führen wird.

Die seit 2024 erfolgte Leitzinssenkung der EZB wirkt leicht positiv auf die Konjunktur

Noch hat der Aufschwung nicht abgehoben und die deutsche Wirtschaft dürfte aber inzwischen auf die erste Warteposition vorgerückt sein. Der Einkaufsmanagerindex deutet an, dass die Wirtschaftsleistung im Schlussquartal wieder zulegt – auch wenn die Frühindikatoren in der Gesamtschau kein eindeutig positives Bild von der Konjunkturlage zeichnen. Nach zwei Jahren der Rezession kann im Gesamtjahr 2025 immerhin mit einem leichten Wachstum von +0,2 Prozent gerechnet werden.

Im Jahr 2026 erwarten Zinsexperten dann ein signifikantes Wachstum in Größenordnung von 1,5 Prozent, d. h., die Experten behalten beide Prognosen unverändert bei. Abgesehen von Konjunkturtreibern – wie dem fiskalpolitischen Impuls – wird das Wachstum im nächsten Jahr durch ungewöhnlich viele Arbeitstage angetrieben. Der Kalendereffekt allein erklärt 0,3 Prozentpunkte des von uns erwarteten BIP-Anstiegs.

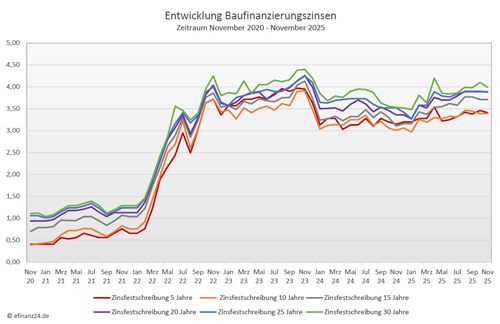

Baufinanzierungszinsen im November 2025 im Vergleich zum Vormonat

Für Immobilienfinanzierer stellt der November eher gute Nachrichten zur Verfügung, denn die Entwicklung der Baufinanzierungszinsen ging teils wieder nach unten oder blieb unverändert. Nach dem leichten Rückgang der Baufinanzierungskonditionen im Vormonat, ist dieser Trend weiter vorhanden und es gibt abhängig der Zinsfestschreibungszeit leicht fallende, bzw. gleich bleibende Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind dabei auf 3,41 Prozent (Vormonat: 3,46 Prozent) nach unten gegangen. Sie liegen damit nun weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 3,39 Prozent (Vormonat: 3,39 Prozent) gleich blieben.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren folgten dem bisherigen Trend gleichbleibender Konditionen und blieben bei 3,77 Prozent (Vormonat: 3,77 Prozent). Die Baudarlehen mit einer Zinsbindung von 20 Jahren konnten sich Abwärtstrend gegenüber dem Vormonatsniveau anschließen und liegen aktuell weiterhin bei einem Zinssatz von 3,88 Prozent (Vormonat: 3,90 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- KfW Bank

Zinskommentar November 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherungen: Kündigungsstichtag 30.11. ist ein Sonntag – Kündigung rechtzeitig abschicken

Energieausweis ist ein Indikator für weitere Sanierungskosten vor dem Hauskauf

Mit Fonds Eigenkapital für Wohneigentum ansparen