Für die Europäische Zentralbank (EZB) und auf den Finanzmärkten nehmen die Unsicherheiten durch die Bankenturbulenzen zu, was dazu führt, dass die Prognosen für die Leitzinsentwicklung derzeit nach unten korrigiert sind. Dies spiegeln derzeit auch die Zinsen für Baufinanzierungen mit einer Seitwärtsbewegung wider. Allerdings könnte dieser Trend nur von kurzer Dauer sein, denn Experten rechnen mit einem leichten Aufwärtstrend und starken Schwankungen in den nächsten Monaten.

Die aktuelle Ruhe an den Finanzmärkten ist nur vorläufig

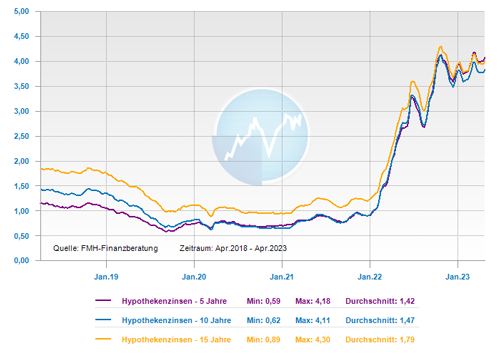

Im März 2023 gab es einen extrem unruhigen Marktverlauf an den Kapitalmärkten: Nachdem die Zinsen für Baufinanzierungen innerhalb weniger Wochen schnell gestiegen sind, fielen sie im Zuge der aktuellen Bankenkrise mit einer ähnlichen Geschwindigkeit wieder. So gingen diese in der zweiten Märzhälfte sie um rund 0,3 Prozentpunkte zurück. Zwar haben die Anspannungen im Bankenbereich zuletzt nachgelassen, wodurch es auch bei den Baufinanzierungszinsen in den letzten Wochen wieder ruhiger geworden ist. Für eine 10-jährige Festschreibungszeit für eine Baufinanzierung kann aktuell von einen repräsentativen Top-Zins von 3,45 Prozent aus ausgegangen werden. Dies befindet sich deutlich unter der 4-Prozent-Marke. Allerdings hat die extreme Nervosität wegen der Bankenkrise für starke Zinsbewegungen gesorgt. Derzeit kann man eine Art „Ruhe nach dem Sturm“ Situation erkennen, die sich aber vermutlich nicht allzu lange halten wird, so die überwiegende Meinung von Experten.

Die Bankenturbulenzen werden Auswirkungen auf Zinsentscheide der Zentralbanken haben

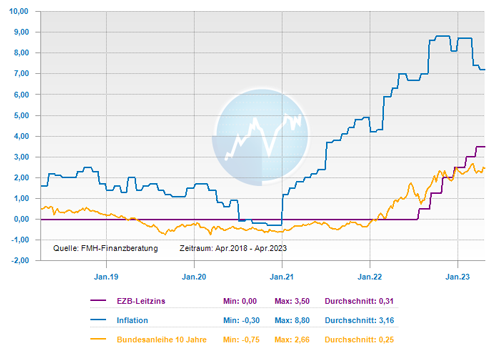

Die Finanzmärkte erwarten aktuell drei kleinere Schritte bei den Leitzinsen von jeweils 0,25 Prozentpunkten, bis der Höchststand im Herbst erreicht sein wird. Im Bankensektor wurde die Zinsprognose in Folge der Bankenturbulenzen nach unten korrigiert. So hoffen die Finanzmärkte zurzeit, dass die Zentralbanken die Zinsen nicht mehr allzu stark erhöhen können, damit das Finanzsystem nicht weiter zu belasten wird. Denn jeder weitere Zinsschritt bedeutet für die Finanzierungsinstitute nicht nur Gewinnchancen, sondern auch ein steigendes Risiko durch eine sinkende Nachfrage und zunehmende Zahlungsausfälle. Darüber hinaus nimmt die Wahrscheinlichkeit einer Rezession wieder leicht zu, was in der Folge ebenfalls für niedrigere Zinsen spricht. Wenn in den nächsten sechs Monaten alles auf dieses Szenario hinweisen sollte, würde das für Experten nur noch ein geringes Aufwärtspotenzial für die Baufinanzierungszinsen bedeuten.

Bei den Baufinanzierungszinsen besteht weiter Aufwärtspotenzial und eine größere Schwankungsbreite

Dass die Finanzmärkte an Sicherheit gewinnen, bezweifeln die Experten allerdings. Denn die Inflationsbekämpfung sorgt für die Europäische Zentralbank (EZB) immer noch für große Herausforderungen, bei deren Bewältigung sie um ihre Glaubwürdigkeit kämpfen muss. So steigt die Kerninflation weiter und es wird immer deutlicher, dass sich die Teuerung nicht so schnell verflüchtigt wie angenommen wurde. Dies war aber bislang vom Finanzmarkt so eingepreist worden. Eine Vorhersage, wann der Scheitelpunkt bei den Zinsen erreicht ist, ist aktuell weiter eine pure Spekulation. Für die Experten besteht daher immer noch ein Aufwärtspotenzial für die Baufinanzierungszinsen.

Erwartet wird auch eine hohe Volatilität für die nächsten Monate, denn die Lage ist extrem fragil und der Finanzmarkt unterliegt enormen Schwankungen. Dieser reagiert derzeit hochgradig nervös. Je nachdem, welches Szenario – deutliche Zinsschritte oder Verlangsamung des Tempos – eintritt, gibt es merkliche Ausschläge. Die Möglichkeit, dass die Bauzinsen temporär auch wieder deutlich über 4 Prozent steigen, ist deshalb durchaus gegeben.

Drohen bei den Anschlussfinanzierungen Kreditausfälle?

Der extreme Zinsanstieg im letzten Jahr ist nicht nur für Immobilienkäufer relevant, sondern auch für Eigentümer von Immobilien, bei denen in Kürze eine Anschlussfinanzierung bevor steht. Dass sich das höhere Zinsniveau in diesem Fall generell zu einem echten Problem entwickelt, können Experten aktuell nicht feststellen. Zum einen haben extrem viele Darlehensnehmer Anfang letzten Jahres ihre Anschlussfinanzierung vorgezogen. Denn deren Anteil war damals rund doppelt so hoch wie zurzeit. Zum anderen wurde vor 10 oder 12 Jahren zu einem ähnlichen Zinssatz finanziert und in der Regel mit anfänglich 2 oder 2,5 Prozent getilgt. Darüber hinaus haben die Finanzierungsinstitute mit 6 bis 7 Prozent fiktiver Annuität kalkuliert um sicherzustellen, dass das Darlehen langfristig auch mit einem höheren Zins tragbar ist.

Wenn es in Einzelfällen zu Zahlungsschwierigkeiten kommt und die Immobilie verkauft werden muss, liegt dies eher nicht an der Zinsentwicklung oder Inflation, so die Meinung von Experten. Um dieses Szenario zu vermeiden, empfehlen die Experten eine individuelle Beratung und den Vergleich möglichst vieler Angebote, wie dies auch bei einer Erstfinanzierung erfolgt. Und ein frühzeitiges Kümmern zahlt sich aus: Schon drei oder vier Jahre vor Ablauf der aktuellen Zinsfestschreibung sollten sich Eigentümer mit dem Thema Anschlussfinanzierung befassen und sich mit Spezialisten zusammensetzen. Dann können sie hierfür den besten Zeitpunkt abpassen und die optimale Lösung am Markt finden.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar April 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bankenbeben – Politik und Notenbanken greifen mit schnellen Reaktionen ein und beruhigen damit die Finanzmärkte

Für Arbeiten im Garten die Ausgaben von der Steuer absetzen

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern