In den letzten Wochen sorgt die aktuelle Bankenkrise für unschöne Erinnerungen an die Finanzkrise im Jahr 2008. Wieder kam es zu einer Zahlungsunfähigkeit einer US-Bank und zu Ansteckungseffekten, welche sich auch auf den europäischen Markt durchschlugen. Bei genauerem Hinsehen werden aber größere Unterschiede deutlich, die sich auch auf die direkten Folgen des „Bankenbebens“ auswirken. Doch wie konnte es überhaupt so weit kommen? Wer ist betroffen? Wie reagierten Politik und Notenbanken? Und besteht noch die Gefahr einer Ausweitung?

Silicon Valley Bank (SVB) – die größte Bankenpleite seit der Finanzkrise

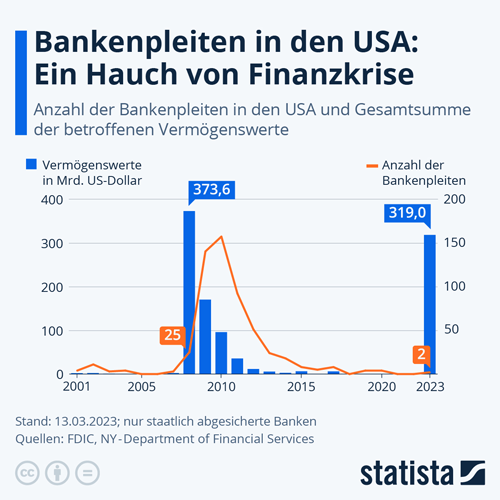

Die Pleite der Silicon Valley Bank (SVB) Mitte März 2023 sorgte global für Aufregung und Verunsicherung. Schnell kamen Zweifel an der Stabilität des gesamten Bankensektors auf und die US-Regierung sowie die US-Notenbank Federal Reserve sahen sich zum Handeln genötigt. Auslöser für die Pleite der SVB waren aber nicht systemische Risiken im Bankensektor, sondern eine Mischung aus Managementfehlern und Besonderheiten im Kundenkreis. 90 Prozent der Kunden waren Unternehmen. Gerade Techunternehmen, Start-Ups und Kryptoprojekte hatten ihre Einlagen bei der Bank aus Kalifornien hinterlegt. Während des Tech-Booms stiegen diese Einlagen deutlich schneller als die Kreditvergabe.

Die eingesammelte Liquidität sollte daher angelegt werden – in vermeintlich sichere langlaufenden Staats- und Hypothekenanleihen (insbesondere der USA), die bereits auf hohen Kursen notierten. Diese sehr einseitige Strategie ging nur so lange gut, wie die US-Notenbank die Leitzinsen auf (niedrigem) Niveau hielt. Im letzten Jahr, mit Ukraine-Krieg und steigender Inflation, war es damit schnell vorbei: Am 17. März 2022 führte die Federal Reserve System (Fed) den ersten Zinsschritt durch und es folgten allein im letzten Jahr noch sechs weitere Leitzinserhöhungen. Die höheren Zinsen führten zu fallenden Anleihekursen, gerade bei den von der SVB bevorzugten Papieren mit langen Laufzeiten. Gleichzeitig führte das jähe Ende des Technologie-Booms dazu, dass die Kunden der Bank immer stärker auf ihre Einlagen zugreifen mussten.

Um die Auszahlungen an ihre Kunden durchführen zu können, sah sich die SVB gezwungen, ihre Anleihebestände mit hohen Verlusten zu verkaufen. Diese Verluste summierten sich bis kurz vor dem Kollaps auf etwa 1,8 Milliarden Dollar. Auch der Versuch die Bilanz mit einer Aktienplatzierung von 1,75 Milliarden Dollar zu stützen, war letztendlich zum Scheitern verurteilt. Der besondere Fokus auf die Technologiebranche und die verfehlte Anlagepolitik der „Silicon Valley Bank“ waren sicherlich außergewöhnliche Faktoren für das Scheitern, die so nicht repräsentativ für den gesamten Bankensektor sind.

Gerade kleinere Banken mit regionalem Fokus kamen aber unmittelbar nach der Pleitemeldung trotzdem unter Druck. Die in New York ansässige „Signature Bank“ musste nach einem Bankrun ihrer Kunden ebenfalls schließen. Das energische Eingreifen der Politik konnte dann aber eine weitere Kettenreaktion vermeiden. Die US-Regierung garantierte sämtlichen Kunden der betroffenen Banken ihre Einlagen zu hundert Prozent. Finanzministerin Janet Yellen versicherte der Öffentlichkeit wiederholt, dass das Bankensystem der Vereinigten Staaten solide sei und dass auch die Kundengelder nicht in Gefahr seien. Die US-Regierung habe „entschlossene und kraftvolle Maßnahmen ergriffen, um das öffentliche Vertrauen in unser Bankensystem zu stabilisieren und zu stärken“.

Finanzmärkte beruhigen sich durch die schnellen Maßnahmen der Politik und Notenbanken

Tatsächlich beruhigte sich zunächst die Situation und auch die Aktienmärkte belohnten die Bemühungen mit einer Kurserholung. Bis dann neue Gewitterwolken über der Schweiz aufzogen. Die 167 Jahre alte Credit Suisse stand kurz vor dem Zusammenbruch und war auf schnelle Hilfe angewiesen. Diese kam in Form einer Zwangsfusion mit der UBS, die mit sehr umfassenden Garantien der Schweizer Regierung verknüpft wurde. Entstanden ist damit eine Bank, deren Bilanzsumme mehr als doppelt so groß ist wie die Wirtschaftsleistung der Schweiz.

Der Niedergang einer der 30 größten Banken der Welt kam aber nicht plötzlich über Nacht. Sie ist auch nicht eine direkte Folge der aktuellen Krise. Stattdessen litt die Credit Suisse unter einem jahrelangen Vertrauensverlust bei ihren Kunden, der durch Fehlentscheidungen des Managements immer weiter verstärkt wurde. Das Jahr 2022 wurde mit dem höchsten Verlust seit der Finanzkrise abgeschlossen. Der Aktienkurs fiel im Vergleich zum Hoch im Jahr 2021 um fast 80 Prozent. Anfang des Jahres musste dann die Bank einräumen, dass Kunden innerhalb weniger Wochen ein Drittel der gesamten Einlagen, 110 Milliarden Franken, abgehoben hatten. Auch einige Großbanken beschränkten ihr Geschäft mit der Credit Suisse.

In dieser schwierigen Situation wirkte eine Aussage des Aufsichtsratschefs der Schweizerischen National Bank (SNB) wie ein Brandbeschleuniger: Dieser sagte in einem Bloomberg-Interview, dass die SNB nicht bereit wäre, zur Not frisches Kapital nachzuschießen. Der Aktienkurs brach in der Folge ein und Kunden zogen panisch ihre Gelder ab. Am Ende konnten auch Liquiditätshilfen durch die Schweizer Notenbank das Ende der zweitgrößten Schweizer Bank nicht mehr verhindern.

Zentralbanken und Regierungen haben aus Finanzkrise 2008 entscheidende Lehren gezogen

Mit Blick auf einige Parallelen zur Finanzkrise in 2008 stellt sich natürlich die Frage, ob eine Ausweitung der Krise wahrscheinlich ist oder es vielleicht doch einige entscheidende Unterschiede gibt. Hier ist zunächst festzustellen, dass die Regierungen und Notenbanken aus den letzten Krisen entscheidende Lehren gezogen haben. Dies wird schon bei der Pleite der SVB in den USA deutlich. Anders als bei Lehman Brothers wurden hier die Einlagen innerhalb weniger Stunden von der Regierung garantiert. Die US-Notenbank Fed sowie fünf weitere Zentralbanken verkündeten ein Programm, mit dem die Liquidität im Bankensektor erhöht werden soll, um die Spannungen im globalen Finanzsystem zu lindern.

Erklärtes Ziel ist es, das Vertrauen aller Marktteilnehmer wiederherzustellen. Ein Ziel, das in der Finanzkrise nicht erreicht wurde. Im Vergleich zur Situation vor 15 Jahren ist gerade der europäische Bankensektor auch deutlich krisenfester geworden. Die strengere Regulierung zwingt Banken zu höheren Kapitalpolstern. Heute verfügen Finanzinstitute in Europa über Eigenkapitalquoten von etwa 16 Prozent statt 8 Prozent in 2008. Nun gilt es für die Bankenaufsicht und Notenbanken, die Kreditvergabe genau im Blick zu haben und entsprechend entgegenzuwirken, wenn es hier zu einem merklichen Rückgang kommt.

Fazit

Die Aufgabe der Zentralbanken in den USA und Europa ist damit nicht einfacher geworden. Der schwierige Balance-Akt – die Inflation zu bekämpfen, ohne die Wirtschaft in eine Rezession zu treiben – erfordert viel Fingerspitzengefühl. Ein schwächelnder Bankensektor ist hier alles andere als hilfreich. Ein Lichtblick für Anleger ist allerdings, dass mit den Ereignissen der letzten Wochen auch eine moderatere Zinspolitik der Federal Reserve System (Fed) und Europäischen Zentralbank (EZB) wahrscheinlicher geworden ist. Zinsen könnten also nicht mehr so stark erhöht werden, wie noch zuletzt befürchtet und auch rascher wieder abgesenkt werden. Eine gute Nachricht für Aktien und Anleihen, die auch schon an den Börsen abzulesen ist. Bleibt das Krisenmanagement der Notenbanken und Politik weiterhin so konsequent, sollte damit auch das „Bankenbeben“ bald hinter uns liegen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlagen im 1. Quartal 2023 – Die Schwellenländer sorgen zum Jahresstart 2023 für Antrieb der Weltwirtschaft

Ab wann wird von der Krankenkasse das Krankengeld gezahlt

Bestehende Grundschuld ist für ein neues Darlehen nutzbar