Die US-Wirtschaft konnte im ersten Quartal 2023 zwar nur um 1,1 Prozent wachsen und lag damit unter den prognostizieren Konsenserwartungen. Dennoch konnten die aktuellen Konjunkturdaten beruhigten, obwohl der Arbeitsmarkt weiter eng blieb. So sank zwar die Arbeitslosenquote auf 3,5 Prozent und es wurden fast 250.000 neue Stellen geschaffen. Lediglich der Rückgang der Kündigungen durch Mitarbeiter und die deutliche Verringerung offener Stellen konnten darauf hin weisen, dass sich die Arbeitsmarktlücke langsam zu schließen beginnt.

Zwar war die Stimmung im verarbeitenden Gewerbe gedämpft, doch im Dienstleistungssektor setzte sich die bisherige Dynamik fort. So konnte sich die Produktion im verarbeitenden Gewerbe deutlicher als prognostiziert erholen. Am Immobilienmarkt zeigte sich eine Stabilisierung ab und dadurch konnten sich entgegen der Erwartungen die Neubauverkäufe steigern. Auch Bauausgaben und die Häuserpreise zogen weiter an. Dazu kam, dass sich Ende April auch die Schuldenobergrenze in den USA in den Mittelpunkt rückte. Republikaner und Demokraten konnten sich nicht einigen, obwohl Finanzministerin Janet Yellen warnte, dass die Ausgaben der Zentralregierung nur noch ein bis zwei Monate lang bedient werden können.

Entwicklung der Anlagemärkte im April 2023

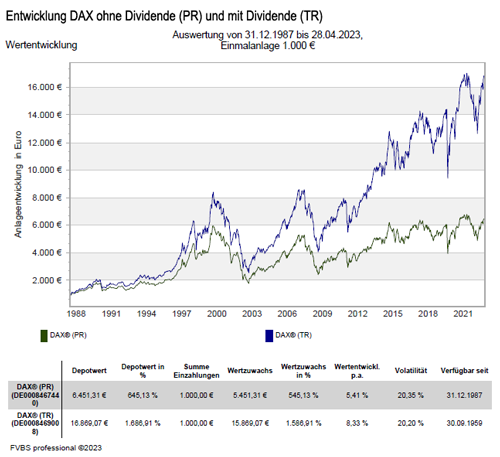

Im April 2023 konnten sich die Finanzmärkte wieder beruhigen. So verbesserten sich globale Aktien im MSCI World Index zwar um 1,6 Prozent in Dollar, wobei aufgrund der Abwertung des US-Dollars in Euro ein kleiner Rückgang von -0,02 Prozent blieb. Die Aktienmärkte in Europa und Japan entwickelten sich wieder einmal etwas stärker als ihre US-Pendants. So konnte der französische FTSE 100 Index um +3,1 Prozent und der deutsche DAX Index +1,9 Prozent zulegen. Auch der bisher stark gebeutelte britische FTSE 100 Index lag mit +3,1 Prozent gut im Rennen. In den europäischen Indizes spiegelte sich dies jedoch nur verhalten wieder, wobei der Stoxx Europe 600 Index mit +2,0 Prozent besser abschnitt als der Eurostoxx 50 Index, der nur auf +1,0 Prozent kam.

In Asien war zwischen dem japanischen NIKKEI 225 Index mit +2,9 Prozent Zuwachs und dem Hang Seng Index mit -2,5 Rückgang die Kluft sehr groß. In den USA ging der Dow Jones Industrial Average Index immerhin noch mit +2,5 Prozent vorne weg, denn S&P 500 Index schaffte nur +1,5%. Auch der US-technologieorientierte NASDAQ Composite Index beendete den April unverändert, wobei der NASDAQ 100 Index noch einen Zuwachs von +0,5 verbuchen konnte.

Bei den weltweiten Staatsanleihen zeigten sich stabile Renditen der zehn-jährigen Anleihen mit +0,1 Prozent kaum verändert. Auch die Rohstoffmärkte konnten sich stabilisieren, was beim Ölpreis zu einer Konsolidierung über 75 US-Dollar je Fass (WTI) führe. Der Goldpreis hielt sich aufgrund einer zähen Kerninflation knapp unter 2.000 US-Dollar. Lediglich Industriemetalle mussten aus der Sorge vor schwächeren Aktivitäten im globalen verarbeitenden Gewerbe Preisabschläge hinnehmen.

Die Wachstumsperspektiven des Cloud Computing und welche Chancen sich für Kapitalanleger eröffnen

Das Cloud Computing hat sich längst als Teil der globalen Wirtschaftsinfrastruktur entwickelt. Doch wie groß ist der Markt dafür und welche Perspektiven bieten sich die Anleger? Dies Thema soll nachfolgend unter die Lupe genommen werden.

Fachbegriffe wie IaaS, PaaS und SaaS gilt es zu verstehen

Neben dem IaaS (Infrastruktur) Bereich gibt es als darüber liegende Schicht den PaaS Bereich (Platform as a Service). Dies bedeutet vereinfacht dargestellt, dass hier IT-Grundfunktionalitäten auf Abruf bereitgestellt werden. Dazu gehören zum Beispiel das analytische Auswerten von Daten, Entwicklungswerkzeuge, Migrationstools (um sogenannte Workloads in die Cloud zu transformieren), Internet of Things, Absicherung der Cloud-Komponenten mit Security Lösungen und auch Entwicklungsumgebungen für künstliche Intelligenz (KI). Da PaaS auf IaaS aufsetzt, benötigt die PaaS Schicht die Ebene IaaS quasi als unterliegende Infrastrukturschicht.

Wenn vom Cloud Computing Markt die Rede ist, werden üblicherweise diese beiden Schichten IaaS und PaaS zusammengelegt und von ein und demselben Cloud-Anbieter genutzt. Es gibt darüber hinaus noch eine dritte stärker getrennte Schicht: SaaS (Software as a Service). Bei SaaS werden komplette Anwendungs-/ Softwarelösungen in der Cloud angeboten. Dazu gehören bekannte CRM-Angebote, wie auch kreative Designlösungen oder klassische Office Software. SaaS ermöglicht den Anbietern normalerweise eine höhere Marge als das herkömmliche lokale Installationsmodell und ist zweifelsohne ein riesiger Markt. Die großen Cloud-Plattform-Anbieter verdienen hier aber auch weiter mit, da die SaaS Anbieter meist keine eigene Cloud-Plattform aufbauen, sondern die der sogenannten Hyperscaler nutzen.

Es ist quasi der „iPhone-Urknall“ der Künstlichen Intelligenz

Der oben erwähnte KI-Bereich erfährt derzeit insbesondere größte Aufmerksamkeit in den Medien und der Unternehmenswelt. Es geht hier um ChatGPT (Generative Pre-trained Transformer). Es wird derzeit vom „iPhone“ Moment der künstlichen Intelligenz gesprochen. Damit ist der Punkt gemeint, an dem die KI den Durchbruch zur Marktreife geschafft. Dies hat zur Folge, dass das Wachstum an funktionierenden, sinnvollen Lösungen stark zunehmen wird und dadurch auch ein Wirtschaftswachstum in den verschiedensten Bereichen anschieben kann. Das Thema KI ist spätestens seit dem ChatGPT Hype funktional beim Endkunden angekommen und wird voraussichtlich einen jahrelangen Investitionsboom in der IT-Branche auslösen.

Im KI-Bereich sind Amazon und vor allem Google schon immer stark positioniert. Microsoft war dort eher weniger bekannt, auch wenn der Konzern in diesem Bereich bereits jahrelang intensiv gearbeitet hat. Die strategische Partnerschaft und eine Investition von zehn Mrd. US-Dollar in OpenAI hat Microsoft im Bereich der KI einen ordentlichen Schub nach vorn verschafft. Ähnlich wie beim kalifornischen Goldrausch, wo vor allem die Anbieter der Werkzeuge für die Goldsuche und das Schlürfen an dem Boom bei der Goldsuche verdient haben, könnte es auch bei der breiten Anwendung von KI weltweit ablaufen. Mit die beste Werkzeugauswahl gibt es bei den drei größten Cloud-Anbietern. Natürlich sind auch noch andere Gewinner und Unternehmen zu nennen, die für das Thema KI hervorragend aufgestellt sind, wie z.B. große Chiphersteller, deren Produkte für KI-Anwendungen gebraucht werden.

Die Marktentwicklung von Cloud Computing

Mehr als 70 Prozent des Cloud Computing (IaaS und PaaS) Marktes werden von den drei großen Hyperscalern repräsentiert. Zwischen den drei Top Anbietern gibt es große Abstände, wenn die Marktanteile am Umsatz gemessen betrachtet werden. Die Wachstumsraten des gesamten Cloud Computing-Marktes lagen in den letzten zehn Jahren durchschnittlich bei ca. 20 bis 25 Prozent. Aufgrund der erreichten Größe und auch der derzeitigen globalen wirtschaftlichen Abkühlung geht man in den nächsten Jahren von einem durchschnittlichen jährlichen Wachstum von ca. 17 Prozent aus. Bei der derzeitigen Cloud Computing (IaaS, PaaS und SaaS) Marktgröße Ende 2022 von 545 Mrd. US-Dollar bedeutet dies eine Verdopplung bis 2027 auf ungefähr 1.200 Mrd. US-Dollar. IaaS und PaaS liegen zusammen bei ca. 55 Prozent und SaaS bei ca. 45 Prozent Anteil, wobei das Wachstum für IaaS und PaaS als stärker prognostiziert wird.

Der Markt wird dabei höchstwahrscheinlich auch weiterhin von diesen drei Hyperscalern dominiert werden. Allerdings bekommen auch die großen Cloud Computing-Anbieter die wirtschaftliche Abkühlung zu spüren und sie lastet auf deren Kursentwicklung. So müssen Firmen derzeit aufgrund der wirtschaftlich unsichereren Zeit Kosten einsparen. Aber gerade darin liegt ein weiterer Vorteil des flexiblen Cloud Computing-Modells. Dienste und Kapazitäten können dynamisch angepasst (zum Beispiel reduziert oder ganz abgeschaltet) werden. Darin liegt ein langfristiger Vorteil für die Cloud Anbieter, da die Firmen nun diesen Vorteil gegenüber herkömmlichen IT-Systemen klar erkennen können. Diese Erkenntnis dürfte zusätzlich zu Entscheidungen führen, Workloads (IT-Lösungen) in die Cloud zu verschieben.

Gute Wachstumsperspektiven – Sonderkonjunktur nicht ausgeschlossen

Der weltweite IT-Markt (incl. Cloud) wächst mit ca. fünf bis zehn Prozent pro Jahr, und der größere Teil der IT-Ausgaben beläuft sich noch auf die herkömmlichen IT-Systeme. Verschiedene Analysen und Statistiken gehen davon aus, dass derzeit wahrscheinlich erst 25 bis 30 Prozent der möglichen Workload-Migrationen in die Cloud abgeschlossen sind. Neue Workloads werden aufgrund der Vorteile in der Cloud oftmals dort aufgesetzt. Daher dürfte ein langanhaltendes Wachstum im Cloud Computing gesichert sein. Zugleich ist anzunehmen, dass sich das Wachstum unter Schwankungen prozentual langfristig leicht abschwächen wird. Nichtsdestotrotz ist auch dies keine gesicherte Aussage, was sich an dem derzeit potenziell ausgelösten KI-Boom beobachten lässt. Sollte sich dieser als noch signifikanter als derzeit angenommen herausstellen, könnte solch ein technologischer Quantensprung eine Sonderkonjunktur für möglicherweise mehrere Jahre bei den Technologieplattformanbietern (Cloud Computing Anbieter) auslösen.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Als zentraler Faktor für die Kapitalmärkte ist die weitere Konjunkturentwicklung von entscheidender Bedeutung . Diese wiederum wird von den verzögerten Effekten der geldpolitischen Straffung seit Frühjahr 2022 bestimmt. Deshalb hängt der weitere Verlauf der Leitzinsen primär von der weiteren Inflationsentwicklung ab. Im Auge muss auch die Verfassung des Finanzsystems behalten werden. Dabei steht für die Konjunkturperspektiven das Ausmaß einer eingeschränkten Kreditvergabe der Banken im Vordergrund. Als Basisszenario kann man von einer vorerst noch intakten Konjunktur ausgehen, die aber bereits mit Abschwächungstendenzen für den Jahresverlauf 2023 behaftet ist.

Die bisherigen Leitzinserhöhungen sprechen ebenfalls für eine konjunkturelle Abkühlung, während man den Effekt einer eingeschränkten Verfügbarkeit von Bankkrediten als vergleichsweise gering einstufen kann. Während das Finanzsystem im Grundsatz noch solide aufgestellt ist, muss mit weiteren vereinzelten Kollateralschäden aufgrund der veränderten Zinslandschaft gerechnet werden. Dies wird insbesondere dann eintreten, sobald die Immobilienpreise auf breiter Front zu sinken beginnen.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Die Wachstumsperspektiven des Cloud Computing und welche Chancen sich für Kapitalanleger eröffnen“ von DJE Kapital AG

Anlagekommentar April 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bankenbeben – Politik und Notenbanken greifen mit schnellen Reaktionen ein und beruhigen damit die Finanzmärkte

Für Arbeiten im Garten die Ausgaben von der Steuer absetzen

Die Unterschiede zwischen Indexfonds und Aktienfonds