In modernen Eigenheimen sind Keller längst mehr als bloße Abstellräume, denn sie sind mittlerweile technisch hoch ausgestattet. Durchschnittlich rund 15.400 Euro an Werten schlummern in ihnen, was der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) feststellt hat.

Allerdings ist das meiste davon nicht versichert

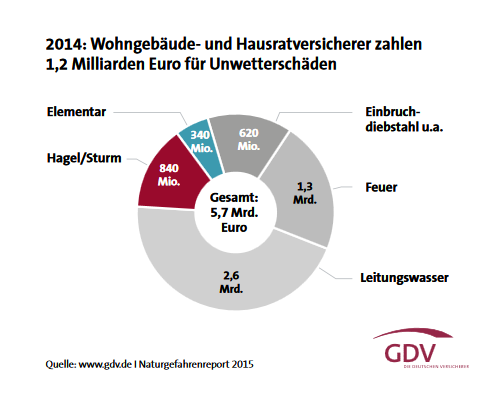

Der GDV hat in einer repräsentativen Umfrage ermittelt, was bei den Deutschen alles so im Keller liegt. Das sind nicht nur Getränkekisten, alte Umzugskartons oder Krimskrams aus Omas Zeiten. Die Räume sind vielmehr oft ausgebaut und technisch gut ausgestattet. Laut Umfrage befinden sich Werte von rund 15.400 Euro in den Untergeschossen der Deutschen. Dabei ist die Haustechnik mit durchschnittlich 9.700 Euro am teuersten. Die restlichen 5.700 Euro setzen sich aus Elektrogeräten, technischen Geräten und sonstigen Dingen zusammen. Doch alles was im Keller lagert, ist entsprechenden Risiken ausgesetzt: Feuer, Diebstahl, Leitungswasserschäden aber auch Naturgefahren wie Starkregen. Obwohl Starkregen immer öfter erhebliche Schäden in Deutschland anrichtet, wird das Risiko einer Überschwemmung von vielen unterschätzt. Denn nur sechs Prozent der Hausbesitzer sind der Meinung, dass Hochwasser eine große Gefahr für ihre Kellerausstattung bedeutet.

Starkregen sorgt für mehr Schäden als Überschwemmungen

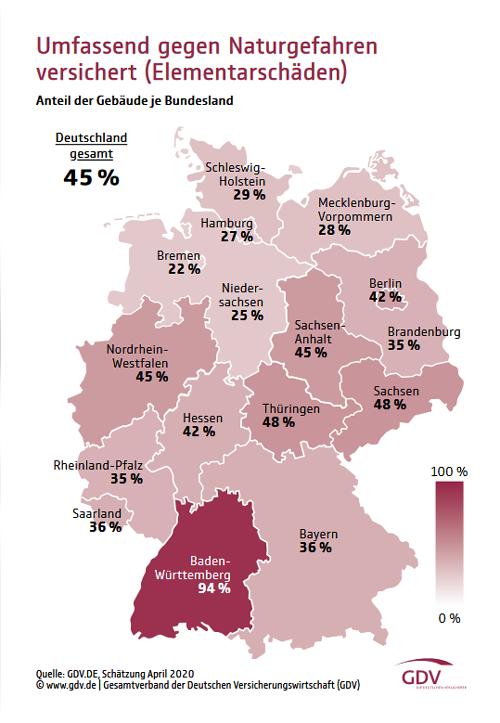

Dies ist allerdings einen gravierender Irrtum, denn die Statistiken belegen, dass es auch fernab von Gewässern immer häufiger zu großen Schäden durch Überschwemmungen infolge von Starkregen kommt. Allerdings ist der Großteil des deutschen Kellerinventars ungeschützt. Denn nur rund 25 Prozent aller Haushalte hätten ihr Inventar gegen Starkregen und Hochwasser abgesichert, d.h. Elementarschäden sind in der Gebäudeversicherung und Hausratversicherung mitversichert. Deshalb sollten Kellerbesitzer ihre Hausratversicherung und Gebäudeversicherung überprüfen und eventuelle Lücken schließen, rät der GDV. Denn die Hausratversicherung und Gebäudeversicherung leistet nicht, wenn Regen oder Hochwasser den Keller fluten. Wer zerstörtes Kellerinventar nicht aus eigener Tasche bezahlen möchte, braucht die erweiterte Naturgefahrenversicherung (Elementarschadenversicherung). Es gibt sie als Zusatzbaustein zur bestehenden Hausratversicherung und Gebäudeversicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Pflichtversicherung für Hundehalter

Sturmschäden richtig regulieren