In den USA sind die Renditen von Staatsanleihen stark gefallen. Auch in Europa sind die Anleger sind offenbar nicht bereit, beispielsweise in langfristige deutsche oder schweizerische Staatsanleihen mit einer Rendite von weniger als Minus 1 Prozent zu investieren. Man kann davon ausgehen, dass die Renditen von Staatsanleihen über einen längeren Zeitraum in der Nähe der Rekordtiefs bleiben werden.

Durch die Renditen nahe oder unter Null verlieren Staatsanleihen ihre klassischen Diversifikationsvorteile, da die Korrelation mit Aktien und anderen Risikoanlagen nicht mehr ausreichend negativ ist. Dennoch bieten Staatsanleihen mit guter Bonität Sicherheit für die Anleger. Während im Hochzinsbereich ein Anstieg der Ausfälle bei einem Konjunkturabschwung normal ist, sind die aktuellen Kreditaufschläge bei Unternehmensanleihen unter aktuellen Szenarien attraktiv.

Entwicklung der Anlagemärkte

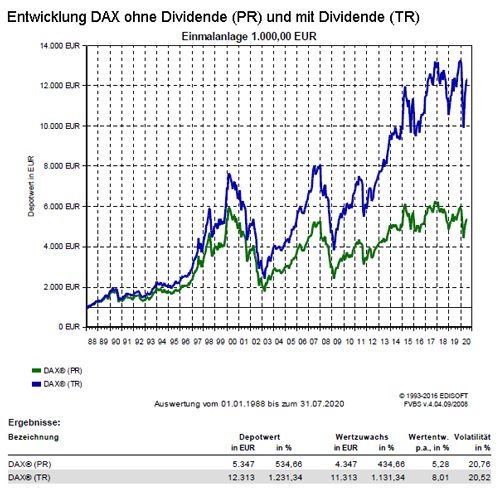

Die überraschend starke Erholung der Fundamentaldaten in der westlichen Welt, weitere geplante und beschlossene Fiskalprogramme und die anhaltende Liquiditätsschwemme der großen Notenbanken bleiben der Garant für beruhigte Kapitalmärkte. Dabei standen weiter Technologietitel und Wachstumswerte in der Gunst der Anleger weit vorne. So stieg der amerikanische Technologieindex NASDAQ 100 Index um +7,9 Prozent auf ein neues Allzeithoch und der S&P 500 Index kam auf einen Zuwachs von +6,9 Prozent. In Europa sah die Entwicklung dagegen nicht so dynamisch aus. Der deutsche DAX Index konnte noch mit +5,8 Prozent zulegen, der Eurostoxx 50 Index schaffte nur noch einen Zuwachs von +1,2 Prozent und der britische FTSE 100 Index gab sogar -3,7 Prozent ab. Damit hat sich Juli 2020 eine erhebliche Differenzierung in der Kursentwicklung zwischen den USA und Europa ergeben. In Asien konnte der NIKKEI 225 Index mit +5,2 Prozent ein positives Ergebnis erreichen, wobei China und Indien nach wie vor eine bessere Entwicklung verzeichnen. So konnte auch der chinesische SSE Composite Index um +9,6 Prozent zulegen und der indische BSE Sensex Index folgte mit +8,3 Prozent.

An der Zinsfront herrschte dagegen Ruhe. Bei den Renditen der zehnjährigen Staatsanleihen dies- und jenseits des Atlantiks gab es kaum Bewegung. Dadurch übersetzten sich die weiter sinkenden Kreditaufschläge in solide Kursgewinne für Unternehmensanleihen guter Bonität. Dies war insbesondere der US-Notenbank Federal Reserve System (Fed) geschuldet, die im Juni 2020 bereits mit dem Kauf von US-Unternehmensanleihen begann. Hochzinsanleihen vollzogen diese positive Entwicklung nicht nach, da die steigende Zahl an Insolvenzen die Anleger vorsichtiger und stärker qualitätsorientiert agieren ließ. Dagegen konnte sich gestützt von der Entscheidung der OPEC-Staaten und Russlands, die Förderkürzungen um einen Monat zu verlängern, der Ölpreis kräftig um fast 10 Prozent erholen. Von diesem Aufwärtstrend wurden auch die Preise für Basis- und Edelmetalle mitgezogen. So markierte der Preis für die Feinunze Gold mit 1.780 US-Dollar ein neues Acht-Jahreshoch und das Basismetall Kupfer konnte über 12 Prozent zulegen.

Beim US-Dollar gab es einen massiven Kursrutsch und die Währung verzeichnete die schwächste Monatsperformance seit 10 Jahren. Die US-Notenbank Federal Reserve System (Fed) opfert scheinbar einen stabilen US-Dollar für die Reduktion der Corona bedingten Arbeitslosigkeit. Das heißt, die Wirtschaft wird mit allen Mitteln, die der Werkzeugkasten einer Notenbank so hergibt, angekurbelt. Nun kommen allerdings die budgetären Auswirkungen der US-Konjunkturprogramme dazu, was gleichbedeutend ist mit einer nochmals expandierenden Staatsverschuldung. Aber es steckt noch mehr dahinter und das Stichwort heißt Deflation. Für den Inlandskonsum, der die tragende Säule des US-Wirtschaftswachstums ist, sind sinkende Preise absolutes Gift. Historisch führte dies immer zu einer Zurückhaltung der Konsumenten, mit der Hoffnung, dass die Preise noch weiter fallen und somit Konsumausgaben nach hinten verschoben werden. Und das größte Horrorszenario für die US-Notenbank wären sinkende Preise und fallende Aktienkurse, denn das könnte zu einem Desaster für den US-Konsum und somit für das US-Wirtschaftswachstum werden.

Technologiewerte entwickeln sich zu neuen „Versorgern“

Die Corona-Pandemie beschert mit Home-Office, virtueller Freizeitgestaltung und Co. der Technologiebranche einen starken Auftrieb und sorgt zugleich dafür, dass sich deren Charakter wandelt. Mehr und mehr ergänzen konjunkturunabhängige, innovative Geschäftsmodelle wie beispielsweise Produzenten von Software als Dienstleistung die einst von Hardware-Unternehmen dominierte Technologiebranche. Bisher wurden Technologieaktien eher als offensive Investments eingestuft. Doch die Corona-Krise hat die fundamentale Bedeutung dieser Branche für unser Leben wie nie zuvor verdeutlicht.

Dabei schlüpfen Technologieunternehmen mittlerweile in die Rolle von „Versorgern“, da viele Unternehmen, Mitarbeiter und Verbraucher ohne deren Produkte und Dienstleistungen nicht mehr können bzw. leben wollen. Seit die Lockdown-Maßnahmen den Bedarf für Einkaufen, Lernen und Arbeiten von zu Hause aus und virtuell erhöht haben, ist der Bedarf an Anwendungen noch größer geworden. Ohne eine robuste digitale Infrastruktur können Mitarbeiter nicht effizient von zu Hause arbeiten oder Studenten haben keinen Zugang zu notwendigen Online-Kursen. Regierungs- und Gesundheitsorganisationen sind auf Technologieplattformen angewiesen, um der Öffentlichkeit zum Beispiel zeitkritische Informationen zugänglich zu machen. Mitarbeiter und Kunden erwarten eine lückenlose Cybersicherheit. Rechnungs- und Zahlungssysteme müssen nahtlos funktionieren, und Streaming von Musik und Videos ist inzwischen Alltag. Das heißt: Breitband-Internet, Telekonferenzdienste, Cloud, Cybersecurity, Dating, E-Commerce, Streaming etc. sind kaum noch wegzudenken und es wird weiter darin investiert.

Die heutigen Technologieunternehmen zeichnen sich durch ihre krisensicheren Geschäftsmodelle aus, was sich besonders jetzt während der Corona-Krise bewährt. Im Zeitraum von Dezember 2019 bis Mai 2020 haben Analysten zum Beispiel ihre erwarteten Ergebnisse für die S&P 500 Technologieaktien um 6,5 Prozent reduziert. Das ist deutlich weniger als die erwarteten Ergebnisrückgänge von 53,3 und 30,6 Prozent für Industrie- und Baustoffwerte. Die Gründe hierfür sind vielfältig: Die Softwaresparte im Technologiesektor zeichnet sich beispielsweise durch einen hohen Anteil an wiederkehrenden Umsätzen aus und ist anders als der Hardwaresektor nicht so konjunkturabhängig. Darüber hinaus beabsichtigen laut einer Umfrage fast zwei Drittel der befragten Unternehmen, ihre IT-Ausgaben zu erhöhen. Außerdem hat der Ausbau der Digitalisierung in allen Wirtschaftsbereichen nach wie vor einen hohen Stellenwert.

Ein Blick auf die aktuellen Anlagestrategien

Für die Weltwirtschaft und die Finanzmärkte ist das Hauptrisiko ein erneuter Lockdown wie im März 2020. Während durch ein Wiederanstieg der Covid-19-Fallzahlen örtlich begrenzt eine Verschärfung ausgewählter Distanzierungsmaßnahmen erforderlich sein dürfte, ist ein erneuter umfassender Lockdown aus heutiger Sicht wenig wahrscheinlich. Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. Angesichts der Tatsache, dass die Wirtschaft aus strukturellen Gründen auch mittelfristig nur verhalten wachsen wird und die Corona-Pandemie noch nicht überwunden ist, empfiehlt sich ein klarer Fokus auf Qualitätsanlagen.

Da die Zinssätze und Anleiherenditen in den wichtigsten Volkswirtschaften über einen längeren Zeitraum nahe ihrer Rekordtiefs bleiben dürften, gewinnen Aktien von Unternehmen mit einer soliden Dividendenhistorie weiter an Attraktivität. Daher sollte eine Anlagestrategie defensiv gestaltet sein. Gleichzeitig ergeben sich aber besonders bei Aktien auch Chancen für mittelfristig und langfristig agierende Anleger. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben, eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Baukindergeld: Die Antragsfrist endet am 31. Dezember 2020 – möglicherweise wird verlängert

Pflichtversicherung für Hundehalter

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick