Das 2. Quartal 2026 zeichnete sich durch einen unterschwelligen Optimismus an den Finanzmärkten aus. Er unterstellt, dass die stark belastenden Folgen des Irankriegs in den Sektoren Energie, Ernährung (Dünger) und Industrie (u.a. Helium, Aluminium) nur temporäre Phänomene sein werden. Messbar war diese Haltung daran, dass belastende Nachrichtenlagen ob des Irankriegs nur kurzfristig Wirkung zeigten, positive Meldungen jedoch nachhaltiger diskontiert wurden. Die Eskalation des Ukrainekriegs im Laufe des 2. Quartals 2026 fand keine nennenswerte Bewertung.

In diesem Umfeld ergab sich eine im Verlauf zunehmende und solide Risikobereitschaft an den Finanzmärkten. Sie wurde insbesondere flankiert von fallenden Ölpreisen. Stand die Ölsorte Brent noch zu Beginn des Quartals bei 101 USD pro Fass, stellte sich im Verlauf unter Schwankungen ein Rückgang auf rund 73 USD zum Abschluss des Quartals ein. Zum Ende des Quartals bewegten sich die Ölpreise unterhalb des Niveaus vor dem Beginn des Irankriegs (Ölsorte Brent 77 USD am 28. Februar 2026).

Entsprechend nahmen die Inflationssorgen im Verlauf des 2. Quartals ab

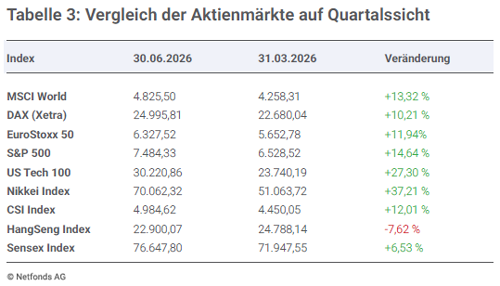

Zinserhöhungs- als auch Inflationserwartungen, beispielsweise im Rahmen der EZB-Umfrage, waren nach Anstiegen zuvor rückläufig. In dem Kontext gaben Wirtschaftssorgen nach. Aufkeimende Konjunkturzuversicht bestimmte das Bild im Verlauf des Quartals. Aktienmärkte ex Honkong legten zu. So stieg der MSCI World im Quartalsvergleich um mehr als 13 Prozent. Die Amplituden der Anstiege variierten stark. Der japanische Aktienmarkt brachte es auf mehr als 37 Prozent, der indische Markt konnte nur gut 6 Prozent zulegen, wogegen Hongkongs Hangseng Index um mehr als 7 Prozent nachgab. Die unterschiedlichen Amplituden reflektieren in Teilen die vor Ort getroffenen Wirtschaftsstrukturmaßnahmen. Dabei spielt die Fragestellung, welche Region oder welches Land an der 4. Industriellen Revolution partizipiert, mindestens unterschwellig eine Rolle.

Nicht korrelierte Anlageklassen verloren im Verlauf des Monats signifikant an Boden, allen voran Silber gefolgt von Gold und Bitcoin. Die Anleihemärkte waren überwiegend leicht entspannt. Davon losgelöst bewegen sich die Renditen weiter auf hohen und systemisch riskanten Niveaus. Der World Economic Outlook des IWF, der in der ersten Hälfte April veröffentlicht wurde, stand unter dem frischen Eindruck des Irankriegs.

Dennoch waren die negativen Anpassungen ob des globalen Wachstums überschaubar

Die Erhöhung des Welt-BIP Prognose per Januar 2026 von 3,1 Prozent auf 3,3 Prozent wurde zurückgenommen. Ergo liegt die Prognose wieder bei 3,1 Prozent. Die Prognose für die Industrienationen wurde seitens des IWF bei 1,8 Prozent beibehalten, dagegen wurde die Prognose für den Globalen Süden von 4,2 Prozent auf 3,9 Prozent reduziert, da dort die energetische Abhängigkeit von den Golfstaaten und damit den Folgen des Irankriegs ausgeprägter ist.

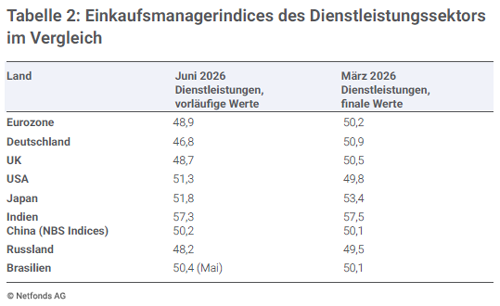

Die Prognose der USA wurde um 0,1 Prozent auf 2,3 Prozent reduziert, die der Eurozone um 0,2 Prozent auf 1,1 Prozent und die Deutschlands um 0,3 Prozent auf 0,8 Prozent. Unter Zugrundelegung der aktuellen Einkaufsmanagerindices (Sentiment-Indikatoren, Frühindikatoren, Scheidewert zwischen Wachstum und Kontraktion 50 Punkte) als Bewertungsmaßstab ergibt sich in der westlichen Welt zum Ende des 2. Quartals 2026 ein heterogenes Gesamtbild.

Japan führt mit 52,5 Punkten im gesamtwirtschaftlichen Zuschnitt (Composite Index, vorläufige Werte per Juni) bezüglich der westlichen Industrienationen oder Industrieregionen, gefolgt von den USA mit 52,2 Zählern. Anders sieht es in Europa aus. Der Index der Eurozone impliziert mit 49,5 Punkten Kontraktion der Wirtschaftsleistung, gleiches gilt für das UK mit 49,4 Zählern. Deutschland mit 48,0 Punkten als auch Frankreich mit 47,6 Zählern stehen unter noch stärkerem Druck. Unter den bedeutenden Wirtschaftsnationen der Welt rangiert Indien weiter auf dem ersten Rang mit 57,4 Punkten. Chinas Composite Index stellte sich auf 50,6 Zähler.

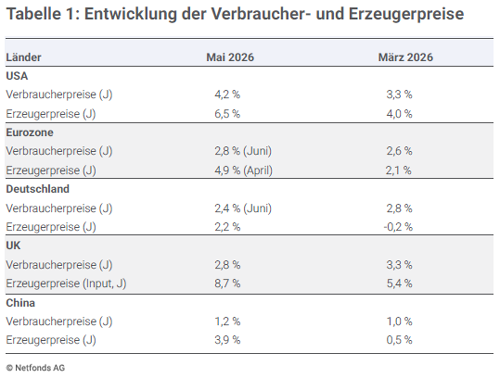

Die Inflationsentwicklungen lieferten im 2. Quartal 2026 in den ersten zwei Monaten zum Teil deutliche Anstiege

Das galt stärker für die Erzeugerpreise als die Verbraucherpreise. Mit der Entspannung bei den Ölpreisen um circa 29 Prozent (Brent) stellte sich dann weit überwiegend per Juni ein milderes Preisklima ein. Bei den Erdgaspreisen ergab sich in Europa ein Rückgang (TTF) um circa 14 Prozent im Quartalsvergleich, in den USA dagegen ein Anstieg um rund 10 Prozent.

Bei Industriemetallen stellte sich ein uneinheitliches Bild der Preisentwicklungen ein. Während Kupferpreise im Quartalsvergleich auf USD-Basis um rund 8 Prozent zulegten, kam es bei Nickel zu einem Rückgang auf USD-Basis um gut 4 Prozent. Bei Aluminium (energieintensive Produktion) kam es auf USD-Basis zu einem Minus in Höhe von circa 11 Prozent.

Das Bild bei Verbraucherpreisen ist unvollständig, da überwiegend Daten für Juni nicht verfügbar sind. Die Daten der Eurozone und Deutschlands per Juni wiesen in Richtung Entspannung im Einklang mit rückläufigen Energiepreisen. Der Rückgang in der Eurozone fiel stärker als erwartet aus. Gleiches gilt für Deutschland.

Das 2. Quartal 2026 war bezüglich der Zentralbankpolitik von unterschiedlichen Aktivitäten geprägt. Im Verlauf des Quartals wurden die Märkte auf eine Zinserhöhung seitens der EZB vorbereitet, die dann auch mit einer Erhöhung um 0,25 Prozent im Juni geliefert wurde. Der Anlagezins liegt nun bei 2,25 Prozent. Ebenso wurde der Leitzins in Japan im Juni erwartungsgemäß um 0,25 Prozent auf jetzt 1,00 Prozent erhöht.

Dagegen nahmen die Bank of England (Leitzins 3,75 Prozent) als auch die Federal Reserve (Fed Funds Zielrate 3,50 Prozent – 3,75 Prozent) zunächst eine abwartende Haltung ein. Der neue Fed-Chef Warsh setzte unerwartete Akzente, indem er die „Forward Guidance“ (= „Vollkaskoversicherung“ für Marktteilnehmer) einstellte und sich unerwartet stärker der Stabilitätspolitik verpflichtet sieht.

Fazit zum 2. Quartal 2026

Die Weltwirtschaft verlor im Zuge des Irankriegs leicht an Dynamik, messbar an den Einkaufsmanagerindices für die Gesamtwirtschaft. Die Schwäche ist insbesondere in Europa messbar. Japan, China und die USA heben sich positiv ab. Das Thema 4. Industrielle Revolution (KI, Robotik) kommt immer stärker in den Fokus. Japan kündigte ein 2,3 Billionen schweres Investitionsprogramm bis 2040 an. Südkorea stellte ein 570 Mrd. USD-Programm auf.

Die USA sind bei dem Aufbau dieses Sektors dominant. Gleiches gilt für China. Europa fällt ob des Wettbewerbs um Zukunftsfähigkeit wegen verfehlter Energiepolitik und mangelnder Interessenorientiertheit deutlich zurück. Die Konjunkturverläufe zwischen den Wirtschaftsräumen des Westens und des Globalen Südens blieben und bleiben losgelöst von den aktuellen Krisenherden grundsätzlich pro Globalem Süden ausgerichtet.

Weiter gilt: Während sich der „Globale Süden“ untereinander fortgesetzt globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, läuft der „Westen“, allen voran Europa, das Risiko durch Abgrenzungspolitik und zusätzlich durch die Akzeptanz des „US-Zolldiktats“ und Verweigerung überfälliger Reformen unterproportional zu wachsen. Das bis Mai 2026 verschärfte Inflationsbild weicht einem Szenario verminderter Preisanstiege. Das Thema Zinssenkungsszenarien ist ob der Unsicherheiten zunächst tabu.

Die Perspektive: Geopolitische Risiken bleiben markant, Märkte zu zuversichtlich?

Die von den USA ausgehenden Friedensinitiativen im Irankrieg sind in einem historischen Kontext bemerkenswert, insbesondere weil die USA und Israel den Irankrieg vom Zaun brachen. Dieses unübliche US-Verhalten bewertet der Markt bisher positiv und setzt darauf, dass die US-Bemühungen pro Frieden fruchten werden. Das Bild ist jedoch komplex, da auch andere Länder signifikante Interessen haben. So verfolgt der Iran ambitionierte Ziele ob der Freistellung von Sanktionen, Reparationen und die Kontrolle über die Straße von Hormus als auch ob des Status des Libanon.

Die Interessen des Iran sind kaum kompatibel mit den Interessen der USA. Zusätzlich ist Israel nicht willens, den USA in der Frage des Libanon Folge zu leisten und ist bereit, solitär Konflikte fortzuführen. Zusammenfassend bleibt festzustellen, dass die Zuversicht der Märkte bezüglich eines nahenden Endes des Irankriegs Gründe hat, aber sich die Zuversicht dennoch auf dünnem Eis bewegt. Auch die Ignoranz der Märkte gegenüber der militärischen Eskalation im Ukrainekrieg ist auffällig, denn das Risiko einer Ausweitung des Militärkonflikts auf weitere Länder hat im 2. Quartal 2026 deutlich zugenommen. Ein breiteres Kriegsszenario in Europa ist nicht mehr auszuschließen.

Die USA sind und bleiben die Wirtschaftslokomotive unter den großen westlichen Wirtschaftsnationen

Trumps Reformen vergrößern den Standortvorteil der USA. Die von Trump im letzten Jahr eingesammelten Investitionen und Geschäftsvolumina vergrößern den Abstand zu den anderen westlichen Nationen. Zudem ist das Machtsubstrat in den elementaren Feldern, IT, KI, Energie und Militär gegenüber den westlichen „Freunden“ größer denn je und garantiert den USA faktisch ein hohes Durchsetzungsvermögen.

Das US-Wachstum stellte sich per 1. Quartal 2026 auf 2,1 Prozent in der auf das Jahr hochgerechneten Fassung und überraschte positiv. Die Industrieproduktion stieg im Jahresvergleich per Mai um 1,67 Prozent nach 1,37 Prozent per April. Die Einzelhandelsumsätze verzeichneten per Mai einen Anstieg um 6,88Prozent nach zuvor 4,79 Prozent. Die lange Zeit in Rezession befindliche US-Immobilienwirtschaft bleibt im Krisenmodus. Der NAHB Housing Market Index stand per Juni 2026 mit 35 Punkten weiter im kontraktiven Bereich.

Deutschland und Frankreich waren mangels umfassender Reformpolitik im 2. Quartal 2026 Belastungsfaktoren in der Eurozone.

In Frankreich bleibt die Situation kritisch, da die Minderheitsregierung keine Möglichkeiten hat, nachhaltige Reformpolitik zu etablieren. Die deutsche Regierung bewegte sich im 2. Quartal 2026 im Feld der Reformankündigungen, ohne bis Ende Juni belastbare Inhalte zu produzieren, und hat laut Meinungsumfragen das Vertrauen der Bevölkerung, aber auch großer Teile der Wirtschaft verloren. Die ehemaligen Problemländer, allen voran Spanien, Portugal und Griechenland, sind dank der Reformen die Stabilisatoren der Eurozone.

Das Risiko, dass Deutschland und Frankreich die EU und Eurozone im relativen Vergleich zu anderen Wirtschaftsräumen im 3. Quartal 2026 nach unten ziehen, ist virulent. Fehlende Konkurrenzfähigkeit Deutschlands und die Strukturkrise Frankreichs sind die belastenden Merkmale. Kontinentaleuropa (ex Schweiz) wird Verlierer innerhalb des Westens bleiben.

Indien liefert trotz der belastenden Folgen des Irankriegs unverändert in Asien die stärksten Datensätze und hält an einem ambivalenten Kurs zwischen Westen und Globalem Süden fest. Die Grundausrichtung der Regierung Chinas stabilisiert den Ausblick im Hinblick auf die exogenen Herausforderungen. Jüngste Datensätze, ob Sentiment-Indikatoren (PMIs) oder harte Daten wie Industrieproduktion, Unternehmensgewinne zeigten positive Tendenzen oder waren zumindest widerstandsfähig. Ausreißer waren enttäuschende Einzelhandelsdaten. Zinssenkungen zur Stimulanz sind im Hinblick auf den hohen positiven Realzins möglich (1,8 Prozent). Die Daten Chinas sollten vor diesem Hintergrund weiter von Stabilität mit positivem Grundton geprägt sein.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung einer gedämpften, heterogeneren, aber positiven Grunddynamik der Weltkonjunktur

Der Einkaufsmanagerindex (Juni) signalisiert in dem Sektor des Verarbeitenden Gewerbes für die USA mit 53,9 Punkten (S&P Index) ausgeprägte Expansion. In Japan fällt sie laut Index mit 54,8 Zählern noch stärker aus. Im UK ergeben sich solide 52,6 Punkte. Weniger Dynamik deutet der PMI der Eurozone mit 51,4 Punkten an. Deutschlands Index mit 50,3 Zählern (Industrieproduktion -0,54 Prozent im Jahresvergleich) ist wenig erbaulich.

Die aktuell verfügbaren Werte der Länder des Globalen Südens für diesen Sektor belegen für Indien mit 54,2 Zählern starke Expansion und für China mit 50,3 Punkten (Industrieproduktion im Jahresvergleich +4,5 Prozent) überschaubares Wachstum. Russlands Index bringt es ebenso auf 50,3 Zähler. In Brasilien läuft es mit 50,8 Punkten besser.

Der Dienstleistungssektor bewegte sich im 2. Quartal 2026 laut Einkaufsmanagerindices in einer Gesamtbetrachtung ex Europa im Wachstumsmodus.

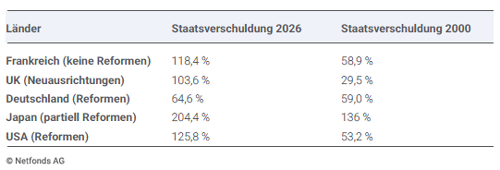

Am Rentenmarkt zeichnen sich trotz zumeist überschaubarer Renditerückgänge weiter Risiken ab, die zukünftig systemische Relevanz entwickeln können

Das gilt insbesondere für die Länder mit hoher Staatsverschuldung und unausgeprägter Reformfähigkeit als auch verfehlter Energiepolitik. Nach vorne schauend werden bezüglich der Renditen heterogene Entwicklungen dominieren, die das inflationäre Bild, die Staatsdefizitsituation, die Reformfähigkeit und das konjunkturelle Erwartungsbild spiegeln. Der Industrierohstoffsektor hatte auf die Weltwirtschaft und die Weltfinanzmärkte insbesondere bezüglich der Energiepreise entlastende Auswirkungen. Die Industriemetallpreise lieferten ein durchwachsenes Bild.

Im Sektor der Agrarrohstoffe gab es keine klare Richtung: Weizen und Zucker waren wenig verändert, Kaffee legte um 9,8 Prozent zu, Orangensaft verzeichnete einen Rückgang um 12,1 Prozent, und der Kakaopreis stieg um gut 54 Prozent nach dem Einbruch um -41,5 Prozent im Quartal zuvor. Sowohl die Entwicklung der Weltwirtschaft als auch die der Finanzmärkte hängt mehr denn je an der internationalen Politik. Der entscheidende Katalysator für die Zukunft ist die Frage, wie es in den Konflikten hinsichtlich Iran und Ukraine weiter geht.

Im relativen Vergleich stehen die USA, China, aber auch ansatzweise Japan, Indien und Russland bezüglich der Themen Energie, Teilnahme an der 4. Industriellen Revolution, Autarkie, Rahmendaten und direkte als auch indirekte Folgen des Irankriegs am besten da. Westeuropas Energieabhängigkeit und das hiesige Energiepreisniveau als auch die Reformschwäche Frankreichs und Deutschlands gekoppelt mit langjähriger Politik gegen und nicht für die Wirtschaft machen Kontinentaleuropa fortgesetzt vulnerabel, auch weil eine angemessene Teilhabe an der 4. Industriellen Revolution nicht gewährleistet ist.

Der Finanzmarkt und die Wirtschaft – Irankrieg sorgt weiter für unsichere Konjunkturphase

An den Finanzmärkten ergaben sich im Frühjahrsquartal 2026 starke Neubewertungen. Der Abverkauf an den Aktienmärkten wegen des Irankriegs endete zum Abschluss des 1. Quartals 2026. Im 2. Quartal 2026 setzte eine Gegenbewegung unter Schwankungen ein, die von Erwartungen getrieben war und ist, dass eine Friedenslösung im Irankrieg ansteht und die Straße von Hormus dauerhaft frei sein wird, um die Versorgungslage der Welt zu gewährleisten. Zusätzlich unterstützten Unternehmensnachrichten, die weit überwiegend positiv geprägt waren.

Dagegen zeigten sich die Rentenmärkte weniger zuversichtlich. Höchstrenditen wurden zur Mitte des 2. Quartals 2026 im Mai verzeichnet. Erst dann setzte eine deutliche Beruhigung ein. Der US-Dollar konnte ab Mitte April an den Devisenmärkten zulegen. Ab diesem Zeitpunkt kamen Gold und Silber unter Abgabedruck. Bei Bitcoin setzt der Verkaufsdruck Mitte des Quartals ein. Die globale Konjunkturlage kühlte sich ab, war aber dennoch widerstandsfähig. Auffällig ist eine größere Heterogenität der Wirtschaftsentwicklungen in den unterschiedlichen Regionen, je nach Betroffenheit durch geopolitische Krisen und aktive Wirtschaftspolitik vor Ort.

Aktienmärkte: Ein starkes Quartal in Q2-2026!

Das Frühjahrsquartal war an den Aktienmärkten von Stärke geprägt. Die Märkte mit hohem Tech-Anteil profitierten allen anderen voran. So wurden neue historische Höchstmarken am japanischen und südkoreanischen Aktienmarkt erreicht. Gleiches gilt für den S&P 500 und den Nasdaq 100, aber auch den MSCI-World. Der MSCI-World Index verzeichnete im Quartalsvergleich ein Plus in Höhe von 13,32 Prozent. US-Märkte setzten starke positive Akzente, allen voran der US-Tech 100 mit 27,30 Prozent. Der S&P 500 nahm um 14,64 Prozent zu. Europa konnte bei dem Tempo und den Strukturnachteilen bezüglich der Tech-Branche nicht mithalten.

Der DAX Index stieg um 10,21 Prozent. Der EuroStoxx 50 legte um 11,94 Prozent zu. Der NIKKEI 225 Index Japans stellte aber selbst den US-Tech-Sektor mit einem Anstieg in Höhe von 37,21 Prozent in den Schatten. Aktive Wirtschaftspolitik Japans und massive Investitionen in Zukunftstechnologien wirkten unterstützend. Chinas CSI Index performte mit 12,01 Prozent. Der indische Sensex Index generierte 6,53 Prozent. Aus der Reihe fiel der Hang Seng-Index (Hongkong) mit -7,62 Prozent.

Das Thema Tech zeigte in diesem Jahr ausgeprägte Volatilität, die sich immer wieder ultimativ in höheren Kursen niederschlägt. Die Realwirtschaft sieht sich immer stärker gezwungen, technisch aufzurüsten, um einerseits Produktivität und Erträge zu erhöhen, aber auch um die Existenz zu sichern. Entsprechend steigt der Bedarf nach Hard- und Software.

Die Verwerfungen bei den Zinserwartungen, die in Folge des Irankriegs Raum griffen, sind in Teilen neutralisiert

Zinserhöhungserwartungen sind deutlich reduziert. Das wirkte in der zweiten Quartalshälfte unterstützend. Die Eintrübung des Konjunkturbilds war bisher unausgeprägter als zunächst an den Märkten unterstellt. Das Risiko der fehlenden Energieversorgungssicherheit ist weiter real, aber wird an den Märkten weniger stark diskontiert. Für das Sommerquartal liegt der Fokus auf der weiteren Entwicklung des Irankriegs. Entspannung forciert Chancen, Verspannung dagegen Abwärtspotential an den Aktienmärkten. Volatilität wird uns auch im 3. Quartal 2026 begleiten, denn die Berechenbarkeit des US-Präsidenten ist nicht gewährleistet.

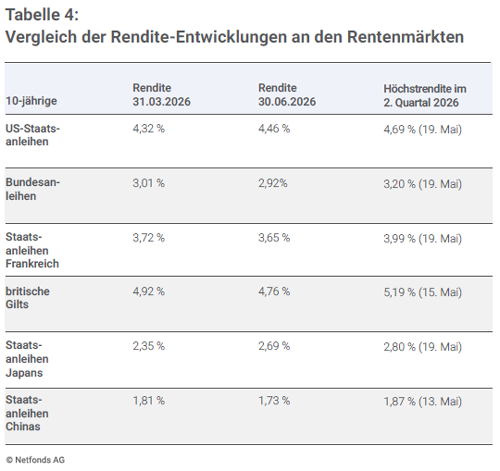

Rentenmärkte: Nach markanten Anstieg der Renditen beachtliche Beruhigung im Quartalsverlauf Q2-2026

Die Rentenmärkte lieferten im 2. Quartal 2026 zunächst bis zur Mitte des Quartals starke Renditeanstiege, die beispielsweise zu den höchsten Renditen in Japan seit 1997, in dem UK seit 2008 und in Frankreich und Deutschland seit 2011führten. Im Hinblick auf die hohen Staatsverschuldungen ergab sich eine kritische Konstellation.

Im weiteren Verlauf des Quartals wurden dann die Anstiege der Renditen nicht nur neutralisiert, sondern es kam im UK, in Frankreich und Deutschland als auch China zu Renditeständen unterhalb der Renditen per Ende des 1. Quartals 2026. Begründen lässt sich die Entspannung mit den Erwartungen auf geopolitische Entspannung im Irankonflikt und damit einhergehend geringeren Inflations- als auch Zinssorgen. Zudem ergeben sich für die Länder, die sich reformieren und der 4. Industriellen Revolution stellen, Chancen, die Staatshaushalte perspektivisch stabiler zu gestalten. Es gilt weniger für die Länder, die sich den Reformherausforderungen und der 4. Industriellen Revolution nicht stellen.

Die Akzeptanz der westlichen Anleihemärkte nimmt im Globalen Süden grundsätzlich ab. Die Finanzmittel werden selbst vor Ort benötigt und der hybride Krieg gegen Länder des Globalen Südens seitens des Westens mit Sanktionen und Zöllen, die nicht WTO-rechtskonform sind, untergräbt das Vertrauen in unsere Märkte. Das verschärft das Finanzierungsproblem insbesondere problembehafteter Länder im Westen.

Bei Wiederaufflammen des Irankriegs oder Ausweitung des Ukrainekriegs droht Ungemach an den Rentenmärkten. Für Länder mit hoher Staatsverschuldung und Reformunfähigkeit stellten sich dann systemische Fragen, die von den Finanzmärkten bisher nicht diskontiert wurden. Insbesondere Länder der Eurozone (Frankreich im Fokus) laufen erhöhte Gefahren, da die Eurozone kein homogener politischer Raum vergleichbar mit den USA ist.

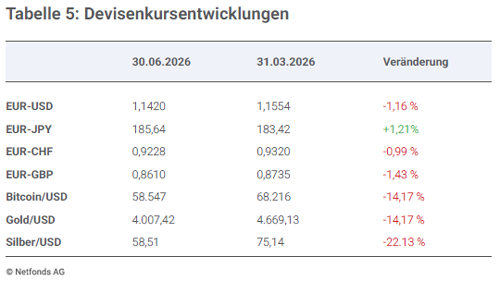

Devisenmärkte: Der USD feiert ein „Comeback“ – Gold, Silber und Bitcoin verlieren im Quartalsverlauf Q2-2026

Der Euro konnte im 2. Quartal 2026 die vorherige Stärke gegenüber dem USD nur bis Mitte April verteidigen. Im weiteren Verlauf des Quartals feierte der USD ein „Comeback“. Der Euro gab ab dem 15. April von gut 1,18 auf bis unter 1,1350 nach, um sich dann leicht zu erholen. Im Quartalsvergleich kam es zu einem Anstieg des USD gegenüber dem Euro um 1,16 Prozent. Trotz der Verluste ist der Euro gegenüber dem USD weiter ob der Konjunkturschwäche, der Strukturdefizite, mangelnder Reformpolitik als auch Energierisiken und Teilhaberisiken an der 4. Industriellen Revolution hoch bewertet.

Die erodierende Akzeptanz des USD wegen des Risikos von Sanktionsregimen und der „Gutsherrenart“ und Unberechenbarkeit der US-Außenpolitik bleibt für den USD ein Malus. Diese Belastung stand im 2. Quartal 2026 jedoch weniger im Fokus. Gegenüber dem JPY, CHF und GBP waren die Veränderungen des EUR im Quartalsvergleich mit 1 Prozent – 1,5 Prozent wenig signifikant.

Edelmetalle und Krypto-Anlagen gehen weiter nach unten in Q2-2026

Silber (-22,13 Prozent) und Gold (-14,17 Prozent) waren im 2. Quartal 2026 die Verlierer im Quartalsvergleich gegenüber dem USD. Gewinnmitnahmen und Umschichtungen in Richtung Aktienmarkt waren neben negativer Markttechnik entscheidende Treiber dieser Bewertungen. Bitcoin gab im 2. Quartal 2026 wie bereits in den beiden Vorquartalen deutlich nach (-14,17 Prozent). Bitcoin ist keine „Quasi-Währung“, sondern als Krypto-Anlage eine Anlageklasse. Die Funktionalität, als nicht korrelierte Anlageklasse in Krisenzeiten relative Stabilität zu gewährleisten, war in den letzten neun Monaten nicht gegeben.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Netfonds AG

Geldanlagen im zweiten Quartal 2026 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unwetterschäden – Was sollte man tun, bis der Schaden begutachtet wird?

Von Tagesgeld bis Fonds – Welche Anlageform ist lohnenswert

Energieausweis mit neuen Skalen: Was Eigentümer jetzt wissen müssen