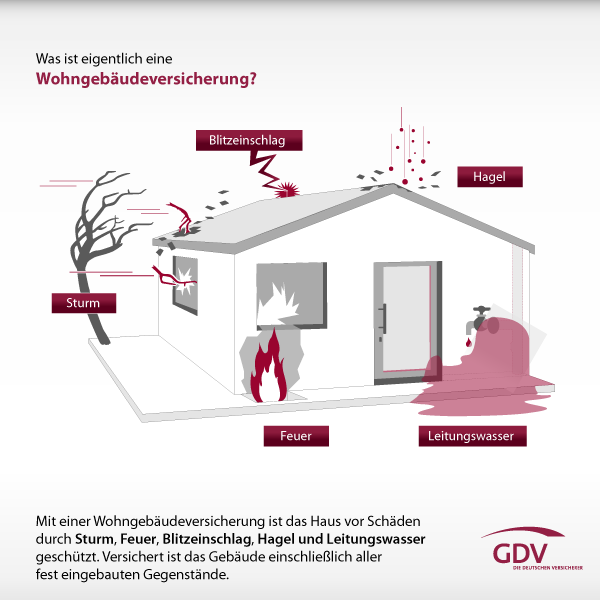

Als Immobilienbesitzer weiß man, dass sich das Wasser immer seinen Weg sucht und deshalb versichert man sein Gebäude entsprechend. Üblicherweise wird bei der Gebäudeversicherung deshalb auch der Bereich Leitungswasserschäden mit eingeschlossen. Aus einem aktuellen Gerichtsurteil geht aber hervor, dass ein Wasserschaden nicht gleich Wasserschaden ist.

Die Umstände des Einzelfalles sind für die Versicherung entscheidend

Ob bei einem Wasserschaden eine Versicherung wirklich leisten muss, hängt von den Umständen des Einzelfalles ab. Dabei kommt es entscheidend darauf an, wo der Wasserschaden genau aufgetreten ist und was dazu in den Vertragsbedingungen steht. Dies zeigt ein Urteil des Oberlandesgerichts Nürnberg (Az.: 8 U 3471/20) auf. Demnach ist nach Ansicht des Gerichts ein Wasserschaden an einer Drainage im Außenbereich eines Hauses kein Leistungswasserschaden. Darüber berichtet die Zeitschrift „Das Grundeigentum (Nr. 5/2021) des Eigentümerverbandes Haus & Grund aus Berlin. Dass die Drainage in Folge eines Rohrbruches übergelaufen ist, ändert daran nichts, so die Aussage des Gerichts.

Der Fall der Verhandlung:

In dem versicherten Gebäude war ein Abwasserrohr außerhalb des Gebäudes gebrochen und verstopft. Dadurch entstand ein Rückstau und eine Drainage, welche im Außenbereich des Hauses verlegt war, lief über. Das überlaufende Wasser drang in den Keller ein und richtete dort entsprechende Schäden an. Die geforderten 50.000 Euro an Schadenersatz wollte die Versicherung aber nicht übernehmen. Nach Ansicht der Versicherung war der Schaden durch die Wohngebäudeversicherung nicht versichert.

Das Urteil der Verhandlung:

Die Richter gaben der Auffassung des Versicherers Recht, dass der aufgetretene Schaden kein Leitungswasserschaden ist, welcher von den Versicherungsbedingungen abgedeckt werde. Die Gefahr Leitungswasser versichere nur Risiken, welche in Verbindung mit Zu- und Ableitungsrohren der Wasserversorgung oder dem Rohrleitungssystem verbundenen sonstigen Einrichtungen stehen. Das Wasser sei aus der Drainage ausgetreten und von dort in den Keller gelaufen. Die Drainage diene jedoch nicht dazu, das Haus mit Wasser zu versorgen oder Wasser aus dem Gebäude abzuleiten, sondern ausschließlich der Bodenentwässerung. Auch die zusätzliche Versicherung gegen Bruchschäden an den Rohren greife hier nicht, weil sie nur die Kosten der Rohrbruchbeseitigung abdecke und nicht die daraus entstandenen Folgeschäden umfasse.

Fazit

Eine Gebäudeversicherung zahlt nur für einen Wasserschaden, wenn das Wasser aus den Rohren oder zusammengehörigen Schläuchen ausgetreten ist. Wasserschäden durch Hochwasser, Regenrinnen oder Abwasser-Rückstau sind in der Gebäudeversicherung innerhalb des Bereiches der Leitungswasserschäden nicht versichert. Hierzu benötigt man bei der Gebäudeversicherung den Zusatzbaustein Elementarschäden. Über diesen Leistungsbaustein wäre eine Schadenübernahme durch den Versicherer möglich gewesen. Den solche Schäden werden nur ersetzt, wenn eine Elementarschadenversicherung abgeschlossen wurde, bzw. der „Elementarschadenschutz“ als Zusatzmodul zu der Gebäudeversicherung gewählt wurde.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sind Bitcoin, Ethereum & Co. eine sinnvolle Anlageergänzung?

Smart Home – Für die Wohngebäude- und Hausratversicherung bringt dies Veränderungen mit sich

Worauf kommt es bei der Wahl der richtigen Fonds an?