Der starke Inflationsschub der letzten Monate resultiert hauptsächlich aus dem starken Anstieg der Energiepreise und einem anhaltenden Aufwärtstrend bei den Güterpreisen. Auf der anderen Seite ist die Konjunktur insgesamt robust und auch die Arbeitslosenraten sind in Europa und den USA historisch sehr tief. Ein solches Umfeld begünstigt steigende Löhne und die Weitergabe der Kosteninflation von Unternehmen an die Konsumenten. Da sich in den letzten Wochen durch stabile Energiepreise eine Entspannung anbahnt, lässt die Energiekomponente als Inflationstreiber langsam nach.

Dadurch dürfte in der Summe die Gesamtinflation langsam den Höchststand erreicht haben. Zumindest in den USA sieht es danach aus und Europa hingt diesen Trends ja immer etwas hinterher. Trotz einer rückläufigen Gesamtinflation werden für die Zentralbanken und die Kapitalmärkte die monatlichen Inflationsdaten, besonders die Kerninflation, weiter zentral bleiben.

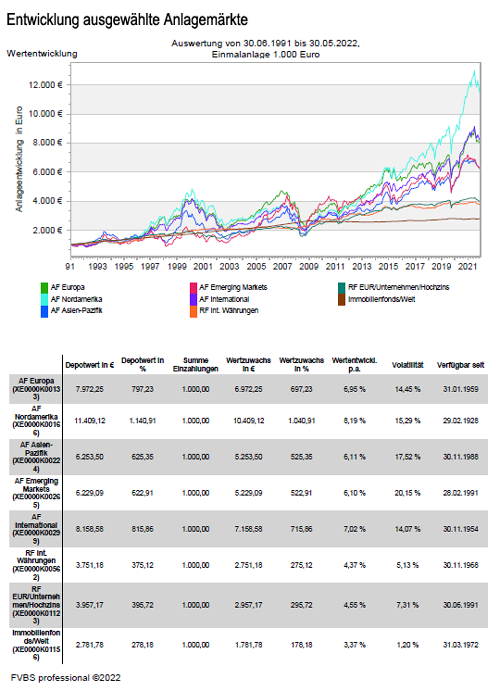

Entwicklung der Anlagemärkte im Mai 2022

Die Kapitalmärkte zeigten sich im Mai zweigeteilt: Die zyklisch geprägten Aktienmärkte Europas und Asiens sowie Substanzwerte erholten sich von ihren kräftigen Verlusten der Vormonate. So legte der Eurostoxx 50 Index um +1,0 Prozent zu und der deutsche DAX Index gehörte mit einem Zuwachs von +3,4 Prozent zu den Top-Performern. Andere europäische Werte folgten diesem Trend, was sich beim spanischen IBEX 35 Index mit +3,1 Prozent, dem britischen FTSE 100 Index mit +2,2 Prozent oder österreichischem Austrian Traded Index (ATX) mit +1,2 Prozent wieder spiegelte. In Asien waren die chinesischen Aktien die Top-Performer und sorgten beim SSE Composite Index für einen Zuwachs von +3,4 Prozent, wogegen der Hang Seng Index mit +1,5 Prozent und der japanische NIKKEI 225 Index mit +1,6 Prozent etwas zurück lagen.

Dagegen entwickelten sich globale Wachstumswerte weiter schwach. Der NASDAQ Composite Index verlor -1,7 Prozent, der Dow Jones Industrial Average Index bewegte sich mit + 0,0 Prozent auf der Nulllinie und der marktbreite amerikanische S&P 500 Index begrenzte seinen Zuwachs bei +0,6 Prozent. Für den USA-lastigen MSCI World hatte dies dann auch Folgen, so dass dieser mit -1,7 Prozent nach unten ging.

Auch an den Anleihemärkten wurde die Zweiteilung sichtbar: In den USA zeichnete sich eine Plateaubildung bei den Teuerungsraten ab – in Europa konnte von einem überschrittenen Inflationshöhepunkt keine Rede sein. Wie erwartet hob die US-Zentralbank Federal Reserve System (Fed) ihren Leitzins um 0,5 Prozent an. Die langfristigen US-Zinsen sackten allerdings mit zunehmenden Wachstumssorgen auf 2,73 Prozent merklich ab. EZB-Präsidentin Christine Lagarde kündigte für den Juli 2022 die erste Zinserhöhung der Eurozone seit einer Dekade an. Viele Marktteilnehmer erwarten, dass die Europäische Zentralbank (EZB) ab Sommer deutlich aggressiver vorgehen muss. In der Eurozone zogen die Renditen daraufhin an. Für zehnjährige deutsche Staatspapiere wurden 1,05 Prozent gezahlt und italienische Papiere rentierten erstmals seit 2020 höher als ihre US-Pendants.

An den Rohstoffmärkten gab es ebenfalls starke Ausschläge: So stieg der Ölpreis um fast 12 Prozent auf über 110 US-Dollar je Fass an, nachdem die Europäische Union (EU) ein Importverbot russischen Öls diskutierte und sich dann darauf einigte, 90 Prozent der russischen Ölimporte mit Sanktionen zu belegen. Durch die Blockade der ukrainischen Getreideexporte über den Seeweg, kam es beim Weizenpreis zu einer Preissteigerung von knapp 10 Prozent. Dagegen korrigierten die Preise für Industriemetalle mit den zunehmenden Konjunktursorgen, wodurch Aluminium – 5,4 Prozent nach gab und Kupfer 2,4 Prozent günstiger erworben werden konnte. An den Devisenmärkten sorgte die abnehmende Zinsdifferenz zwischen den Währungsräumen für eine kräftige Aufwertung des Euro zum US-Dollar.

Die aktuellen Ereignisse in Europa und ihre Auswirkungen auf Anlagemöglichkeiten im Energiesektor

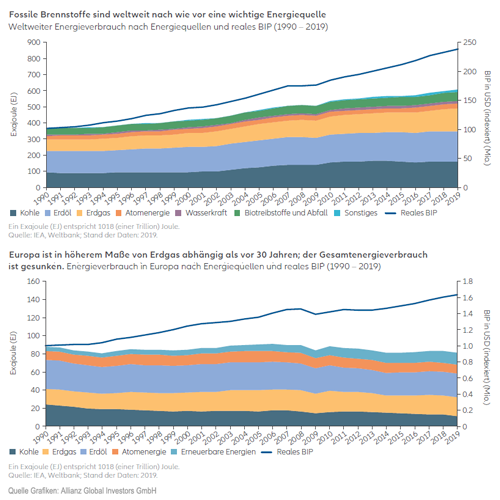

Durch den Einmarsch Russlands in die Ukraine hat sich die Sicherheit in Europa destabilisiert, eine humanitäre Krise ausgelöst und die Finanzmärkte in Aufruhr versetzt. Europa importiert derzeit die Hälfte seines Erdölbedarfs und 30-40 Prozent seines Erdgasbedarfs aus Russland. Deshalb wirft die Invasion die Frage auf, mit welchem Energiemix Europa aktuell und langfristig verlässlich, erschwinglich sowie klimafreundlich mit Energie versorgt werden kann.

Europa hat in den vergangenen Jahrzehnten eine beträchtliche Abhängigkeit von russischem Erdöl und Erdgas entwickelt. Die Invasion der Ukraine durch die russische Armee hat den Kontinent daher in eine schwierige Lage gebracht. Einerseits sind die Energiepreise in die Höhe geschnellt, andererseits wächst der Druck auf Europa, wirtschaftliche Sanktionen gegen Russland zu verschärfen. Daher wird wieder intensiver über den Energiemix in Europa, die Auswirkungen höherer Energiekosten und eine Beschleunigung der Energiewende diskutiert.

Das politisch ohnehin schon heikle Thema Energie wird durch die steigenden Energiekosten noch komplizierter. So muss die Politik einerseits Energie kurzfristig erschwinglich halten und andererseits langfristig in alternative Energiequellen investieren. Die EU-Kommission hält es für möglich, die gefährliche, übermäßige Abhängigkeit von fossilen Brennstoffen aus Russland bereits deutlich früher als 2030 zu beenden. Dafür sind allerdings Maßnahmen an mehreren Stellen erforderlich.

Welche Bedeutung hat diese Situation für die Anleger?

Die Entwicklung von sauberen Technologien macht rasche Fortschritte und dafür werden Investitionen benötigt

Schon bevor das Thema Energie wegen der Lage in der Ukraine hochaktuell wurde, spielten Investitionen in saubere Technologien eine wichtige Rolle im Umgang mit der Klimakrise. So konnten Unternehmen, welche zum Klimaschutz beitragen oder die Anpassung an den Klimawandel erleichtern, in hohem Maße von Europas Energiewende profitieren. Dabei handelt es sich um Unternehmen, welche an sich schnell entwickelnden Technologien, wie Energiespeicherung, grüner und blauer Wasserstoff und Netzwerktechnologie oder auch auf dem Gebiet bekannter erneuerbare Energien wie Solar- und Windenergie tätig sind.

Die sinkende Verfügbarkeit von „seltenen Erden“ und anderen Rohstoffen wird zur Herausforderung

Durch die aktuelle Krise wird auch den Zugang zu wichtigen strategischen Metallen und Mineralien erschwert, welche für die Produktion erneuerbarer Energien benötigt werden. So sind seltene Erden für die Nutzung von Windenergie unerlässlich, Magnesium ist ein wichtiger Bestandteil von Brennstoffzellen und wird auch für Wind- und Photovoltaik-Technologie benötigt. Auch Kobalt und natürlich vorkommender Grafit werden für Batterien und Brennstoffzelltechnologie gebraucht. Diese Metalle und Mineralien werden für den Bedarf in der EU hauptsächlich aus China und Russland importiert. Angesichts der anhaltenden geopolitischen Spannungen lässt sich nicht darüber hinwegsehen, dass die Lieferungen unterbrochen werden könnten. Wenn die Preise für diese Rohstoffe steigen, kann es für derzeit stillgelegte Bergwerke in anderen Ländern wieder wirtschaftlich lohnenswert werden, den Betrieb wieder aufzunehmen. Das wäre natürlich nur längerfristig möglich. Aber die Möglichkeiten für die Entwicklung erneuerbarer Energien könnten sich dadurch deutlich verbessern.

CO2-Abscheidetechnologien

Professor Johan Rockström, Leiter des Potsdam-Instituts für Klimafolgenforschung (Deutschland) und einer der einflussreichsten Erdsystemwissenschaftler der Welt, hielt bei den AllianzGI Sustainability Days 2021 auch einen interessanten Vortrag. Er legte dar, wie wichtig Kohlenstoffsenken ist, um die Nettoemissionen tatsächlich auf null zu senken. Erklärung: Als Kohlenstoffsenken werden natürliche oder menschengemachte Systeme bezeichnet, die CO2 binden und speichern. Dementsprechend lohnt es sich gegebenenfalls, in CO2-Abscheidungs- und Speichertechnologien (CCUS) sowie Energiespeicherung zu investieren. Im Jahr 2020 wurde das Volumen des globalen CCUS-Markts auf 1,9 Milliarden US-Dollar geschätzt und bis 2030 könnte dieses auf 7 Milliarden US-Dollar ansteigen.

Durch die aktuelle Krisensituation wurde unmissverständlich ins Blickfeld gerückt, welche Risiken in Bezug auf eine sichere und erschwingliche Energieversorgung und den Ausbau der erneuerbaren Energien vorhanden sind. Gleichzeitig hat sie aufgezeigt, dass die Investitionen in die europäische und globale Energieinfrastruktur, sowie in den Energiemix erhöht werden müssen. Dadurch eröffnen sich für Anleger zahlreiche und attraktive Chancen. Dies beginnt bei CO2-Abscheidung und Energiespeicherung über Technologien für Energieeffizienz bis hin zum Abbau strategisch bedeutsamer Metalle und Mineralien. Viele Lösungen sind bereits vorhanden, aber für einen Einsatz im großen Maßstab wird noch sehr viel Investitionskapital benötigt, woraus sich beträchtliche Wachstumschancen ergeben.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Unmittelbar nach dem Einmarsch von Russland in die Ukraine war die Unsicherheit über die Auswirkungen auf die Kapitalmärkte am größten. Der Fokus hat sich mittlerweile wieder auf die fundamentalen Faktoren, wie Wirtschaftsdynamik, Inflation und Geldpolitik, verlagert. So weisen rekordtiefe Arbeitslosenraten und solide Einkaufsmanager-Index-Daten für April 2022 auf eine insgesamt besser als oft vermutete Weltkonjunktur hin. Gleichzeitig belasten weiter einige Sonderfaktoren, insbesondere hohe Energiepreise, die den Konsum treffen, was in Schwellenländern stärker ist als in Industrieländern. Dazu kommen die Störungen der Lieferketten, welche durch erneute Covid-19-bedingte Lockdowns in China noch verstärkt werden. In der Summe bleibt die Weltkonjunktur recht solide, insbesondere wenn die derzeitigen Belastungsfaktoren wieder abnehmen.

Die Entwicklung der Inflation und damit das Ausmaß der geldpolitischen Straffung bleiben derzeit die zentralen Unwägbarkeiten. Aufgrund der verzögerten Wirkung der Geldpolitik auf die Wirtschaft und die Inflation, dürfte die Inflationsthematik an den Kapitalmärkten bis mindestens dem kommenden Jahr präsent bleiben. Bei stabilen Energiepreisen wird der Inflationsdruck in den kommenden Monaten nachlassen, wobei die zugrundeliegenden Inflationsrisiken aufgrund der angespannten Arbeits- und Gütermärkte vergleichsweise hoch bleiben. Mittelfristig sollte die Inflation in den führenden westlichen Volkswirtschaften im Rahmen der Notenbankzielsetzungen von 2 Prozent liegen und sich das derzeitige Inflationsumfeld nicht mit den 1970er-Jahren vergleichen lässt.

In der Summe kann derzeit neutrale Aktienallokation als angemessen angesehen werden, zumal sich Phasen schwacher Börsen und Erholungsrallyes in diesem Jahr etwa die Waage halten dürften. Bezüglich den Marktsegmenten spricht das Makroszenario für eine leicht defensive Branchen-Allokation und zumindest eine Marktgewichtung der Value-Branchen. Dazu zählen u.a. Finanzwerte, mit einem Fokus auf Versicherungen, Energie, Telekommunikation sowie generell Unternehmen mit überdurchschnittlicher Dividendenrendite.

Da die Korrektur bei den Wachstumstiteln bereits weit fortgeschritten ist, scheint der zentrale negative Faktor für die Börsenentwicklung in den vergangenen Monaten allmählich nachzulassen. Somit sind die Erholungschancen für die Börsen intakt, wobei die Aussichten für Europa und die USA ähnlich sind. Im Zuge der zu erwartenden Verknappung des weltweiten Rohstoffangebots durch die Russland-Sanktionen dürften die Energiepreise noch für einige Zeit hoch bleiben, wobei ein weiterer deutlicher Anstieg nicht als Hauptszenario anzusehen ist. Der Trend bei den Anleiherenditen bleibt in der Tendenz nach oben gerichtet, wobei steigende Renditen allmählich Anlagechancen eröffnen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Quelle: Bereich “Die aktuellen Ereignisse in Europa und ihre Auswirkungen auf Anlagemöglichkeiten im Energiesektor“ von Allianz Global Investors GmbH

Anlagekommentar Mai 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand

So kann das Haus gewittersicher gemacht werden

Wasserschaden – Nicht jeder ist auch als Leitungswasserschaden versichert