In den USA steigen derzeit die monatlichen Inflationsraten leicht an, was der Normalisierung der Wirtschaft nach den Corona-Lockdowns geschuldet ist und höhere Preise für Energie und Agrarprodukte sowie vereinzelt Engpässe in Güterlieferketten auslöst. Und obwohl der Anstieg der Konsumenten- und Produzentenpreise in der industrialisierten Welt durchweg stärker ausfiel als erwartet und die Preiskomponenten der Unternehmensstimmung neue Rekordhöhen markierten, blieben die Marktteilnehmer recht entspannt.

Sowohl die amerikanische Federal Reserve System (Fed) als auch die Europäische Zentralbank (EZB) zeigten sich demonstrativ gelassen und betonten, dass man die expansive Geldpolitik nicht zu früh beenden wolle. Nach einem Inflationsanstieg im April und Mai dürften die Kennzahlen in den USA bereits in der zweiten Jahreshälfte wieder zu tieferen Inflationsraten führen, während ein ähnliches Muster in der Eurozone, aber mit einigen Monaten Verzögerung, sichtbar sein wird. Mittelfristig ist ein weiterhin verhaltener Preisdruck zu erwarten, was auch der IWF-Prognose entspricht.

Entwicklung der Anlagemärkte im Mai 2021

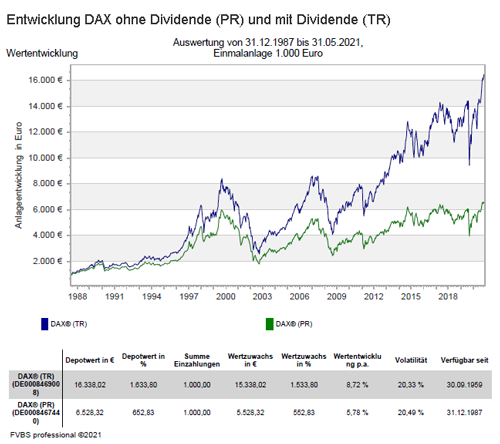

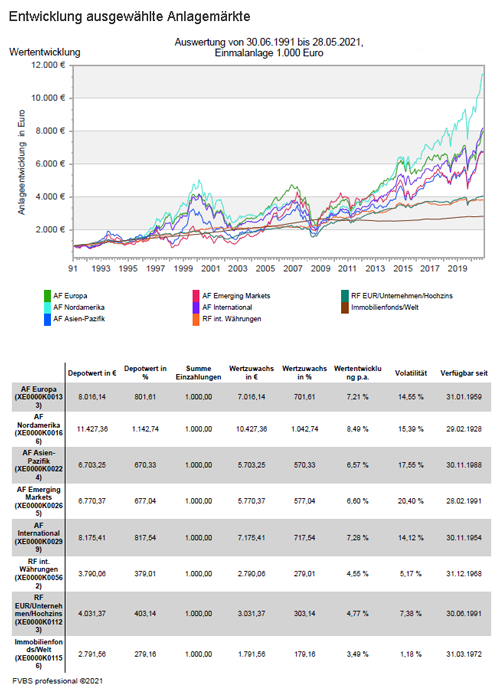

Im vergangenen Monat konnten Zyklische und Substanzwerte erneut eine wesentlich bessere Wertentwicklung als Wachstums- und Technologietitel auf weisen. So stieg der amerikanische S&P 500 Index um 0,6 Prozent und der NASDAQ 100 Index ging dagegen um -1,3 Prozent zurück. Die zyklischen geprägten europäischen Märkte verbesserten sich deutlicher, insbesondere die Aktienmärkte der großen südlichen Euroländer Italien FTSE MIB Index, Spanien IBEX 35 Index und Frankreich CAC 40 Index entwickelten sich besonders stark. So konnte auch der Eurostoxx 50 Index um 1,6Prozent zulegen und beim deutschen DAX Index gab es einen Anstieg von 1,9 Prozent. Der britische FTSE 100 Index dagegen konnte seinen Anstieg vom Vormonat nicht weiter fortsetzen und kam nur auf +0,8 Prozent Zuwachs.

An den asiatischen Aktienmärkten kehrte etwas Zuversicht zurück, so dass der NIKKEI 225 Index zumindest gegenüber dem Vormonat einen kleinen Zuwachs von +0,2 Prozent schaffte. Auch der SSE Composite Index entwickelte sich bereits seit Jahresbeginn weiter schwach und verfügt daher über ein gewisses Aufholpotenzial. Dagegen waren die chinesischen Aktien mit +4,9 Prozent die Gewinner in diesem Monat, obwohl die Konsumerholung abermals hinter den Erwartungen zurückgeblieben ist. Die chinesische Ökonomie profitierte vom kräftigen Konjunkturaufschwung in der westlichen Welt. Auch beim weltweiten MSCI World Index (EUR) machten sich die Zahlen aus den USA bemerkbar, so dass es nur zu einem leichten Zuwachs von +0,2 Prozent kam.

Wachstumsaktien – Die Bedeutung für die Ökonomie hat in den letzten Jahren ständig zugenommen

Warum dies so ist, dass kann relativ einfach erklärt werden: Die Bedeutung von Wachstumsaktien und speziell die der Technologieaktien nimmt gemessen an der gesamten volkswirtschaftlichen Leistung ständig zu. Durch die Corona-Pandemie wurde dies allen mehr als deutlich vor Augen geführt. Ohne die künstliche Intelligenz wären niemals so schnell die dringend benötigten Corona-Impfstoffe entwickelt worden und dies ist nur ein Anwendungsfall. Ein anderes und wesentlich älteres Beispiel dafür war die Entwicklung der PCs Ende der 70-iger Jahre. Der Technologiesektor hat das Potential eines exponentiellen Wachstums, den „klassische“ Wirtschaftsbereiche wie beispielsweise die Papier- oder Bauindustrie nicht haben. Unternehmen wie Apple, Microsoft oder Facebook sind typische bekannte Vertreter dieses Sektors.

Nur diese Unternehmen sind innerhalb von ein oder zwei Jahrzehnten so groß geworden. Das geht aber nur über ein exponentielles Wachstum und nicht über ein lineares Wachstum, wie es für die klassischen Industrieunternehmen gilt. Exponentielles Wachstum bedeutet beispielsweise eine jährliche Vervielfachung des Jahresumsatzes um mehrere hundert Prozent. Jeder von uns merkt ja fast täglich, wie die Technologie nach und nach einen größeren Teil unseres Lebens beeinflusst. Das heißt, die Bedeutung der Technologieaktien nimmt im weitesten Sinne zu und jene der klassischen Industrieaktien nimmt relativ dazu ab. Anders formuliert: Wer ertragreich am Aktienmarkt investieren will, kommt um Wachstumswerte nicht mehr herum.

Auf die Ausgewogenheit der Anlagestrategie kommt es an

Dies sollte jedoch keinesfalls als Aufforderung verstanden werden, ausschließlich in Wachstumsaktien zu investieren. Natürlich sorgen Value-Aktien nach wie vor für einen bedeutenden Einfluss auf die Stabilität eines Portfolios und sollten in einer klug aufgestellten Aktienauswahl immer ihren Platz haben. In welcher Größenordnung hängt einzig und alleine von der Risikofreude des einzelnen Investors ab. Tatsache ist jedoch, dass die Bedeutung der Wachstumsaktien für die Performance eines Portfolios in den letzten Jahren deutlich zugenommen hat und daher nicht gänzlich außer Betracht gelassen werden sollten. Wachstumsaktien sorgen für den „Drive“ im Portfolio, Value-Aktien für Ruhe und Stabilität.

Ein Blick auf die aktuellen Anlagestrategien

In der für die Finanzmärkte wichtigen US-Wirtschaft ist die Normalisierung weiter im Gang und die Volkswirtschaften in Europa dürften mit etwas Verzögerung dieser Richtung folgen. Dieses Szenario ist an den Kapitalmärkten, denn führende Börsenindizes befinden sich auf Allzeithochs und die Kreditaufschläge von Unternehmensanleihen nahe Rekordtiefs, weitgehend eingepreist. Daher und aufgrund der bevorstehenden saisonal oft schwachen Börsenmonate sind überdurchschnittliche Kursgewinne wie in den letzten Monaten zusehends unwahrscheinlicher. Selbst bei etwas niedrigeren Ertragsaussichten unterstützen die wirtschaftlichen Entwicklungen und die monetären Rahmenbedingungen weiterhin eine Übergewichtung von Aktien und Unternehmensanleihen.

Zu den positiven Faktoren für die Börsen zählt insbesondere eine kräftige Zunahme der Unternehmensgewinne in diesem Jahr. Eine Korrektur wäre zu erwarten, wenn sich die wirtschaftliche Normalisierung verzögern sollte. Auch die US-Unternehmenssteuern bleiben in den kommenden Monaten weiter ein Thema, wobei eine Erhöhung wie sie Präsident Joe Biden anstrebt, angesichts der hauchdünnen demokratischen Mehrheit im Senat unwahrscheinlich ist. Der Anstieg der Inflation in den USA dürfte von den meisten Investoren als temporäres Phänomen betrachtet werden und kaum belasten. Bis zum Jahresende kann von leicht steigenden Anleiherenditen, insbesondere in den USA ausgegangen werden. Für die Börsen sollte dies in aller Regel keine negativen Auswirkungen haben.

So sprechen mittelfristig in einem weiter anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktien für Erfolg. Aufgrund des aktuellen Wirtschaftsszenarios werden konjunktursensitive Werte und damit auch das Segment kleinerer und mittelgroßer Unternehmen auf Erholungskurs bleiben. Aber auch bei Value-Aktien gibt es weiterhin Potenzial und auch defensive Unternehmen mit einer soliden Dividendenhistorie sollten besser abschneiden als Unternehmensanleihen mit Anlagequalität. Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen weiter wahrscheinlich. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar Mai 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sind Bitcoin, Ethereum & Co. eine sinnvolle Anlageergänzung?

Photovoltaikanlage sollte regelmäßig kontrolliert werden

Der Investmentfondsmarkt ist in Bewegung – Darauf sollte man als Anleger bei Neuerscheinungen achten

Quelle: Bereich „Wachstumsaktien – Die Bedeutung für die Ökonomie hat in den letzten Jahren ständig zugenommen“ von Schiketanz Capital Advisors

GmbH