In einer Zeit, in der so mancher zweimal überlegt, ob er eine Immobilie kaufen soll, ist die passende Anschlussfinanzierung das Gebot der Stunde. Zu diesem Thema passt eine aktuelle Studie, die anhand von Modellrechnungen und interaktiver Deutschlandkarte greifbar macht, wie hoch das Einsparpotenzial ist – sowohl finanziell als auch zeitlich. Die neue Interhyp-Studie hat mit der Auswertung von knapp 100.000 Finanzierungen die Einsparpotenziale bei der Anschlussfinanzierung in Zahlen gefasst. Die Ergebnisse verdeutlichen, welche finanziellen Vorteile eine kompetente Beratung und ein Anbietervergleich bringen.

Worum geht es in der Studie

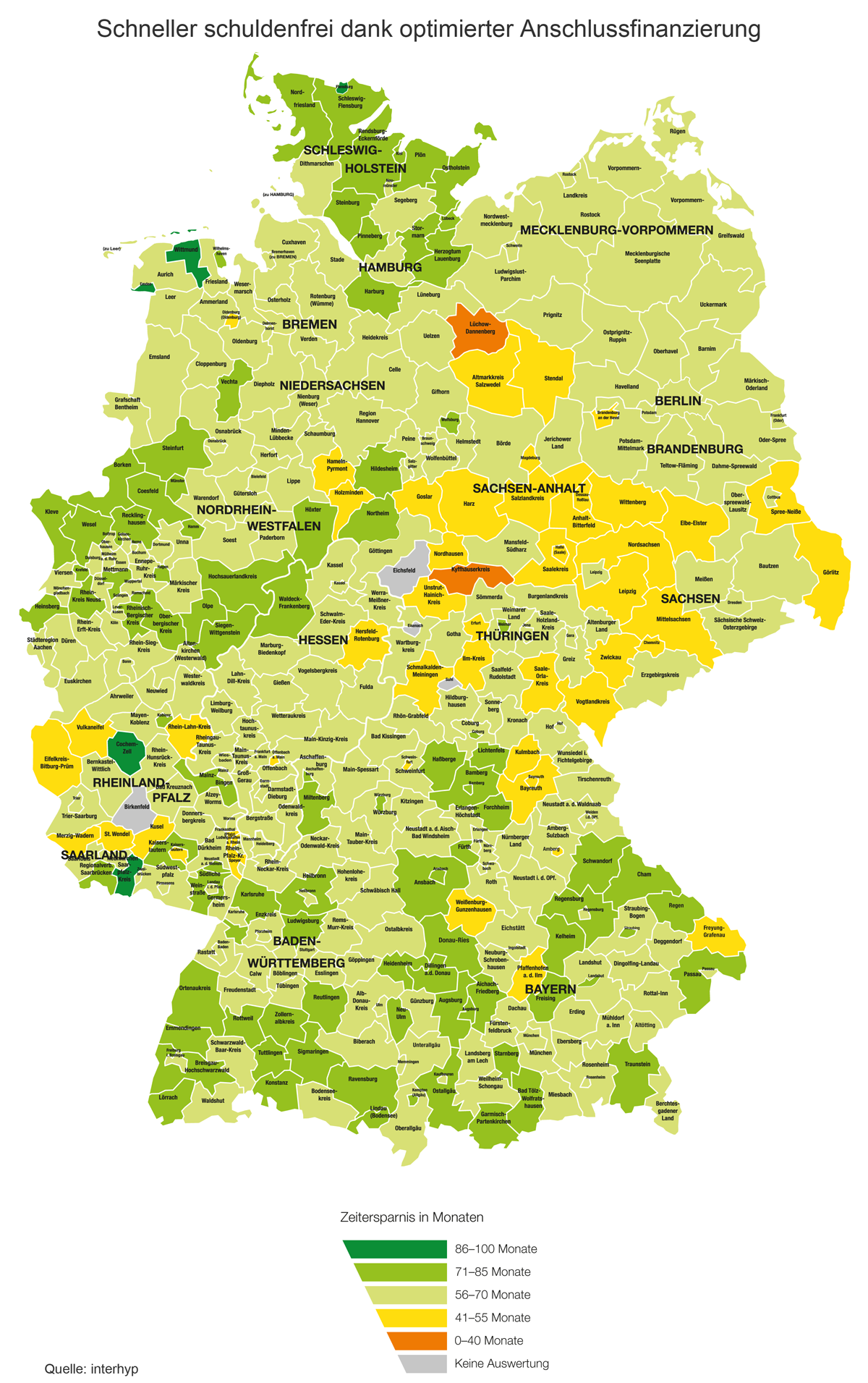

Die Interhyp-Studie hat untersucht, wie viel Geld Finanzierungsnehmer mit einer zinsgünstigen Anschlussfinanzierung im Vergleich zu ihrem ursprünglichen Rückzahlungsplan einsparen können und um wie viel schneller sie dadurch schuldenfrei werden können. Dabei zeigten sich große regionale Unterschiede: Während beispielsweise in Bremen und Sachsen-Anhalt die Schuldenfreiheit mit einer günstigen Anschlussfinanzierung im Schnitt gut vier Jahre schneller als ursprünglich geplant erreicht wird, sparen Bauherren in Schleswig-Holstein und im Saarland im Schnitt sechs Jahre und drei Monate ein. Bezogen auf die Zinskosten beträgt das Einsparpotenzial mehrere Tausend Euro. Die regionale Unterschiede resultieren aus den variierenden Rahmenbedingungen bei der Finanzierung. Dort, wo die Restschuld aufgrund teurer Kaufpreise besonders hoch ausfällt, ist auch das finanzielle Einsparpotenzial bei der Anschlussfinanzierung entsprechend größer. Die Zeitersparnis kann wiederum je nach dem Verhältnis von Restschuld zur ursprünglichen Finanzierungssumme abweichen.

Die Studie liefert Argumente und untermauert diese mit konkreten Zahlen untermauern. Darüber hinaus liefern die Interhyp-Modellrechnungen vielfältige Anregungen. Generell verdeutlichen die Ergebnisse, dass die eine kompetente Beratung bei der Anschlussfinanzierung schnell Vorteile schafft: Zum einen kann der Finanzierungsnehmer mit geringem Aufwand die Zinskosten reduzieren und zum anderen die Tilgung beschleunigen.

In der Praxis sind noch bessere Ergebnisse möglich

Da die Studie von der Weiterführung der Baufinanzierung mit unveränderten Monatsraten ausgeht, ist das Einsparpotenzial in der Praxis oftmals sogar noch größer. Viele Bauherren können bei der Anschlussfinanzierung die monatliche Rate heraufsetzen, weil das Einkommen häufig höher ist als bei Abschluss der Erstfinanzierung.

Beispiel: Wenn bei einer Anschlussfinanzierung über 100.000 Euro bei 1,0 Prozent Sollzins die Rate von ursprünglich 800 Euro auf 900 Euro erhöht wird, zahlt der Kreditnehmer die letzte Rate nach neun Jahren und neun Monaten, wodurch der „Schuldenfrei-Tag“ im Vergleich zur alten Rate 15 Monate schneller erreicht ist. Auch der Anbietervergleich kann schon bei scheinbar geringen Zinsdifferenzen die Finanzierungskosten merklich senken. Wer etwa bei 100.000 Euro Restschuld und 800 Euro Monatsrate statt 1,2 Prozent nur 1,0 Prozent Zinsen zahlt, reduziert seine Zinskosten um mehr als 1.200 Euro.

Fazit

Die Anschlussfinanzierung ist für Kreditnehmer eine gute Gelegenheit, um ihre Zinskosten zu minimieren und schneller schuldenfrei zu werden. Durchschnittlich fünfeinhalb Jahre früher können Kreditnehmer auf diese Weise ihre Schulden vollständig getilgt haben – unter der Annahme der Modellbetrachtung, dass der neue günstige Zins über die Restlaufzeit gleich bleibt. Die Geldersparnis beträgt im Durchschnitt rund 57.000 Euro.

Zur kompletten Studie gelangen Sie hier:

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

KfW, BAFA & Co. – Was ist neu bei Förderprogrammen und wie kann man profitieren

Frühjahrscheck fürs Eigenheim

Tipps für den Hauskauf: Verhandeln lohnt sich