In Europa ist Erdgas derzeit ein knappes Gut, wodurch es zu massiven Preisanstiegen gekommen ist. Aufgrund von Störungen bei Zulieferern aus Russland und Norwegen, welche fast die Hälfte des europäischen Erdgases liefern, konnten die nach dem letzten kalten Winter geleerten Gaslager nicht wieder wunschgemäß aufgefüllt werden. Gleichzeitig stieg die Nachfrage wegen eines geringen Windaufkommens. Auch auf globaler Ebene ist eine außergewöhnliche Konstellation temporärer Faktoren, beispielsweise überschwemmte Kohle-Bergwerke in China, wenig Hydroelektrizität in Brasilien als Folge geringer Niederschläge eine weitere Ursache für die Anspannung der Energiemärkte.

Die Energienachfrage sinkt selbst kurzfristig bei den stark steigenden Preisen nur wenig, da der aktuelle Bedarf, z.B. für Heizung, Mobilität und in der Industrie weitgehend groß ist. Somit kann schon ein geringes Ungleichgewicht von Angebot und Nachfrage zu enormen Preisschwankungen führen. Die Politik versucht zwar derzeit, Engpässen entgegenzuwirken, dennoch können Kursausschläge nach oben wesentlich größer ausfallen als Kursrückschläge. Die Energiewende ist bei Öl- und Gasunternehmen mit erheblichen Unsicherheiten verbunden, weshalb in den letzten Jahren außerordentlich wenig in neue Förderkapazitäten investiert wurde. Bei einem weiter steigenden Bedarf, dürften die Risiken von Preisausschlägen bei Erdöl und Erdgas in den kommenden Jahren vergleichsweise hoch bleiben.

Entwicklung der Anlagemärkte im November 2021

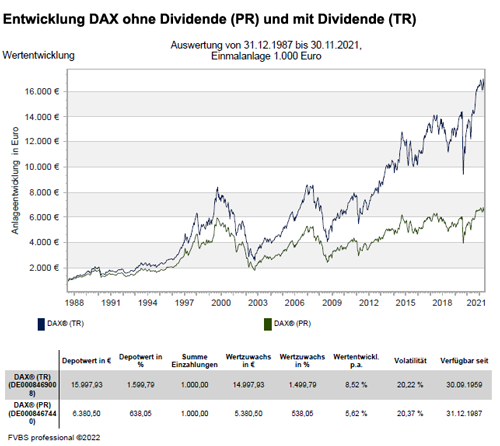

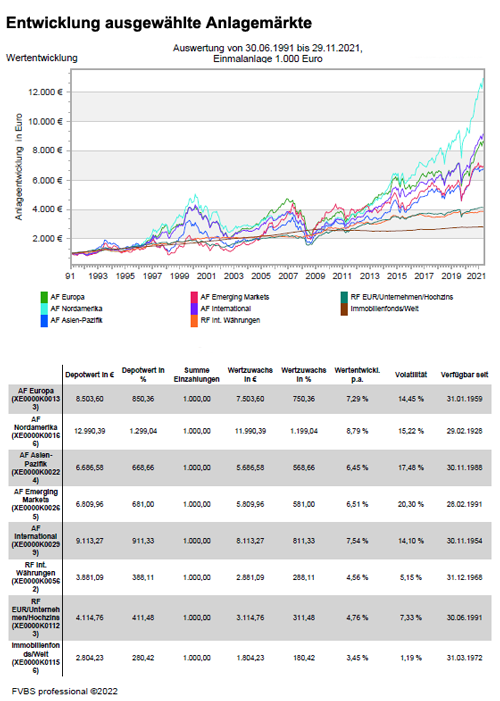

Obwohl der November 2021 ein eher ruhiger Börsenmonat war, musste er zum Monatsende eine leichte Marktkorrektur nach unten verkraften. So schaffte der globale Anlageindizes MSCI World Index (EUR) nur +0,5 Prozent Zuwachs. Bei den amerikanischen Anlageindizes gab es ein gegensätzliches Bild, der S&P 500 Index ging um -0,8 Prozent nach unten und der NASDAQ 100 Index schaffte +1,8 Prozent Zuwachs. Die europäischen Werte mussten geschlossen Federn lassen. Der deutsche DAX Index ging mit -3,4 Prozent, der Eurostoxx 50 Index mit -4,4 Prozent und der britische FTSE 100 Index mit -2,5 Prozent nach unten. Auch der japanische NIKKEI 225 Index konnte sich dem Abwärtstrend nicht entziehen musste mit -3,7 Prozent einen weiteren Rückgang zum Vormonat verkraften.

Die Rentenmärkte leiden weiter unter der Niedrigzins-Phase. Hier sorgte lediglich die Federal Reserve System (Fed) mit der weiter verfolgten Abkehr der bisherigen Zinspolitik für klare Positionen. Die Europäische Zentralbank (EZB) bleibt dagegen auf ihrem bisherigen Kurs. Im Rohstoffbereich ging beispielsweise der Rohölpreis von seinen Höchstständen Ende Oktober 2021 wieder deutlich zurück. Auch der Goldpreis war vom weltweiten Anziehen der Inflationsraten völlig unbeeindruckt und hat sich kaum verändert. Ähnliches gilt auch für die wichtigen Industriemetalle. Insgesamt passierte an dem Rohstoffmarkt im November 2021 relativ wenig und wirkte eher richtungslos.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Für die Kapitalmärkte bleibt die wirtschaftliche Normalisierung das Kernthema. Dies impliziert eine positive Grundtendenz. Nach der ausgeprägten Aktien-Rallye seit den ersten Lockdowns 2020 stehen in den kommenden sechs bis zwölf Monaten sicherlich tiefere Erträge an, da sich weder Wirtschaft noch Börsen in der Frühphase der Erholung befinden. Damit sind auch eher Korrekturen zu erwarten, wobei Rückschläge als Einstiegsmöglichkeit genutzt werden können. Zu den Chancen gehört derzeit ein besseres konjunkturelles Momentum, als Folge gesunkener Corona-Fallzahlen in den USA und einer in den letzten Wochen markant erhöhten Impfrate im aufstrebenden Asien. Seit Monaten gibt es angebotsseitige Störungen, wie ein starker Anstieg der Erdgaspreise, Engpässe und Lieferverzögerungen bei Komponenten, Zwischenprodukten und im Transportwesen, was die Weltwirtschaft insgesamt und ausgewählte Unternehmen belasten. Allerdings werden die positiven Grundtrends dadurch nicht in Frage gestellt.

Auch die gestiegenen Inflationsraten haben bisher die Kapitalmärkte nur wenig beeindruckt. Bezüglich US-Staatsfinanzen muss am 3. Dezember 2021 das Budget unter Dach und Fach sein, damit kein Government-Shutdown droht. Etwa zur gleichen Zeit muss auch die Schuldenobergrenze erhöht werden, was für den Erhalt der Zahlungsfähigkeit der USA unabdingbar ist. Demgegenüber dürften Steuererhöhungen für Unternehmen nicht länger Teil eines Budget-Deals sein. In der Summe bleibt die Anlagestrategie weiter vorwiegend auf Aktien und Unternehmensanleihen ausgerichtet. Regional sollte man aktienseitig auf Europa und die USA weiterhin fokussiert bleiben. Die Risiken im aufstrebenden Asien haben abgenommen, auch was die Marktstimmung betrifft. Dadurch kann man dort in den kommenden Monaten mit einem ähnliches Ertragsprofil wie in westlichen Industrieländern rechnen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar November 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

DAX 40 – Eine Revolution oder ein Rohrkrepierer?

Autoversicherung – Wechseln ist sinnvoll und kleingedrucktes zu beachten ist angeraten

Anschlussfinanzierung – Studie zeigt das Einsparpotenzial auf