Für die Finanzmärkte war im letzten Monat am unruhigsten die politische Entwicklung in China, was dafür sorgte, dass der Leitindex Shanghai Composite -4,3 Prozent verlor. Der chinesische Präsident Xi hatte auf dem Parteitag der KP Chinas alle reformorientierten Mitglieder des höchsten Machtorgans gegen treue Gefolgsleute ausgetauscht. Dazu wurde der bisherige Präsidenten Hu Jintao medienwirksam aus dem Kongresssaal geführt und Präsident Xi lies sich nach einer Verfassungsänderung ein drittes Mal wählen.

Der zunehmend autokratische Führungsstil und Xis Präferenz, das Sozialwohl vor das Wirtschaftswachstum zu stellen, verunsicherten vor allem die internationalen Anleger, die ihr Geld en masse aus dem Aktienmarkt abzogen. Gleichzeitig bekräftigte Xi seine unnachgiebige Haltung in punkto Null-Covid-Strategie, die Chinas Wirtschaft in diesem Jahr bereits mächtige Einbußen beschert hat und das Wachstumsziel von 5,5 Prozent immer unwahrscheinlicher erscheinen lässt.

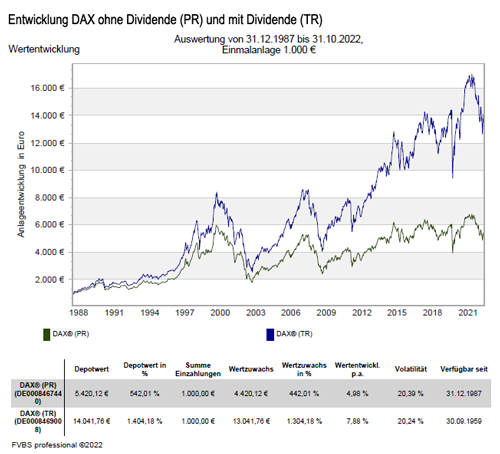

Entwicklung der Anlagemärkte im Oktober 2022

Bei den Anlegern war im Oktober 2022 die Hoffnung auf einen gemäßigteren Zinsstraffungszyklus in den westlichen Volkswirtschaften und eine besser als befürchtete US-Quartalsberichtssaison die Grundlage dafür, dass trotz meist schwächerer Konjunkturindikatoren eine Erholung der Kapitalmärkte einsetzte. So konnte der weltweite MSCI World Index in US-Dollar um +7,1 Prozent zulegen. Der marktbreite S&P 500 Index profitierte dadurch auch kräftig und zog um +8,0 Prozent an. Beim technologielastigen NASDAQ Composite Index belasteten die schwächeren Quartalsergebnisse bzw. vorsichtigen Ausblicke einiger US-Technologieriesen wie Alphabet, Amazon oder Meta, so dass es nur zu einem Zuwachs von +3,9 Prozent reichte.

Deutschlands und Italiens Leitindizes übernahmen mit +9,4 Prozent beim DAX Index respektive +9,7 Prozent beim FTSE MIB Index die Führungsrolle und keiner der europäischen Länderindizes musste Ende Oktober 2022 einen monatlichen Verlust ausweisen. Am schlechtesten entwickelte sich der britische FTSE 100 Index von den wichtigen Indizes in Europa und stieg mit +2,9 Prozent unterproportional. Am unruhigsten war jedoch die Entwicklung in China. Der chinesische SSE Composite Index verlor -4,3 Prozent. Präsident Xi hatte auf dem Parteitag der KP Chinas den zunehmend autokratischen Führungsstil weiter befeuert.

Globale Staatsanleihen notierten – nach einer wahren Achterbahnfahrt – zum Monatsende relativ unverändert und an den Rohstoffmärkten sorgten die zunehmenden Wachstumssorgen für gemischte Reaktionen. So sank der als wirtschaftlicher Frühindikator angesehene Kupferpreis um rund -2 Prozent und der Goldpreis reduzierte sich um -1,6 Prozent. Der Ölpreis konnte dagegen einen Preisanstieg von fast +10 Prozent verzeichnen.

Schwellenländer sind für eine Markterholung gut gerüstet

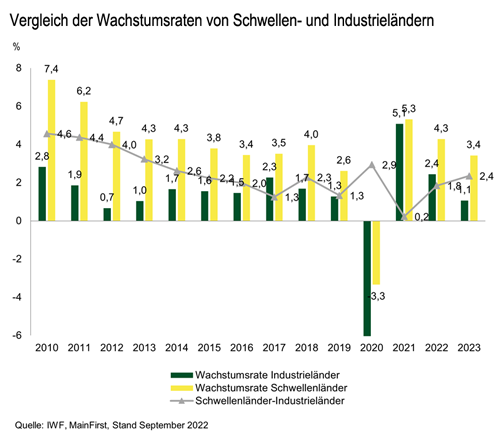

Die Schwellenländer stehen derzeit aus unterschiedlichen Gründen sehr stak im Rampenlicht. Dies beginnt mit dem Russland-Ukraine-Konflikt, gefolgt von der Verhängung massiver Lockdowns in China im April, was weltweite Verwerfungen der Lieferketten auslöste. Für Geldanleger waren die Schwellenländer dadurch schon das ganze Jahr über ein Thema. Experten gehen davon aus, dass zahlreiche Schwellenländer von der makroökonomischen Lage und der Dynamik der Rohstoffmärkte künftig stärker profitieren werden als die Industrieländer.

Denn während sich Europa mit einer Energiekrise und steigender Inflation herumschlagen muss und in den USA angesichts der aggressiven geldpolitischen Straffung durch die Fed eine Konjunkturabkühlung unausweichlich erscheint, werden die Schwellenländer die Hauptnutznießer steigender Rohstoffpreise aufgrund des Ungleichgewichts an den Rohstoffmärkten sein. Bei seiner jüngsten Revision im Juli 2022 senkte der IWF seine Wachstumsprognosen für die USA um 1,3 Prozent auf 1 Prozent und in Deutschland um 1,9 Prozent auf 0,8 Prozent für das Jahr 2023. Auch in den Nicht-Industrieländern kam es zu Wachstumseinbußen, die aber bei den Schwellenländern wesentlich geringer als bei den Industrieländern ausfiel.

Die folgende Grafik zeigt das Wachstumsgefälle zwischen den wichtigsten Schwellen- und Industrieländern. Nach einem langfristigen Rückgang des Wachstumsgefälles wird das relative Wachstum der Schwellenländer voraussichtlich stark anziehen und könnte sich den Niveaus annähern, die zuletzt 2014 zu verzeichnen waren.

Die Schwellenländer sind heute wesentlich robuster als während des Taper Tantrum im Jahr 2013

Dies kann man an 3 wesentlichen Punkten festmachen:

- Viele Schwellenländer haben ihre außenwirtschaftliche Position verbessert. So hat Indien beispielsweise seine Fremdwährungsreserven seit 2012 verdoppelt. Wenngleich seine Auslandsschulden ebenfalls gestiegen sind, geschah dies langsamer, sodass sich das Verhältnis von Fremdwährungsreserven zu Auslandsschulden und damit die Widerstandsfähigkeit des Landes gegen externe Einflüsse verbessert hat. Indien, Mexiko, China und Südkorea ist es gelungen, den Anteil der kurzfristigen Schulden an ihren Auslandsverbindlichkeiten zu verringern.

- Die Zentralbanken in Lateinamerika waren schneller als die US-Notenbank bei der Anhebung der Leitzinsen zur Eindämmung der Inflation. Brasilien, Mexiko, Peru und Kolumbien hatten schon 2021 mit der Erhöhung ihrer Leitzinsen begonnen. Dies hat massive Kapitalabflüsse verhindert und die Differenz der Realzinsen gegenüber den USA erhöht, was vor allem die Währungen Brasiliens und Mexikos gestützt hat.

- Die heimischen Anleihenmärkte der Schwellenländer sind heute größer als 2013, da ihnen zusätzliche Refinanzierungsoptionen zur Verfügung gestellt werden, insbesondere im Umfeld eines steigenden US-Dollars.

Der wichtigste Aspekt ist jedoch, dass die Unternehmen der Schwellenländer zu Beginn dieses Abschwungs solide Fundamentaldaten und damit eine hohe Stabilität aufwiesen. So lag die Nettoverschuldung zu Beginn dieses Jahres auf einem historisch niedrigen Niveaus. Im Vergleich mit dem Rest der Welt, sind Schwellenländerunternehmen auch weniger verschuldet als ihre Pendants in den USA und Europa. Das soll aber nicht heißen, dass sich alle Schwellenländer vom weltweiten Konjunkturabschwung und dem Anstieg der Finanzierungskosten verschont werden. Mit Sri Lanka, Kenia und Pakistan sind in diesem Jahr auch eine zunehmende Zahl von Ländern unter Druck geraten.

Die Rohstoffmärkte profitieren vom Wandel zu umweltfreundlicheren Alternativen

Die eingeleitete Energiewende erfordert auch eine große Menge an Basismetallen. Kupfer, Nickel und Lithium sind nur einige der Erze, die für grüne Technologien gebraucht werden. Diese Basismetalle kommen vorwiegend aus den Schwellenländern. So stammen beispielsweise 40 bis 45 Prozent des Kupfers aus Chile, Peru und Mexiko, während 50 des Nickels aus Indonesien und von den Philippinen kommen. Die Nachfrage nach Erzen im Zusammenhang mit dem grünen Wandel wird sich bis 2040 voraussichtlich mindestens verdoppeln. Elektrofahrzeuge, die eine wichtige Rolle bei der Umsetzung der grünen Agenda von Regierungen weltweit spielen, brauchen fast sechs Mal so viele Erze wie normale Autos. Zwischen der Entdeckung von Rohstoffvorkommen und dem Beginn ihrer Förderung liegen drei bis fünf Jahre, was folglich nur eins bedeutet: Höhere Preise.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In einem Umfeld, dass derzeit durch unüblich viele Unwägbarkeiten geprägt ist, fungieren mittelfristige Szenarien als ein Sicherheitsanker. So kann in einem vernünftigen Szenario, bei dem zu Grunde gelegt wird, dass die überhöhte Inflationsphase in spätestens drei Jahren endet, kann eine wirtschaftliche Entwicklung ähnlich wie vor der Pandemie verlaufen. Dies bedeutet, dass das globale Wirtschaftswachstum verhalten ist und die Inflation weitgehend unter Kontrolle ist. Die aktuellen Anleiherenditen in Europa entsprechen etwa diesem mittelfristigen Szenario, während sie in den USA derzeit leicht über dem mittelfristigen Gleichgewichtswert liegen.

An den Kapitalmärkten wird derzeit, anders als noch vor einigen Monaten, davon ausgegangen, dass es den führenden Notenbanken gelingen wird, die Inflation auf ihr Ziel von 2 Prozent zurückführen. Diese veränderte Markteinschätzung zeigt sich etwa im Rückgang der Inflationserwartungen an den Anleihemärkten. Dies kann dahingehend interpretiert werden, dass viele Investoren mittlerweile etwas weniger auf die kurzfristigen wirtschaftlichen Verwerfungen als auf eine Rückkehr von Normalität in der mittleren Frist fokussiert sind.

Deshalb sind die die aktuellen Anleiherenditen im Vergleich zu Geldmarktanlagen interessanter. Zudem haben sich mit der nachlassenden konjunkturellen Dynamik die Aussichten für Anleihen verbessert. Bei Zukäufen sollten kürzere bis mittlere Laufzeiten, mit dem Ziel, Anleihen auf Verfall zu halten bevorzugt werden.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Schwellenländer sind für eine Markterholung gut gerüstet“ von MainFirst GmbH

Anlagekommentar Oktober 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Weltspartag – Ist so was von out oder doch noch mega in?

Autoversicherung – Mit welchen Stellschrauben sich viel Geld sparen lässt

Immobilien befinden sich derzeit in einem schwierigen Umfeld – Worauf muss man achten?