Dieses Jahr am 28. Oktober 2022 ist wieder Weltspartag. Allerdings hat die 98 Jahre alte Idee mittlerweile vollends ihren Reiz verloren – zumindest für Sparer. Für jemand der dagegen einen Kredit aufnehmen will, der kann sich über die Minizinsen freuen. Denn die niedrigen Zinsen reduzieren die Darlehensrate. Doch auch bei laufenden Darlehen kann man sparen – was aber die wenigsten tun. Sparen – das Wort hatte früher einen fast magischen Klang. Ist das ist heute anders?

Erinnern Sie sich noch an den Weltspartag in der Kindheit?

Mit Münzen und manchmal auch „kleinen“ Scheinen, die man von Oma und Opa oder zu verschiedenen Anlässen erhalten hat, wurde unser Sparschwein voller Stolz das ganze Jahr über „gefüttert“. Am Weltspartag gingen wir dann mit unseren Eltern zur örtlichen Bank, haben das Sparschwein am Schalter abgegeben und mit großen Augen mitverfolgt, wie der Bankmitarbeiter das darin enthaltene Geld gezählt hat.

Dieser Betrag wurde dann ins Sparbuch eingetragen und wir waren stolz darauf, dass im Büchlein wieder ein paar Mark mehr verzeichnet waren. Und unser Sparfleiß wurde zusätzlich durch ein oder mehrere Geschenke von der örtlichen Bank belohnt. Die Verzinsung – damals deutlich höher als heute – wurde vielleicht nicht allumfassend verstanden, doch haben wir dadurch gelernt, dass sich Sparen lohnt. Auch den Zinseszins-Effekt konnten wir gut verfolgen, spätestens dann, wenn im Folgejahr die Zinsen nachgetragen wurden.

Die attraktiven Zinsen auf dem Sparbuch sind längst passé, der aktuelle Satz liegt bei 0,1 Prozent

Einer Statista Research Erhebung vom 20.09.2022 zufolge haben 37,5 Mio. Bundesbürger ein Sparbuch. 12 Mio. nutzen lt. Statista (Januar 2022) Aktien oder Aktienfonds. Somit ist das Sparbuch immer noch sehr weit verbreitet und es gibt folglich noch viel Aufklärungspotenzial. Erfreulich: Mehr als jeder zweite Bundesbürger spart regelmäßig und könnte mehr aus seinem Geld machen. Die aktuelle Sparquote liegt lt. Statista Research bei 9,7 Prozent (veröffentlicht am 20.09.2022). Die Inflationsrate, die im September mit 10,0 Prozent (vorläufig) veröffentlicht wurde, wirkt auf das Ersparte wie die Hochsommersonne auf ein Speiseeis in der Hand: Es schmilzt!

Eine kühle Rechnung bei heißen Sommertemperaturen geht wie folgt: Zitroneneis kostete vor rund zehn Jahren 1,20 Euro pro Kugel. Im Jahr 2022 kratzt der Preis schon an der 2-Euro-Marke. Eis hat sich also mit einer Inflationsrate von 67 Prozent in nur einem Jahrzehnt verteuert.

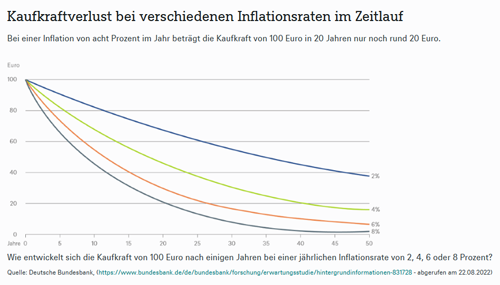

Der Inflationsrechner zeigt deutlich und unerbittlich, welche Auswirkungen die Inflation auf die Kaufkraft des Geldes hat

Bei 10.000 EUR und 0 Prozent Verzinsung bedeutet dies, dass bei einer Inflationsrate von 8 Prozent (zum Vergleich in Klammern die Ergebnisse bei 4 Prozent Inflation):

- nach 1 Jahr nur noch 9.259 (bei 4 Prozent: 9.615 EUR) Kaufkraft übrig bleibt

- nach 5 Jahren nur noch 6.805 EUR (8.219 EUR)

- nach 10 Jahren nur noch 4.632 EUR (6.756 EUR)

- nach 25 Jahren nur noch eine Kaufkraft von 1.460 EUR (3.751 EUR) von der ehemaligen Kaufkraft in Höhe von 10.000 EUR übrig bleibt

Inflationsrechner – Berechnen Sie, wie viel Ihr Geld morgen noch wert ist!

Welche Lösungsmöglichkeiten gibt es?

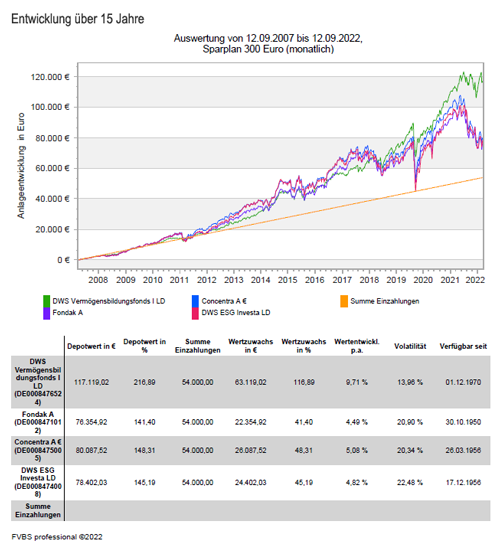

Der Inflation mit Fondssparen „die eiskalte Schulter“ zeigen, sonst „macht Ihr Geld die Flatter“. Was also tun, damit das Angesparte fit und kaufkräftig bleibt? Langfristiges Fondssparen, also immer wieder kleine oder größere Beträge in einen Aktienfonds einzuzahlen, ist eine Möglichkeit. Ihr Vermögen unterliegt dabei Schwankungen. Nach oben und unten. Auf lange Sicht betrachtet, können die Risiken überschaubar bleiben. Denn schaut man in die Vergangenheit, dann hat der deutsche Aktienindex DAX noch jede Inflation in Deutschland geschlagen. Anleger konnten damit beispielsweise bei einem Investitionszeitraum von 20 Jahren im jährlichen Durchschnitt 8,9 Prozent Rendite erzielen. Langfristig kann das die Chance auf einen Spielraum gegen Jahre wie 2022 bieten, in dem uns die Kaufkraft rasant von der Waffel rinnt wie Zitroneneis, wenn wir nichts dagegen tun.

Sehen Sie in der nachfolgenden Grafik, wie sich verschiedene Fonds mit einem monatlichen Sparplan entwickeln können:

Fazit

Der Weltspartag bleibt mega in – nur die Sparform muss sich ändern.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Offene Immobilienfonds – gesetzliche Haltefristen und Rückgaberegeln

Autoversicherung – Mit welchen Stellschrauben sich viel Geld sparen lässt

Welche Unterlagen können wirklich weg und was sollte länger aufbewahrt werden