Die westlichen Zentralbanken entschieden sich bei weiter anhaltender hartnäckiger Kerninflation für weitere Zinserhöhungen. Die US-Notenbank Fed hob deshalb ihren Leitzins um 25 Basispunkte auf 5-5,25 Prozent an. Viele Marktteilnehmer gingen davon aus, dass dies die letzte Anhebung in den USA sei. Dabei betonten zeitgleich jedoch mehrere Mitglieder des Offenmarkt-Komitees, dass der Inflationsbekämpfung weiterhin oberste Priorität einräumt werde und es angesichts des anhaltenden Preisdrucks wahrscheinlicher sei, dass der nächste Zinsschritt nach oben statt nach unten gehe.

Als eine realistische Annahme gilt jedoch: Eine längere Zinspause auf erhöhtem Niveau bis weit in das Jahr 2024 hinein erscheint aktuell vorstellbar. Auch die europäischen Notenbanken setzten ihre Politik steigender Zinsen fort: Die Europäische Zentralbank (EZB) als auch die englische Notenbank erhöhten ihre Leitzinsen jeweils um 0,25 Prozent auf 3,25 Prozent respektive 4,5 Prozent und bekannten sich ebenfalls zu einem weiter restriktiven Zinskurs.

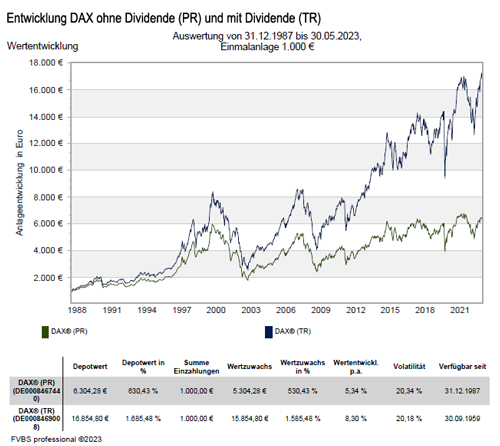

Entwicklung der Anlagemärkte im Mai 2023

Im Mai 2023 mussten die Finanzmärkte weitere Kursturbolenzen verkraften. An den Aktienmärkten war eine Spreizung zu beobachten: Wachstumswerte haussierten und Substanzwerte baissierten. So konnten die wachstumsorientierten Aktienindizes zulegen und die substanzorientieren Aktienindizes stagnierten oder fielen. Exemplarisch dafür war die Entwicklung der amerikanischen Indizes. Der NASDAQ Composite Index konnte um +5,8 Prozent zulegen, während der S&P 500 Index unverändert notierte und der Dow Jones Industrial Average Index um -3,5 Prozent nach unten ging.

Bei den europäischen Indizes ging es hauptsächlich nach unten. Der deutsche DAX Index fiel um -3,5 Prozent, der französische CAC 40 Index musste -5,2 Prozent verkraften. Ebenso erging es dem britischen FTSE 100 Index mit -5,4 Prozent, während der spanische IBEX 35 Index nur -2,1 Prozent hinnehmen musste. Dieser Trend zeigte sich auch im Ergebnis des Eurostoxx 50 Index der -3,2 Prozent und im Stoxx Europe 600 Index mit -3,2 Prozent nach unten gingen.

In Asien konnte japanische NIKKEI 225 Index über +7 Prozent nach oben springen, während chinesische Aktien um über -3 Prozent nachgaben. Der globale Aktien im MSCI World Index konnte aus der Spreizung von Technologie und Substanz immerhin noch einen Zuwachs von +2,3 Prozent verbuchen.

Die Rohstoffmärkte litten unter der zaghaften Erholung Chinas und erlebten einen negativen Monat: Dabei brach der Ölpreis mit Blick auf die schleppende chinesische Konjunkturerholung und die schwache globale Industrie um über 11 Prozent ein. Auch die Industriemetalle folgten diesem Trend: Kupfer, Nickel und Aluminium fielen deutlich. Trotz hartnäckiger Kerninflation gab auch der Goldpreis um 1,4 Prozent nach.

Zentralbanken sind zwar Entscheidend, aber nicht allmächtig

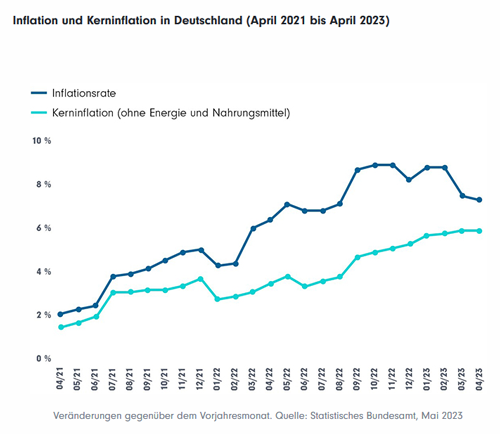

Keine Frage: Die großen Zentralbanken haben entscheidenden Einfluss auf Wirtschaft und Anlagemärkte. Allerdings sind sie an ihr Mandat gebunden und ihre Wirksamkeit ist durch ihre Mittel beschränkt: Wie Inflation, Wirtschaft und Leitzinsen zusammenspielen. Das Statistische Bundesamt meldet die Steigerungen des Verbraucherpreisindex gegenüber demselben Monat des Vorjahres – also Inflationsraten – von mehr als 7 Prozent. Dabei war das seit rund 50 Jahren hierzulande nicht mehr der Fall. Viele Kritiker haben bemängelt, dass die Zentralbanken zu lange gewartet haben, bis sie im Jahr 2022 begannen, die Zinsen anzuheben.

Berufen konnten sich die für die Zinspolitik Verantwortlichen für einige Zeit auf das Faktum, dass die Inflation lange von externen Faktoren auf der Angebotsseite getrieben war wie z. B. den steigenden Energiepreisen, die vor allem die Produktion von Gütern verteuerten. Gegenüber einer solchen Inflation sind die Zentralbanken weitgehend machtlos, denn sie können zwar durch höhere Leitzinsen die Nachfrage dämpfen – wenn Menschen weniger ausgeben können, wollen sie weniger Güter kaufen und deren Preis sinkt. Gegen eine Inflation über die Angebotsseite können sie kaum etwas tun.

Um die Einflüsse von außen und temporäre Schwankungen auszublenden, achten Notenbanken häufig auf die sogenannte Kerninflation. Diese klammert volatile Bereiche wie Energie und Nahrungsmittel aus, denn deren Preise können sich temporär auch durch Missernten verteuern. Lenkt man den Blick auf die Kerninflation, kann man bis zu einem gewissen Grad nachvollziehen, warum die Zentralbanken noch im ersten Quartal des letzten Jahres nicht allzu alarmiert waren.

Aus der obigen Grafik ist ersichtlich, dass obwohl die Verbraucherpreise weniger stark steigen als noch Anfang des Jahres, ist bei der Kerninflation noch kein Rückgang zu beobachten. Der offiziellen Inflationsrate „helfen“ die inzwischen wieder rückläufigen Energiepreise. Jedoch ist die Kerninflation davon unbeeindruckt. In ihr könnten sich bereits erste Zweitrundeneffekte zeigen, die Einfluss auf ein strukturell erhöhtes Inflationsniveau nehmen. Gerade das Zusammenspiel von höheren Preisen und Löhnen (Lohn-Preis-Spirale) haben Experten immer im Blick.

Denn wenn die Lohnforderungen steigen, weil Arbeitnehmer durch die Verbraucherpreisinflation mehr Geld für die Lebenshaltung und den Konsum aufwenden müssen, hat das auch Auswirkungen auf die Unternehmen. Diese werden versuchen, die höheren Lohnkosten ihrerseits weiterzugeben, was wieder zu einem weiteren Anstieg der Verbraucherpreise führt.

Daher wird in den Zentralbanken niemand annehmen, dass die Arbeit der Inflationsbekämpfung mit den bisherigen Zinserhöhungen getan sei. Allerdings wissen die Verantwortlichen auch, dass die Wirkung ihrer Entscheidungen in Bezug auf den Leitzins nur mittelbar ist und sich auch nur zeitverzögert entfaltet. Dazu muss man sich vor Augen führen, wie das Geldsystem funktioniert.

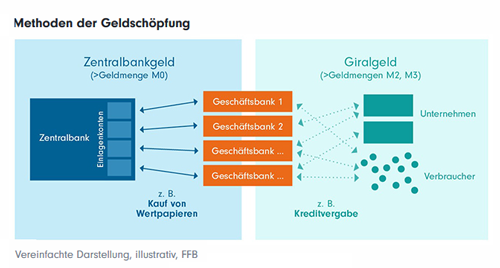

Wie gelangt das Geld in den Wirtschaftskreislauf

Man könnte eigentlich denken: Einfach weniger Geld drucken und bestehendes Bargeld sukzessive einziehen, dann haben Verbraucher weniger Geld zum Einkauf. In der Folge würden die Preise der Güter sinken, weil Händler und Produzenten auf eine verringerte Nachfrage stoßen. Doch so einfach ist das schon lange nicht mehr. Das „Gelddrucken“ durch die Zentralbanken ist kaum noch mehr als eine Metapher im Sprachgebrauch. Den Bargeld spielt heute eine immer geringere Rolle.

Das lässt sich auch in Zahlen belegen: Das von der EZB herausgegebene Bargeld in der Eurozone beläuft sich auf einen Gesamtwert von 1.600,8 Mrd. Euro, während die für die Inflation entscheidende Geldmenge M3 sich auf 15.926,6 Mrd. Euro beläuft. Dies ist die Zehnfache Menge. In M3 ist auch das sogenannte Giralgeld berücksichtigt, das auf Konten der Geschäftsbanken ruht bzw. von diesen in Form von Krediten an die Verbraucher und Unternehmen verfügbar gemacht wird.

Der Weg der Einflussnahme der Zentralbanken geht also derzeit immer über die Geschäftsbanken, mit denen wir als Verbraucher oder Unternehmen zu tun haben. Wenn wir ein Auto oder Haus über eine Bank finanzieren, steigt damit die für Konsum oder Investition zur Verfügung stehende Geldmenge.

Übersicht über Geldmengenaggregate

- M0: Zentralbankgeldbestand der Kreditinstitute auf Konten bei der Zentralbank plus Banknoten und Münzen außerhalb der Zentralbank (inklusive Kassenbestände der Geschäftsbanken).

- M1: Bargeldumlauf bei Nichtbanken (also ohne Kassenbestände der Geschäftsbanken) plus Sichteinlagen der Nichtbanken (also das Geld, das Verbraucher und Unternehmen schnell verfügbar auf Konten ihrer Bank parken).

- M2: M1 + Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit gesetzlicher Kündigungsfrist bis zu drei Monaten.

- M3: M2 + Anteile an Geldmarktfonds, Repoverbindlichkeiten*, Geldmarktpapieren und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren.

* Verkauf eines Wertpapiers mit Rückkaufvereinbarung, kurzfristiges Finanzierungsinstrument

Wer trifft bei den Zentralbanken die Entscheidungen?

Während in der Öffentlichkeit die Präsidenten der Zentralbanken im Rampenlicht stehen, entscheiden diese dennoch nicht im Alleingang. Sie sind eingebunden in Entscheidungsgremien und sorgen mit ihrem Team für die Umsetzung der Beschlüsse dieses Gremium.

Bei der US-amerikanischen Zentralbank Federal Reserve System (Fed) entscheidet der Offenmarktausschuss (FMOC = Federal Open Market Committee) über die Zinsen. Zu ihm gehören neben den Vertretern des Exekutivorgans (Board of Governors), dem der Präsident vorsteht, Vertreter der einzelnen Zentralbanken in Bundesstaaten der USA an. Die Mitglieder des Board of Governors werden vom jeweiligen Präsidenten der USA vorgeschlagen und bleiben normalerweise 14 Jahre im Amt, ohne eine Möglichkeit der Wiederwahl. Der US-Senat muss letztendlich der Ernennung zustimmen.

Bei der EZB ist das Entscheidungsgremium ganz ähnlich aufgebaut. Man darf annehmen, dass bei der Konzeption der EZB, die in diesem Jahr 25 Jahre alt wird, das System der Fed Pate stand. Die Geldpolitik formuliert hier der EZB-Rat, in dem die nationalen Zentralbankpräsidenten sowie das EZB-Direktorium Sitz und Stimme haben. Das Direktorium besteht aus dem Präsidenten, dem Vizepräsidenten und vier weiteren Mitgliedern. Es sorgt (wie das Board of Governors in den USA) für die Durchführung der Beschlüsse des EZB-Rats und gibt die nötigen Anweisungen an die nationalen Zentralbanken.

Die Amtszeit für die Mitglieder des Direktoriums beträgt acht Jahre und für die EZB-Ratsmitglieder, die von den nationalen Notenbanken gestellt werden, mindestens fünf Jahre. Die Mitglieder des EZB-Direktoriums können – wie in den USA – ihre Amtszeit nicht verlängern. Ihre Ernennung erfolgt nach informellen Beratungen zwischen den Mitgliedsländern der Euro-Gruppe durch den Europäischen Rat. Diese muss zuvor mit dem EU-Parlament und dem EZG-Rat beraten werden.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Als zentraler Faktor für die Kapitalmärkte ist die weitere Konjunkturentwicklung von entscheidender Bedeutung. Diese wiederum wird von den verzögerten Effekten der geldpolitischen Straffung seit Frühjahr 2022 bestimmt. Deshalb hängt der weitere Verlauf der Leitzinsen primär von der weiteren Inflationsentwicklung ab. Im Auge muss auch die Verfassung des Finanzsystems behalten werden. Dabei steht für die Konjunkturperspektiven das Ausmaß einer eingeschränkten Kreditvergabe der Banken im Vordergrund. Als Basisszenario kann man von einer vorerst noch intakten Konjunktur ausgehen, die aber bereits mit Abschwächungstendenzen für den Jahresverlauf 2023 behaftet ist.

Die bisherigen Leitzinserhöhungen sprechen ebenfalls für eine konjunkturelle Abkühlung, während man den Effekt einer eingeschränkten Verfügbarkeit von Bankkrediten als vergleichsweise gering einstufen kann. Während das Finanzsystem im Grundsatz noch solide aufgestellt ist, muss mit weiteren vereinzelten Kollateralschäden aufgrund der veränderten Zinslandschaft gerechnet werden. Dies wird insbesondere dann eintreten, sobald die Immobilienpreise auf breiter Front zu sinken beginnen.

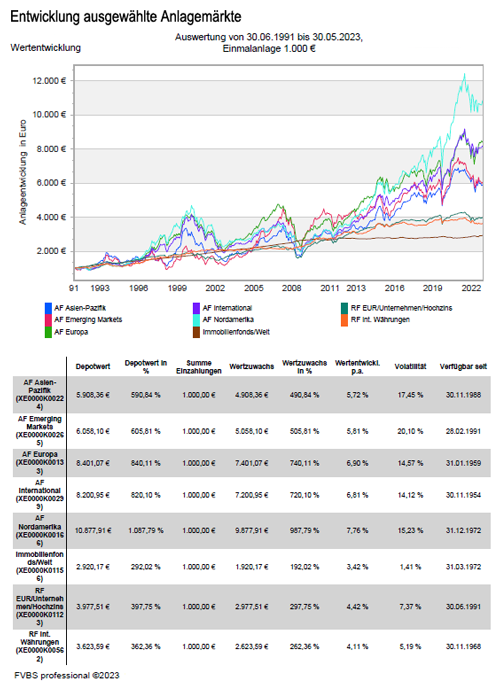

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Zentralbanken sind zwar Entscheidend, aber nicht allmächtig“ von FIL Fondsbank GmbH

Anlagekommentar Mai 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Grundsteuerbescheid gut prüfen und bei Unstimmigkeiten Widerspruch einlegen

Absicherung mobiler Solaranlagen – Wie man das Balkonkraftwerk richtig versichert

Mit dem Zinseszins die Zeit für sich arbeiten lassen