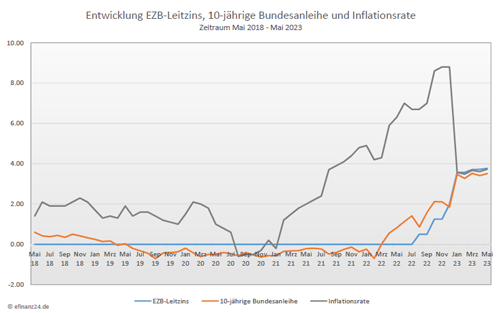

Die Europäische Zentralbank (EZB) erhöht erstmals seit Juli 2022 nur minimal den Zinssatz um 0,25 Prozentpunkte und drosselt damit ihr Tempo bei der Anhebung der Leitzinsen. Notenbank-Chefin Christine Lagarde betonte aber gleichzeitig, dass die Leitzinsen noch weiter angehoben werden müssen, um die Inflation nachhaltig zu senken. Wie sich der aktuelle Zinsentscheid auf die Baufinanzierungszinsen auswirkt, soll nachfolgend in diesem Beitrag beleuchtet werden.

Die Leitzinserhöhung war bereits bei den Bauzinsen eingepreist

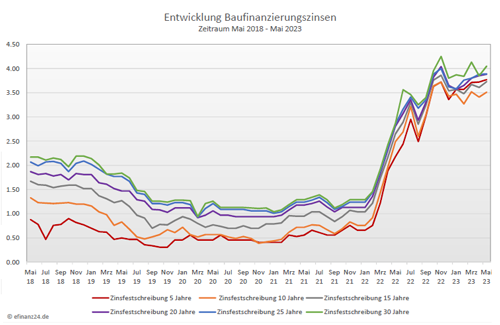

Von den Experten war die Anhebung des Leitzinses um 0,25 Prozentpunkte bereits erwartet worden und somit schon an den Finanzmärkten eingepreist. In der Folge zeigten die Zinskonditionen für Baufinanzierungen keine größeren Reaktionen auf die EZB-Entscheidung. Die Baufinanzierungszinsen verlaufen deshalb derzeit in einem relativ ruhigen Seitwärts-Trend. So liegt der aktuelle Top-Zins für eine 10-jährige Zinsfestschreibung bei 3,51 Prozent. Allerdings war vor der letzten geldpolitischen Sitzung der Europäischen Zentralbank (EZB) auch ein doppelt so hoher Zinsschritt für möglich gehalten worden.

Dass die Notenbänker nun das Tempo drosseln, mit der sie die Inflation bekämpfen wollen, werten die Experten als eine notwendige Vorsichtsmaßnahme. Denn in einer Finanzmarktlage zwischen hoher Staatsverschuldung einzelner Euro-Länder, drohender Rezession und fragiler Stabilität einiger Banken ist der Handlungsspielraum der EZB derzeit eingeschränkt. Um keine zusätzlichen Unsicherheiten zu auszulösen, kann sie die Zinsen nicht weiterhin so schnell wie bislang erhöhen, sondern muss behutsam vorgehen.

Die Bauzinsen haben dennoch weiteres Aufwärtspotenzial

Während die amerikanische Notenbank Federal Reserve System (Fed) in den USA mit den Zinserhöhungen bald zum Ende kommen könnte, gibt Christine Lagarde unmissverständlich zu verstehen: In Europa stehen weitere Zinsschritte bevor, damit die Inflation nachhaltig und deutlich reduziert wird. Die allgemeine Markterwartung ist allerdings, dass es auch hier eine Pause geben könnte. Dies kann vermutlich nach zwei weiteren Zinsanhebungen im Juni und Juli der Fall sein.

Die entscheidende Frage für die weitere Entwicklung der Baufinanzierungszinsen ist für die Fachleute deshalb: Was wird durch die EZB im Sommer signalisiert? Wenn die Europäische Zentralbank (EZB) nach den erwarteten Zinsanhebungen nicht zu einem neutralen Ausblick übergeht, sondern an dem restriktiven Kurs festhalten wird, könnte das die Bauzinsen im zweiten Halbjahr 2023 noch einmal unter Druck setzen. Denn im aktuellen Zinsniveau findet sich dieses Szenario noch nicht wieder.

Voraussetzung wäre, dass die Inflation – und vor allem die Kerninflation – nicht deutlich zurückgeht, weiterhin Lohnabschlüsse auf dem jetzigem Niveau stattfinden und sich die Wirtschaft robust zeigt. Die Experten halten es für wahrscheinlich, dass die EZB mehr gegen die Inflation unternehmen muss als momentan erwartet wird. Dies würde längerfristig noch zu einem leicht steigenden Zinsniveau für Baufinanzierungen führen. Je nach Entwicklung könnte dies auch deutlich über der 4-Prozent-Grenze hinaus gehen.

Hohe Kosten für Immobilienerwerb erfordern stärkeres politisches Engagement

Obwohl die Immobilienpreise vielerorts zurück gehen und Angebote nach unten verhandelt werden können, bringt dies aber keine grundlegende Erleichterung für Immobilieninteressenten: Für viele bleiben die Gesamtkosten schlichtweg zu hoch. Als Grund sehen Fachleute weniger das aktuelle Zinsniveau, denn dies ist in den letzten Jahren künstlich niedrig gehalten worden und jetzt wieder auf dem Weg zur Normalität. Die Ursache liegt eher bei den nach wie vor hohen Preisen für Immobilien selbst sowie den Kaufnebenkosten. Das Angebot ist zu gering, es fehlen Anreize und die Bürokratie ist nach wie vor ein großer Hemmschuh. Auch die staatlichen Fördermaßnahmen für den privaten Immobilienerwerb können Fachleute nur mit gutem Willen als halbherzig bezeichnen.

Deshalb fordern Experten konkrete Maßnahmen für die Wiederbelebung des Neubaus und ein glaubwürdiges Engagement für privates Wohneigentum. Denn weder die aktuelle Neubauförderung noch das geplante Programm für Familien kann man als ernsthaften Versuch gelten lassen, Menschen beim Kauf einer eigenen Immobilie zu unterstützen. Die Bundesregierung sollte endlich in Sachen Neubau aktiv werden, neuen Wohnraum zum Beispiel durch Umwidmung von Büro- oder Gewerbeflächen schaffen und entschieden die Eigentumsbildung durch Kauf bestehender Immobilien unterstützen.

Auch wäre es endlich an der Zeit Planungs- und Genehmigungsverfahren zu verschlanken, Investitionsanreize zu schaffen und kluge Konzepte für alle Erstkäufer einer selbst genutzten Immobilie vorzulegen. Dies wäre beispielsweise in Form eines Freibetrages bei der Grunderwerbsteuer unbürokratisch möglich, wie es von Fachleuten schon länger gefordert wird.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar Mai 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Grundsteuerbescheid gut prüfen und bei Unstimmigkeiten Widerspruch einlegen

Absicherung mobiler Solaranlagen – Wie man das Balkonkraftwerk richtig versichert

Dividendenwerte bringen mehr Ertrag als Festgeld oder Bundesanleihen