Während die zweite Welle der Corona-Pandemie über die Welt schwappt, kann in den USA gemessen an den Neuinfektionen und Todesfällen, bereits von einer dritten Welle gesprochen werden. Da stellt sich die Frage: Wird das Jahr 2021 ein „Back to Normal“, ein Zurück zur Normalität bringen? Dies kann im Kampf gegen das Coronavirus mehr als zu hoffen sein. Die beste Nachricht dazu ist, dass bereits Impfstoffe gefunden wurden, die über das nächste Jahr hinweg ausgeliefert werden können. Bei der Konjunktur ist dagegen mehr Skepsis angebracht, zumindest wenn man unter Normalität das Wachstumsniveau von vor dem Ausbruch der Pandemie versteht.

Denn schon vor Beginn der Pandemie war der Konjunkturpfad brüchig. Vom einem weiteren Verlauf ist mehr ein umgekehrtes Wurzelzeichen, was heißt Erholung, aber keine dauerhafte und sofortige Rückkehr auf das vorherige Niveau als eine V-förmige, schnelle Erholung zu erwarten. Der Konjunkturpfad sollte sich entsprechend in den kommenden Monaten abflachen. Unsicherheiten durch die Corona-Pandemie bleiben – trotz massiver geldpolitischer und fiskalischer Gegenmaßnahmen.

Entwicklung der Anlagemärkte

Die Zulassung des Corona-Impfstoffs von BioNTech in den USA, Großbritannien und der EU, die Zulassung der Vakzine von Moderna in den USA und von AstraZeneca in Großbritannien sorgten für den Aufschwung an den weltweiten Aktienmärkten. Dazu rundeten positive politische Nachrichten das Bild ab. So einigte sich die EU auf einen neuen Haushalt, eine Grundsatzeinigung zwischen China und der EU über ein Investitionsabkommen wurde getroffen und sprichwörtlich in letzter Sekunde kam doch noch ein Brexit-Abkommen zwischen der EU und Großbritannien zustande. Dazu gab es starke Konjunkturdaten aus China und eine gute globale Stimmung im Industriesektor gaben der Aufwärtsbewegung ihr makroökonomisches Fundament.

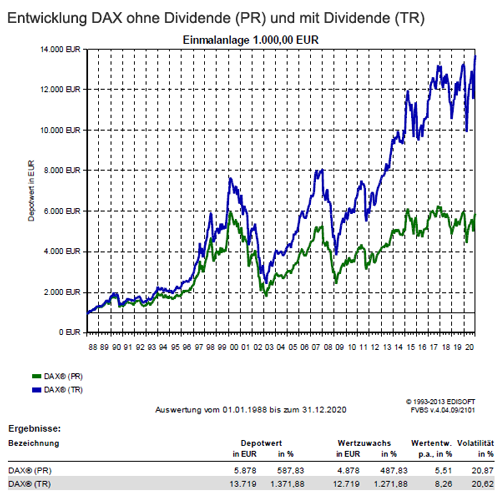

So markierten in den USA die drei großen Börsenindizes S&P 500 Index mit +3,7 Prozent, dem Dow Jones Industrial Average Index mit +3,3 Prozent und dem NASDAQ 100 Index mit +5,1 Prozent neue Rekordstände. Europas Börsen sind in der Monatsbilanz ebenfalls positiv vertreten, allerdings mit einer breiten Streuung der Ergebnisse. So konnte sich der deutsche DAX Index, der kurz vor Jahresschluss mit 13.790 Punkten ein neues Allzeithoch erreichte, mit einem Plus von 3,2 Prozent aus dem Corona-Jahr verabschieden. Portugals Portuguese Stock Index 20 schoss sogar zweistellig in die Höhe, der Eurostoxx 50 Index kam auf +1,7 Prozent und der britische FTSE 100 Index schaffte +3,1 Prozent. Schwächer waren dagegen die Börsenindizes der großen süd-europäischen Länder. So blieb Spaniens IBEX 35 Index unverändert, Frankreichs CAC 40 Index schaffte 0,6 Prozent Zuwachs und Italiens FTSE MIB Index gewann 0,8 Prozent hinzu. Der japanische NIKKEI 225 Index legte immerhin 3,8 Prozent zu, obwohl der japanische Yen deutlich aufwertete. Dies verhalf auch dem MSCI World (EUR) zu einem Zuwachs von 9,7 Prozent.

An den Rentenmärkten trieb die Sorge vor steigenden Preisen die langfristigen Zinsen nach oben. So beschleunigte der kräftige Fiskalimpuls die Abwertung des Dollars zum Euro, hob die US-Inflationserwartungen über die Zwei-Prozent-Marke und sorgte für einen Renditeanstieg auf 0,91 Prozent für zehnjährige US-Staatsanleihen. In der Eurozone blieb die Rendite der zehnjährigen Anleihe dagegen unverändert, wofür vor allem die Ausweitung des EZB-Anleihekaufprogramms um 500 Mrd. Euro verantwortlich gewesen sein dürfte. Eine positive Wirkung entfaltete das lang ersehnte Fiskalpaket auch auf die Rohstoffpreise, so dass die Notierungen für Gold, Kupfer und Rohöl kräftig zulegten .

Es ist kein struktureller Anstieg der Inflation zu erkennen

Die ausgewiesenen Inflationsraten sind derzeit aufgrund der Verwerfungen in der Wirtschaft teilweise verzerrt. Die Inflationserwartungen befinden sich nach einem starken Rückgang während der Lockdowns nun wieder etwa auf den Vorkrisenniveaus. Die globalen Rahmenbedingungen stützen weiterhin die These einer mittelfristig moderaten Inflation. Zwar ist die Versorgung mit Notenbankgeld überaus reichlich, dem stehen aber, wie schon in den letzten Jahren, ausreichend globale Produktionskapazitäten und Wettbewerbsdruck gegenüber.

Die Steuersenkungen in den USA hatten zwar eine leicht deflationäre Wirkung, wobei ein nachlassender deflationärer Druck noch keinen säkularen Anstieg der Inflation bedeuten würde. Obwohl dies nicht unserer Annahme entspricht, könnte die während der Pandemie aufgestaute Nachfrage das Produktangebot im laufe des Jahres 2021 vorübergehend übersteigen und zu höheren Preisen führen. Die strukturellen Argumente gegen eine niedrige Inflation sind, dass die Kräfte wie Demografie und Globalisierung, die die Inflation in den letzten Jahrzehnten in Schach gehalten haben nicht länger wirken. Alterung bedeutet ein geringeres Wachstum des Arbeitsangebots. Auch die Globalisierung befindet sich auf dem Rückzug. Diese Trends haben sich allerdings bereits vor fast einem Jahrzehnt gewandelt. Wann sie sich, wenn überhaupt, auf die Inflation auswirken, ist nahezu unmöglich vorherzusagen. Alles in allem spricht damit vieles für ein fortgesetztes Tiefinflationsumfeld.

Unternehmensanleihen aus den Schwellenländern bieten ein interessantes Potenzial

Durch die Corona-Pandemie wurde auch die Wirtschaft in den Schwellenländern vor große Herausforderungen gestellt. Dennoch sollte deren wirtschaftliche Erholung und damit auch das Aufholpotenzial von Unternehmensanleihen aus diesem Bereich nicht unterschätzt werden. Die Rendite bei hochverzinslichen Unternehmensanleihen aus den Schwellenländern liegt im Jahresvergleich bei etwas über 2 Prozent (J.P. Morgan Corporate EMBI Broad Diversified High Yield Index). Sie verzeichnen damit zwar ebenfalls eine positive Wertentwicklung, dennoch fällt diese im Vergleich zu anderen Anlageklassen geringer aus. Dabei stehen diese Titel nicht unbedingt schlechter da als die anderer Märkte.

Schwellenländer sind krisenerprobt und flexibel

Es ist zu beobachten, dass Unternehmen aus Schwellenländern im Vergleich zu ihren Pendants in den entwickelten Industrieländern im Umgang mit Rezessionen und politischen Eskalationen relativ erfahren und somit krisenerprobter sind. So handelten viele Unternehmen in Schwellenländern schnell und passten sich mit Kostenprogrammen, Liquiditätsbeschaffung, usw. schnell und gut an die neuen Gegebenheiten an. Beispielsweise erlitt Unigel, ein brasilianischer Petrochemie-Produzent, zwar im zweiten Quartal 2020 einen Einbruch um 60 Prozent im Vergleich zum Vorjahr, konnte jedoch den Cash-Bestand durch Priorisierung des Working Capital Managements, unter anderem durch die Schließung von drei Werken sowie dem Wechsel von lokalen auf internationale Lieferanten aufgrund besserer Zahlungsbedingungen aufrechterhalten. Entsprechend senkten die Analysten von J.P. Morgen bereits die Schätzungen der Ausfallraten im hochverzinslichen Segment für das Jahr 2020 von anfangs 4,8 Prozent auf 3,5 Prozent. Für das US-amerikanische Gegenstück wird in diesem Jahr hingegen von den Analysten J.P. Morgens mit einer Ausfallrate von 6,5 Prozent gerechnet. Zudem wurden aufgrund der mangelnden Aufmerksamkeit der Investoren und fehlender Liquidität auch Unternehmen preislich abgestraft, die fundamental sehr gut aufgestellt und nur wenig von der Corona-Pandemie betroffen waren.

Positive Wirtschaftsentwicklung erwartet

Während die Ökonomen für das Jahr 2020 eine globale Kontraktion des wirtschaftlichen Wachstums von 4-5 Prozent erwarten, liegt die Einschätzung für Schwellenländer mit 3 Prozent darunter. Für das Jahr 2021 wird sogar mit einer deutlichen Erholung in Höhe von ca. 6 Prozent gerechnet. Bereits jetzt befinden sich die Exportvolumen aus Schwellenländern wieder auf einem ähnlichen Niveaus wie vor der Corona-Pandemie. Auch die Preisentwicklung an den Rohstoffmärkten trägt zu einer positiven Einschätzung bei. Nicht nur Edelmetalle, sondern auch viele Basismetalle (Kupfer, Eisenerz usw.) und Agrarprodukte (Sojabohnen, Protein) befinden aktuell auf einem Mehrjahreshoch.

Für viele Schwellenländer sind Rohstoffexporte weiterhin wichtige Wachstumstreiber. So setzten sich zum Beispiel 2019 zwei Drittel aller Exporte Brasiliens aus Rohstoffen zusammen. Die positive Preisdynamik wird sich hier durch die gesamte Wertschöpfungskette bemerkbar machen und das GDP-Wachstum dürfte positiv überraschen. Auch der Ölmarkt dürfte sich 2021 weiter erholen. Bei den aktuellen Ölpreisen von knapp über 40 USD pro Barrel bleibt das Angebot immer noch relativ limitiert, da es sich für viele Fracking-Unternehmen in den USA nicht lohnt, die Produktion in dieser Preislage wieder hochzufahren. In der Folge sank die Anzahl der aktiven US-Bohranlagen gemäß Baker Hughes von 680 im März 2020 auf aktuell ca. 200.

Ein Blick auf die aktuellen Anlagestrategien

Im Herbst 2020 war einiges an Skepsis vorherrschend, ob die von den Distanzierungsregeln stark betroffenen Marktbereiche, insbesondere Reisen und Freizeit, in absehbarer Zeit wieder an den Geschäftsverlauf vor der Corona-Pandemie anknüpfen können. Dies änderte sich im November 2020, da aufgrund der überraschend guten Wirksamkeit von Impfstoffen eine weitgehend Covid-19-freie Wirtschaft absehbar wurde. Obwohl dieses Szenario in den Kursen von Aktien und Unternehmensanleihen mittlerweile zu einem guten Teil eingepreist ist, dürfte auf dem Weg in Richtung wirtschaftlicher Normalität noch Kurspotenzial bestehen. Vor diesem Hintergrund spielen die derzeit in Europa und teilweise auch in den USA verschärften Distanzierungsregeln für die Kapitalmärkte lediglich eine untergeordnete Rolle.

Die Wirtschafts- und Börsentrends werden auf jeden Fall nicht geradlinig verlaufen. Anlagestrategisch sprechen in einem anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktienanlagen. Die US-Wahlen haben, mit einem vermutlich gespaltenen Kongress, das von den Marktteilnehmern bevorzugte Szenario hervorgebracht. Welche Partei im Senat die Mehrheit hat, wird allerdings erst mit einer Stichwahl im Bundesstaat Georgia am 5. Januar 2021 entschieden. Allerdings kommt der neue Präsident Joe Biden bei der Wirtschaft bisher gut an. Auch die Auswahl der neuen Finanzministerin, der ehemaligen Fed-Chefin Janett Yellen ist an den Kapitalmärkten positiv aufgenommen worden.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. Daher sollte eine Anlagestrategie defensiv gestaltet sein. Gleichzeitig ergeben sich aber besonders bei Aktien auch Chancen für mittelfristig und langfristig agierende Anleger. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben, eine solide Bilanz aufweisen. Stärkere Rückschläge können als Möglichkeit zum Aufbau von neuen Positionen erachten werden, wenn diese in eine längerfristige Anlagestrategie passen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Obliegenheitsverletzung – Welche Folgen kann sie haben und sind diese versicherbar

Bei Baufinanzierung das Sondertilgungsrecht und variable Raten nutzen