Es ist mittlerweile schon lange, lange her, dass sie ausgerufen wurde, die Finanzielle Repression. Jene Phase, in der die Gläubiger durch ihre Bereitschaft, in niedrig oder negativ verzinsliche Staatsanleihen zu investieren, erheblich dazu beitragen, den Schuldenberg des Staates abzubauen. Es war eine Folge der Finanzkrise 2008/2009 und durch die finanziellen Rettungspakete zur Corona-Pandemie wird uns die Finanzielle Repression noch viele Jahre begleiten.

Der Fiskus befindet such in einer komfortablen Situation

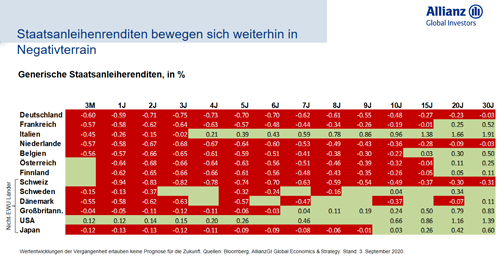

Die derzeitige Fiskal- und Geldpolitik der Staaten und ihrer Zentralbanken erinnert stark daran, dass mit der Corona-Pandemie die nächste Runde dieser Repression eingeläutet wurde. Über 70 Prozent des globalen Staatsanleihemarktes haben eine Rendite von einem Prozent und weniger. Knapp 30 Prozent weisen eine negative Rendite aus (siehe nachfolgendes Schaubild).

Die auf den Staatsschulden lastenden durchschnittlichen Refinanzierungskosten sind seit der Finanzmarktkrise und der Euroschuldenkrise weiter gesunken und könnten fiskalisch kaum komfortabler sein. Der Schuldenberg trägt sich so über die Zeit von allein ab – zumindest, wenn sich die Schuldenquote im Rahmen hält und keine dauerhaften Fiskaldefizite aufgebaut werden. Der Refinanzierungszins muss nur unterhalb der Wachstumsrate liegen.

Hinzu kommt: In vielen Staaten der Eurozone, aber auch in Großbritannien, können Teile der Altschulden durch die Neuaufnahme von Schulden getilgt werden. Was hierzulande noch ein relativ junges Phänomen ist, lässt sich in Japan schon sehr lange beobachten. Den Negativzinsen sei Dank. Die Jagd nach Kapitaleinkommen geht also weiter. Und dies dürfte eine der Erklärungen dafür sein, warum sich die Kapitalmärkte in einer nie dagewesenen Schnelligkeit von dem Corona-Pandemie bedingten Absturz im März 2020 erholt haben. Mit ihrem Versuch, die Finanzmärkte zu stabilisieren, haben die Zentralbanken nicht nur das Niedrig-/Negativzinsumfeld zementiert, sondern scheinbar einen weiteren „Zentralbank-Put“ ausgesprochen. Von diesem erwarten die Anleger eine nach unten absichernde Wirkung. Gestützt wird die risikofreudige Grundeinstellung von den Konjunkturdaten der letzten Wochen und Monate. Diese indizieren in der Tat, dass wir die globale Rezession verlassen haben.

Eine Wachstums-Skepsis ist durchaus angebracht

Skeptizismus gegenüber einem schnellen Zurück zum Vor-Pandemie-Wachstumspfad bleibt allerdings angebracht. Alternative und sehr schnell konjunkturreagible Daten, etwa die Mobilitätsdaten von Google oder elektronische Reservierungen von Restauranttischen, zeigen ein nachlassendes Konjunkturmomentum. Während die Liquidität stützend wirken sollte, muss mit Volatilität infolge von Enttäuschungen seitens der Konjunktur und des Pandemie-Verlaufs gerechnet werden. Die Bewertungen an den Aktienmärkten zeigen sich als sehr heterogen. Für die USA sind sie am höchsten und bieten keinen Puffer für mögliche negative Überraschungen. Das Revisionsverhalten der Analysten hat sich verbessert. Zunehmend werden die Schätzungen für die Unternehmensgewinne der nächsten Quartale nach oben revidiert. Besonders günstig zeigt sich die Relation von nach oben gerichteten zu nach unten gerichteten Revisionen für die USA und die Schwellenländer. Auch für die Unternehmen Europas hat sich das Bild deutlich verbessert.

Nachhallender Effekt niedrigerer Energiepreise

Die Renditen von Staatsanleihen dürften aufgrund des zementierten Negativ-/Niedrigzinsumfeldes und der Ankaufprogramme der Notenbanken bis auf Weiteres sehr negativ/niedrig bleiben. Vonseiten der Inflationsentwicklung scheint wenig Risiko für einen Renditeanstieg auszugehen. Trotz preissteigernder Effekte durch gestörte Lieferketten und eine extrem expansive Geldpolitik dürften die disinflationären Auswirkungen der COVID-Krise und der nachhallende Effekt niedrigerer Energiepreise in den kommenden Monaten dominieren. Ein Anstieg der Langfristrenditen zum Beispiel in Folge erhöhter Fiskalrisiken sollte eine noch stärkere Intervention der Zentralbanken zur Folge haben, die diesem Anstieg entgegenwirkt. Unternehmensanleihen dürften ebenfalls von der Nachfrage der Zentralbanken profitieren, auch wenn sie einem rezessiven Umfeld, steigenden Ausfallraten und einem hohen Verschuldungsgrad ausgesetzt sind.

Nach Durchschreiten des tiefen Konjunkturtals im März/April 2020 konnte sich die Nachfrage nach Rohstoffen festigen. Ein abwertender US-Dollar stützt gewöhnlich Rohstoffpreise, da diese in US-Dollar gehandelt werden und entsprechend höhere Dollarpreise erzielen sollten.

Geldanlagen im Quartal als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Aktienrückkäufe – nicht immer die beste Wahl für langfristige Investoren

Sparpläne – Der Trick mit dem Durchschnittskosteneffekt

Wie ist man im Home-Office richtig versichert

Quelle: Dr. Hans-Jörg Naumer, AllianzGI