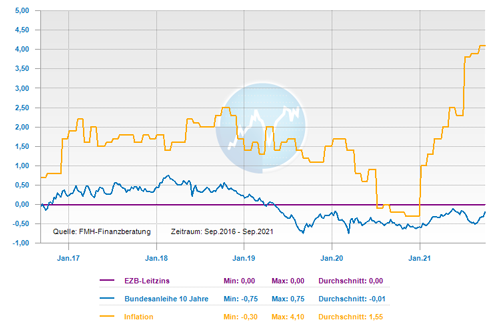

Die letzte EZB Sitzung am 9. September 2021 wurde von den Marktteilnehmern mit Spannung erwartet, denn angesichts der immer weiter steigenden Inflation wurden Stimmen lauter, die ein Ende der Anleihekäufe forderten. Die EZB-Chefin Christine Lagarde ist allerdings auf diesem Ohr taub, denn sie ändert bis auf weiteres nichts an der aktuellen ultralockeren Geldpolitik und pumpt weiter Geld in die Finanzmärkte. Deshalb werden in absehbarer Zukunft keine größeren Schwankungen an den Zinsmärkten zu erwarten sein und auch die Anhebung des Leitzinses verbleibt damit in weiter Ferne.

Eine Grundsatzentscheidungen zum Anleihekaufprogramm PEPP wurde von der EZB verschoben

An den bisherigen Planungen der Europäische Zentralbank (EZB) zum 1,85 Billionen schwere Pandemieprogramm PEPP gibt es weiter keine Änderungen. Mit dem PEPP unterstützt die EZB die europäische Wirtschaft nur noch ein halbes Jahr, bis Ende März 2022. Wie es dann weiter geht – ob es ein abruptes Ende oder ein sukzessives Abschmelzen der Käufe geben wird, ob das Programm fortgesetzt oder in andere Maßnahmen überführt wird – bleibt somit weiterhin unklar. Dass es noch immer keine Entscheidungen zu Dauer und Umfang von PEPP gibt, überrascht Finanzmarktexperten nicht. Denn mit dem Blick auf die Stabilisierung der Wirtschaft verfolgt Christine Lagarde weiter ihren Kurs der ruhigen Hand. Die Wirtschaft erholt sich zwar nach und nach von der Corona-Auswirkungen. Solange aber ungewiss ist, in welchem Ausmaß die Delta-Variante des Coronavirus und die derzeitigen globalen Lieferengpässe Auswirkungen auf die europäischen Märkte haben, hält die Europäische Zentralbank (EZB) sich alle Optionen offen. Dabei bleibt es bei dem im März 2021 beschlossenen signifikant höheren Tempo die Anleihekäufe zurückzunehmen. Im Anschluss an die EZB Ratssitzung im September verkündete Christine Lagarde, den Umfang gegenüber den beiden letzten Quartalen moderat zu reduzieren.

Der Leitzins wird noch lange bei 0 Prozent bleiben

Besonders relevant ist für Anleger und Finanzierer der EZB-Leitzins, welcher von der EZB weiterhin nicht antastet wird. Dieser liegt seit März 2016 bei 0 Prozent, was dem niedrigsten Niveau seit der Euro-Einführung 1999 entspricht. Der Leitzins hat zwar nur einen mittelbaren Einfluss auf die Baufinanzierungszinsen, er wirkt sich aber direkt auf Anlagestrategien sowie Sparzinsen aus und damit auf die Möglichkeit zu einem Vermögensaufbau für die Verbraucher. Ein Nullzins bedeutet besonders bei einer stark steigenden Inflation eine langfristig deutliche Entwertung des gesparten Geldes. Gleichzeitig ist aber der Leitzins auch ein wirkungsvolles Instrument, um der Inflation entgegenzuwirken. Das heißt, wenn die Europäische Zentralbank (EZB) den Zinssatz erhöht, zu dem sie den angeschlossenen Kreditinstituten Geld verleiht, verteuern sich die Kredite und damit die Investitionen insgesamt. In dessen Folge geht die Nachfrage zurück, ebenso wie die Teuerungsraten.

Allerdings ist der Leitzins aber nur eines von mehreren Instrumenten für eine Notenbank, die Inflation abzudämpfen. Experten sehen dies auch nicht als das erste Mittel der Wahl an. Denn bevor die EZB die Zinsen erhöht, wird noch viel Zeit ins Land gehen, so die Experten-Prognose. Denn wenn sich die Europäische Zentralbank (EZB) tatsächlich aus der Politik des billigen Geldes verabschieden möchte, müsste zunächst das Herunterfahren des PEPP-Programms auf der Agenda stehen. Dazu kommt, dass auch das Ende des seit 2015 bestehenden Programms zum Ankauf von Vermögenswerten (APP) zur Disposition stehen müsste. Dass ein Fahrplan zum Ausstieg aus dem PEPP noch nicht einmal verbal vorbereitet wird, macht wieder einmal klar, dass noch lange mit der Nullzinspolitik gerechnet werden muss. Für Sparer mit einem Schwerpunkt auf Zinspapiere ist das besonders bitter. Eine Abhilfe schafft hier nur das Sparen in Produktivvermögen, d.h. Aktienorientierte Anlagen.

Wie wirkt sich dies alles auf die Entwicklung der Bauzinsen aus?

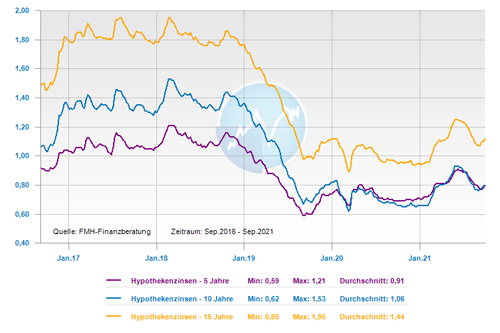

Die Möglichkeit, das Anleihekauftempo wieder zu drosseln, bedeutet keinen Kurswechsel der EZB. Denn bereits im August 2021 sind die Käufe mit rund 65 Millionen Euro gegenüber bisher 87,6 Mio im Juli 2021 geringer ausgefallen. Diese Ankündigung ist deshalb eher als eine geringfügige Anpassung und nicht als Einstieg in den Ausstieg zu verstehen, so die Meinung von Experten. Deshalb wird auch nicht erwartet, dass davon Impulse an die Zinsmärkte ausgehen. Die Zinsen werden auch in den nächsten Wochen auf einem ausgesprochen niedrigen Niveau bleiben, was ebenso für die Konditionen für Baufinanzierungen gilt. In den letzten Wochen haben sie sich diese schwankend seitwärts bewegt, nachdem sie im Juli 2021 in Folge der Neuausrichtung der EZB-Strategie gefallen sind. So liegen die günstigsten Angebote für ein 10-jähriges Baudarlehen schon bei 0,51 Prozent, für eine 15-jährige Darlehensfestschreibung liegen diese bei 0,81 Prozent und eine 20-jährige Zinsbindung ist derzeit ab 1,10 Prozent zu haben.

Mit tendenziell stärker steigenden Baufinanzierungszinsen rechnen Fachleute erst wieder, wenn über den Ausstieg aus dem Pandemie-Anleihekaufprogramm Klarheit besteht. Denn es ist noch keine ausgemachte Sache, dass das Anleihekaufprogramm (PEPP) zum derzeit anvisierten Termin endet. Es ist auch eine Erweiterung von PEPP entweder über den März 2022 oder über die momentan gesetzte Höhe hinaus ein durchaus denkbares Szenario. Denn seit März 2020 ist das PEPP in zwei Schritten von ursprünglich 750 Milliarden Euro auf 1,85 Billionen Euro aufgestockt worden. Wenn man die Eingangs beschriebene Beharrlichkeit von Christine Lagarde genau betrachtet, dann besteht durch aus eher die Möglichkeit der Ausweitung als die der Reduzierung.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

KFW – Befristete Ausnahmeregelungen anlässlich der Flutkatastrophe 2021 für Bundesförderung für effiziente Gebäude (BEG) 261/262/263, 461/463

Gasanbieter – Jetzt ist der Wechselzeitpunkt für die Heizperiode

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick