Die wirtschaftliche Erholung in Europa und den USA ist solide geblieben und wurde vom privaten Konsum getragen. Die Industrieproduktion hat sich erwartungsgemäß sowohl in Europa als auch in den USA auf nahezu Vorpandemieniveaus erholt. Die Corona-Delta-Variante hat sich zuletzt für einzelne Branchen als eine geringfügige Belastung entwickelt. Lieferengpässe und Engpässe am Arbeitsmarkt in den USA haben zudem die Aktivität etwas belastet, obwohl dadurch der Normalisierungsprozess nicht in Frage gestellt wird. Die wirtschaftliche Dynamik in den kommenden Monaten wird nicht wesentlich schwächer sein, als in der starken ersten Jahreshälfte, wobei Europa und die USA weiterhin vergleichsweise gut abschneiden werden.

Entwicklung der Anlagemärkte im September 2021

Der September 2021 sorgte für die längst überfällige Marktkorrektur an den Aktienmärkten. Nachdem die wichtigsten Aktienindizes in der westlichen Welt Anfang September noch neue Höchststände erreicht hatten, sorgten die Inflationssorgen, die an Schwung verlierende weltweite Wirtschaftserholung und erste Gewinnwarnungen den Investoren merklich zu. Allerdings fielen die Kursrückgänge dennoch ziemlich moderat aus. So ging der globale Aktienindikator MSCI World Index um -4,3 Prozent zurück, wobei vor allem hoch bewertete Technologie- und Wachstumswerte als Replik auf die sprunghaft angestiegenen langfristigen Renditen überproportional verloren haben.

Bei den amerikanischen Anlageindizes, wie dem S&P 500 Index ging es um -4,8 Prozent runter und der NASDAQ 100 Index kam mit -5,7 Prozent „unter die Räder“. Bei den europäischen Werten ging es auch Bergab, wie beim deutschen DAX Index mit -3,6 Prozent, dem Eurostoxx 50 Index mit -3,5 Prozent, dem britischen FTSE 100 Index mit -0,5 Prozent, Frankreichs CAC 40 Index mit -2,4 Prozent und Spaniens IBEX 35 Index sogar nur -0,6 Prozent.

Die asiatischen Aktienmärkte tendierten dagegen uneinheitlich. Die Besorgnis über Ansteckungseffekte auf den chinesischen Immobilienmarkt von möglichen Zahlungsausfällen und dass harte Durchgreifen der chinesischen Regierung gegen den Technologiesektor belasteten das Wachstum der weltweit zweitgrößten Volkswirtschaft. Dass sich der SSE Composite Index trotzdem um +0,7 Prozent verbessern konnte, lag vor allem daran, dass die Zentralbank die Märkte mit Liquidität stützte und die Anleger davon ausgingen, dass die Regierung einen Preisverfall am Immobilienmarkt auf jeden Fall verhindern will. Gegen den Trend konnte sich der japanische NIKKEI 225 Index um +4,8 Prozent auf ein 31-Jahreshoch stark verbessern.

Auch an den globalen Rentenmärkten standen die Zeichen auf Baisse. Trotz schwächerer Konjunkturindikatoren will die US-Notenbank Federal Reserve System (Fed) ab November die Anleihenkäufe sukzessive zu reduzieren. Ziel der amerikanischen Währungshüter ist, Mitte des nächsten Jahres keine weiteren Staats- und Hypothekenanleihen mehr aufzukaufen. Auch die Präsidentin Christine Lagarde der Europäischen Zentralbank (EZB) stieß ins gleiche Horn. So sollen die Anleihekäufe bereits im vierten Quartal langsam reduziert werden. Gleichzeitig hoben sowohl Fed als auch EZB ihre Inflationsprognosen für dieses Jahr an und thematisierten die gestiegenen Energiepreise. Dies- und jenseits des Atlantiks stiegen die Renditen für langlaufende Staatsanleihen an.

Mit Diversifikation die Anlagerisiken professionell verteilen

Wer langfristig Vermögen bilden will, kommt am Aktienmarkt kaum vorbei. Dies galt schon früher so und in der aktuellen Niedrigzinsphase umso mehr. Aber wie kann man als Sparer die Schwankungen an der Börse in den Griff bekommen? Mit der Diversifikation seiner Anlagen kann man ein günstiges Verhältnis von Renditechance und Risiko schaffen.

Langfristige Renditechancen nutzen

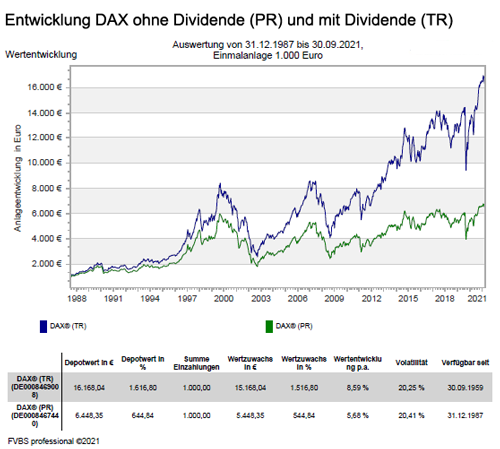

An Aktien geht im Umfeld niedriger und negativer Zinsen deshalb kein Weg vorbei. Denn die Börse bietet Sparern die Chance auf interessante Renditen für den langfristigen Vermögensaufbau. Ein Beispiel: Deutsche Aktien aus dem DAX haben über Zeiträume von 15 Jahren im Schnitt eine Rendite von 8,9 Prozent erzielt. Und selbst nach dem Kurseinbruch im Frühjahr 2020 lag der DAX über das ganze Jahr gesehen im Plus.

Aktien sind wie alle Wertpapieranlagen jedoch mit Risiken verbunden. Die Kurse schwanken und unerwartete Ereignisse, wie die erste Coronawelle, können den ganzen Markt erschüttern. Wie können Sparer diese Risiken in den Griff bekommen, um Renditechancen bei möglichst geringen Kursschwankungen zu erzielen? Hier kommt die Risikostreuung ins Spiel und heißt im Fachdeutsch: Diversifikation.

Die Portfoliotheorie und die Korrelation

Diversifikation ist ein Begriff der Portfoliotheorie, die der spätere Wirtschafts-Nobelpreisträger Harry M. Markowitz in den 1950er-Jahren entwickelt hat. Markowitz erkannte, dass einzelne Anlagen bei der Rendite-Risiko-Analyse nicht isoliert voneinander betrachtet werden dürfen: Auch ihr Zusammenspiel mit den anderen Bestandteilen des Portfolios spielt eine große Rolle. Dieses Zusammenspiel heißt Korrelation. Zwei Vermögensanlagen, deren Kurse sich ungefähr im Gleichklang bewegen, sind hoch korreliert; dies könnte zum Beispiel für die Aktien von zwei Unternehmen gelten, die im gleichen Land in der gleichen Branche tätig sind. Verlaufen die Kurse dagegen weitgehend unabhängig voneinander, ist die Korrelation gering.

Aktien sind wie alle Wertpapieranlagen jedoch mit Risiken verbunden. Die Kurse schwanken und unerwartete Ereignisse, wie die erste Coronawelle, können den ganzen Markt erschüttern. Wie können Sparer diese Risiken in den Griff bekommen, um Renditechancen bei möglichst geringen Kursschwankungen zu erzielen? Hier kommt die Risikostreuung ins Spiel und heißt im Fachdeutsch: Diversifikation.

Die Portfoliotheorie und die Korrelation

Diversifikation ist ein Begriff der Portfoliotheorie, die der spätere Wirtschafts-Nobelpreisträger Harry M. Markowitz in den 1950er-Jahren entwickelt hat. Markowitz erkannte, dass einzelne Anlagen bei der Rendite-Risiko-Analyse nicht isoliert voneinander betrachtet werden dürfen: Auch ihr Zusammenspiel mit den anderen Bestandteilen des Portfolios spielt eine große Rolle. Dieses Zusammenspiel heißt Korrelation. Zwei Vermögensanlagen, deren Kurse sich ungefähr im Gleichklang bewegen, sind hoch korreliert; dies könnte zum Beispiel für die Aktie von zwei Unternehmen gelten, die im gleichen Land und in der gleichen Branche tätig sind. Verlaufen die Kurse dagegen weitgehend unabhängig voneinander, ist die Korrelation gering.

Und das hat positive Folgen: In einem Portfolio aus gering korrelierten Anlagen gleichen sich die Kursschwankungen mit der Zeit aus. Dies sogt dafür, dass das Verlustrisiko bei gleichbleibender Renditechance sinkt. Ein diversifiziertes Portfolio ermöglicht so ein deutlich besseres Verhältnis von Rendite und Risiko als eine Einzelanlage.

Wie setzt man die Diversifikation in der Praxis um

Aktiensparer sind deshalb gut beraten, dass sie die Struktur ihres Gesamtportfolios im Auge zu behalten. Dies ist sinnvoller, anstatt unsystematisch in Einzeltitel zu investieren – auch wenn dies auf den ersten Blick attraktiv erscheint. Dabei können die Sparer ihre Risiken auf mehreren Ebenen streuen:

- innerhalb eines Aktienportfolios

- indem sie ihr Vermögen auf verschiedene Branchen und Regionen verteilen

- über die Anlageklassen hinweg

- indem sie zum Beispiel Aktienanlagen und Anleihen miteinander kombinieren

- auf der Zeitachse

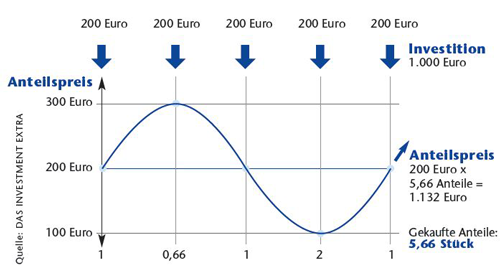

- indem sie regelmäßig kleinere Beträge anlegen und so günstige Durchschnittskosten erzielen

Was bedeutet das in der Praxis? Regelmäßig Geld anzulegen ist nicht kompliziert, denn man kann als Aktiensparer dazu einfach einen Sparplan eröffnen. Für Laien ist eine gezielte Diversifikation innerhalb der Anlageklasse und darüber hinaus aber nur schwer zu realisieren. Denn ein Portfolio aus gering korrelierten Wertpapieren zu managen erfordert die kontinuierliche Beobachtung der Märkte und der relevanten Kennzahlen. Diese Aufgabe sollten Sparer professionellen Fondsmanagern überlassen.

Ein Blick auf die aktuellen Anlagestrategien

In der für die Finanzmärkte wichtigen US-Wirtschaft ist die Normalisierung weiter im Gang und die Volkswirtschaften in Europa dürften mit etwas Verzögerung dieser Richtung folgen. Dieses Szenario ist an den Kapitalmärkten, denn führende Börsenindizes befinden sich auf Allzeithochs und die Kreditaufschläge von Unternehmensanleihen nahe Rekordtiefs, weitgehend eingepreist. Nach drei Monaten mit hohen monatlichen Zuwächsen der Kernkonsumentenpreise in den USA im Umfang von 0,7 Prozent bis 0,9 Prozent deutet der Anstieg im Juli 2021 mit 0,3 Prozent auf eine mögliche Entspannung hin. Allerdings sollte aufgrund der anhaltend hohen Konsumnachfrage und Engpässen in Lieferketten ein Wiederaufflackern der Inflation nicht überraschen. Die anstehenden reduzierten Anleihekäufe (Tapering) der US-Notenbank Fed sollten von den Marktteilnehmern weitestgehend eingepreist sein. Nach den Wahlen in Deutschland am 26. September 2021 dürften langwierige Koalitionsverhandlungen folgen, wobei an den Kapitalmärkten je nach Koalition höchstens geringfügige Auswirkungen zu erwarten sind.

Zu den positiven Faktoren für die Börsen zählt insbesondere eine kräftige Zunahme der Unternehmensgewinne in diesem Jahr. Eine Korrektur wäre zu erwarten, wenn sich die wirtschaftliche Normalisierung verzögern sollte. Auch die US-Unternehmenssteuern bleiben in den kommenden Monaten weiter ein Thema, wobei eine Erhöhung wie sie Präsident Joe Biden anstrebt, angesichts der hauchdünnen demokratischen Mehrheit im Senat unwahrscheinlich ist. Der Anstieg der Inflation in den USA dürfte von den meisten Investoren als temporäres Phänomen betrachtet werden und kaum belasten. Bis zum Jahresende kann von leicht steigenden Anleiherenditen, insbesondere in den USA ausgegangen werden. Für die Börsen sollte dies in aller Regel keine negativen Auswirkungen haben.

So sprechen mittelfristig in einem weiter anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktien für Erfolg. Aufgrund des aktuellen Wirtschaftsszenarios werden konjunktursensitive Werte und damit auch das Segment kleinerer und mittelgroßer Unternehmen auf Erholungskurs bleiben. Aber auch bei Value-Aktien gibt es weiterhin Potenzial und auch defensive Unternehmen mit einer soliden Dividendenhistorie sollten besser abschneiden als Unternehmensanleihen mit Anlagequalität. Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen weiter wahrscheinlich. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

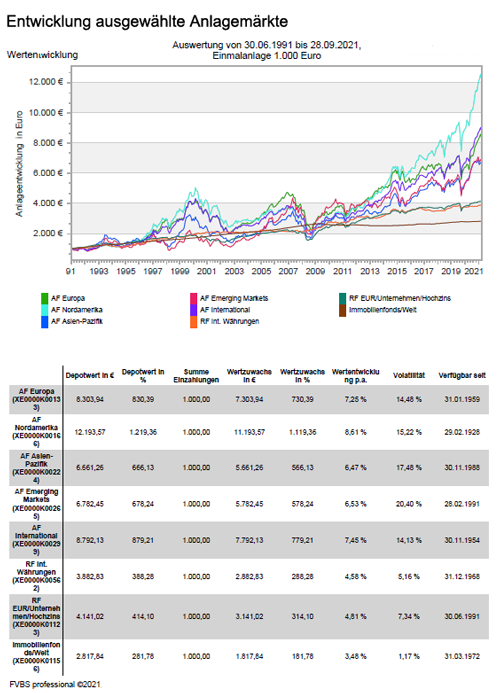

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug erhalten.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar September 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

KFW – Befristete Ausnahmeregelungen anlässlich der Flutkatastrophe 2021 für Bundesförderung für effiziente Gebäude (BEG) 261/262/263, 461/463

Was ist wichtig beim Start ins Berufsleben

Schenkung von Wertpapiervermögen mit Nutzung vom Nießbrauchrecht

Quelle: Bereich „Mit Diversifikation die Anlagerisiken professionell verteilen“ von DJE Kapital AG