Gegen Hamsterkäufe in den Supermärkten können die Notenbanken nichts ausrichten, für das Chaos an den Börsen und deren Minimierung eher schon: Fest steht, die Auswirkungen des Coronavirus sind bereits jetzt extrem. Vor allem der noch ungewisse weitere Verlauf der Pandemie schürt Unsicherheit. Die Vereinten Nationen (UN) und die OECD warnen vor einer globalen Rezession. In der EU ist ein Rückgang der Wirtschaftsleistung sogar so gut wie sicher. Wie lange uns das Coronavirus tatsächlich begleiten wird und wie groß die Gefahren für die Wirtschaft sind, ist allerdings unklar. Auch die Gefährlichkeit des Erregers lässt sich zum jetzigen Zeitpunkt nicht abschließend beurteilen. Laut Experten ist aktuell keine valide Prognose zum weiteren Verlauf möglich. Auch wenn in China die Infektionszahlen gerade erheblich zurück gehen und die Industrieproduktion wieder hochgefahren wird. Es bleibt abzuwarten, ob diese Entwicklung anhält und ob der Verlauf in anderen Ländern ähnlich sein wird.

Das Coronavirus sorgt für viel Unsicherheit

Sicher ist allerdings schon jetzt: Die Unsicherheit, dass das Coronavirus in der Bevölkerung, Wirtschaft und damit auch an den Aktienmärkten verbreitet, ist deutlich spürbar und die kurzfristigen Folgen für die Weltwirtschaft sind gravierend. Der 9. März 2020 geht als einer der „Schwarzen Montage“ in die Geschichte ein: Der deutsche DAX Index verlor 7,94 Prozent, der größte Tagesverlust seit den Terroranschlägen vom 11. September 2001. An der Wall Street in New York wurde der Aktienhandel am Montag sogar für 15 Minuten komplett ausgesetzt, nachdem die Kurse auch hier extrem gefallen waren. In der Eurozone sackte der Eurostoxx50 Index gar um 8,3 Prozent ab. Bei den Anlegern besteht die Furcht vor den ungewissen Risiken durch das Coronavirus und deshalb haben aktuell Anlagen, die als „sicherer Hafen“ gelten eine starke Nachfrage. Dazu zählen unter anderem die deutsche Bundesanleihe, der Euro oder Gold.

Bei den Maßnahmen gegen die Corona-Krise ist ein ruhiges Handeln wichtig

Für die Politik und die Notenbanken gilt es derzeit einen schwierigen Spagat zu schaffen: Es ist einerseits unerlässlich, dass sie entschlossen handeln und ihre Bereitschaft signalisieren, die Wirtschaft zu unterstützen. Andererseits gilt es, Alarmismus und überstürztes Handeln zu vermeiden, um die Märkte nicht noch weiter zu verunsichern. Die amerikanische Notenbank Federal Reserve System (Fed) senkte ihren Leitzins bereits in der ersten Märzwoche in einer nicht unumstrittenen außerplanmäßigen Aktion. Die Senkung um einen halben Prozentpunkt war die größte seit der Finanzkrise 2008. Allerdings sorgte diese kurzfristige Aktion für die Marktteilnehmer eher für Verunsicherung und dürfte dem Druck des amerikanischen Präsidenten Donald Trump geschuldet gewesen sein. Viele Investoren rechneten danach mit weiteren Zinsschritten auf der nächsten regulären geldpolitischen Sitzung zwei Wochen später. Auch die Bank of England senkte ihren Leitzins außerhalb der turnusmäßigen Sitzungen von 0,75 auf 0,25 Prozent und erklärte die Bereitschaft zu weiteren Maßnahmen.

Für die Europäische Zentralbank (EZB) war eine Zinssenkung keine Option, da in der Eurozone der Leitzins seit Jahren bei null liegt. Trotzdem mussten aber auch die europäischen Notenbänker auf der Sitzung am 12. März 2020 handeln: Nachdem alle wesentlichen Notenbanken weltweit bereits reagiert hatten, war die Erwartungshaltung an die EZB hoch, auch eine spürbare Reaktion zu zeigen. Der Kursverfall an den weltweiten Börsen in den ersten zwei Märzwochen des Jahres 2020 erhöhte den Druck auf die EZB zusätzlich. Genau das tat die EZB dann auch und drehte weiter an den bekannten Stellschrauben: Die Langfristkredite für Banken (TLTROs) wurden weiter aufgestockt und ihre Konditionen verbessert.

Außerdem wurde das Anleihekaufprogramm ausgeweitet: Bis zum Jahresende sollen bis zu 120 Milliarden Euro zusätzlich in Anleihekäufe investiert werden. Der Leitzins und Einlagezins sind dagegen unverändert bei null bzw. -0,5 Prozent geblieben. Die Optionen der Europäischen Zentralbank (EZB) sind limitiert, da sie im Gegensatz zur Fed in den letzten Jahren nicht vom Krisenmodus in den Normalmodus umschalten konnte. Der EZB bleibt daher nur ein „mehr von allem“ oder neue, bisher noch nicht angewendete Maßnahmen, wie beispielsweise das Helikoptergeld. Solche Maßnahmen wird die EZB aber vorerst noch nicht aus dem Hut zaubern, denn die Auswirkungen des Virus auf die konjunkturelle Entwicklung sind noch zu schwer abzuschätzen.

Ob die aktuell getroffenen Maßnahmen die Finanzmärkte tatsächlich beruhigen werden, ist jedoch noch nicht sicher. Eine weitere Senkung des Einlage- oder Leitzinses würde laut Experten kaum eine Wirkung zeigen. Deshalb liegt Verantwortung eher bei der Politik: Die EZB hat der Politik in den letzten Jahren viel Zeit erkauft, um strukturelle Reformen anzugehen. Die Zeit wurde von den meisten Ländern nicht ausreichend genutzt. Jetzt sind vor allem die Eurostaaten gefragt, dringend notwendige Investitionen zu tätigen und sich mit Konjunkturprogrammen gegen eine Krise zu stemmen.

Das Coronavirus sorgt in Deutschland für das Ende der schwarzen Null

Das Deutsche Institut für Wirtschaftsforschung (DIW) befürchtet genau wie die Vereinten Nationen, dass Deutschland in eine Rezession abgleiten wird. Claus Michelsen vom DIW erklärte jüngst, dass das Coronavirus die deutsche Wirtschaft recht kräftig zu erfassen scheine. Deshalb sind politische Maßnahmen und eine Flexibilisierung am Arbeitsmarkt wichtig, um kurzfristige Liquiditätsengpässe bei gesunden Unternehmen zu überbrücken und das hohe Beschäftigungsniveau zu erhalten. Die bisher beschlossenen Maßnahmen der Bundesregierung dürfen daher nur ein Anfang sein, um die Wirtschaft gezielt mit Liquidität zu versorgen. Je nachdem, wie sich die Konjunkturprognosen weiter verschlechtern, wird der Druck auf die Bundesregierung zunehmen, weitere geldpolitische Maßnahmen zu ergreifen. Die „schwarze Null“ ist auf jeden Fall über Bord geworfen.

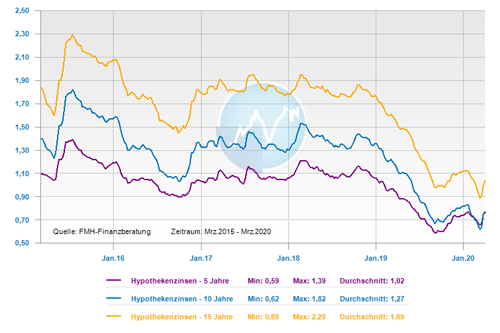

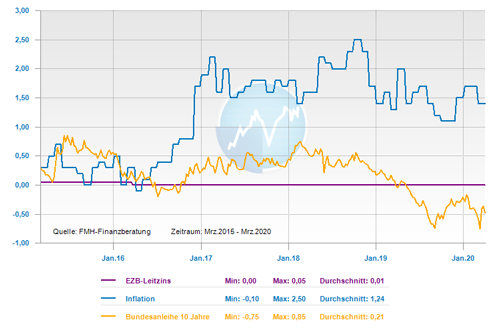

Die Bauzinsen und Bundesanleihen bewegen sich im Ausnahmezustand

An der Entwicklung der zehnjährigen Bundesanleihe lässt sich besonders gut die extreme Verunsicherung erkennen: Zwischenzeitlich fiel ihre Rendite auf den nie dagewesenen Tiefstand von -0,86 Prozent. Der Durchschnittszins für eine Baufinanzierung mit zehnjähriger Zinsbindung liegt weiterhin bei 0,63 Prozent. Aufgrund der extremen Verunsicherung des Finanzmarktes muss weiterhin von einer sehr hohe Volatilität ausgegangen werden. Kurzfristig sind auch technische Gegenreaktionen möglich, also sprunghafte Zinsanstiege, die aber nicht zu einem nachhaltig höheren Zinsniveau führen werden. Dies konnte man bereits im März 2020 sehen. Nach einem sehr schnellen Einbruch, gab es auch eine sehr schnelle Gegenreaktion. Generell kann man derzeit aber davon ausgehen, dass das Zinsniveau kurzfristig unter sehr hohen Schwankungen weiter extrem niedrig bleiben wird.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

KfW, BAFA & Co. – Was ist neu bei Förderprogrammen und wie kann man profitieren

Frühjahrscheck fürs Eigenheim

Kredit- und Konditionenanfragen: Mit schufaneutraler Anfrage die Bonität erhalten