Nun ist es offiziell, dass die Europäische Zentralbank (EZB) das Pandemie-Notfall-Programm PEPP im März 2022 auslaufen lässt. Somit wurde auf der letzten EZB-Ratssitzung im Jahr 2021 die mit Spannung erwartete Entscheidung getroffen, dass Ende der ultralockere Geldpolitik einzuleiten. Obwohl die Auswirkungen der neuen Virus-Variante Omikron auf die Konjunktur noch nicht abzusehen sind, kam die EZB-Chefin Christine Lagarde nicht mehr umhin, wegweisende Entscheidungen zu treffen. Damit endet die beispiellose Geldflut, mit der die EZB seine Mitgliedsstaaten in der Corona-Krise unterstützt und für extrem günstige Zinsen gesorgt hat. Wie weit die aktuellen Beschlüsse reichen und wie die Baufinanzierungszinsen reagieren könnten, soll in diesen Artikel beleuchtet werden.

Omikron und Evergrande stehen als Variablen auf der Rechnung

Mit der Delta-Variante war schon die vierte Corona-Welle vehement über einige Regionen in Deutschland geschwappt. Dies hatte wieder unangenehme Folgen für Branchen wie Gastronomie, Tourismus und Schausteller. Wird die erwartete Ausbreitung von Omikron die Lage noch verschärfen und rigorose Einschränkungen deutschlandweit nötig machen? Was würde ein solches Szenario für Zinsen bedeuten? Wenn sich das Wirtschaftswachstum durch Lockdowns, Investitionszurückhaltung und noch größere Lieferschwierigkeiten wieder verlangsamt, würde dies die Inflation hemmen. Dann würde der Druck auf die Europäische Zentralbank (EZB) nachlassen, die Kaufprogramme sukzessive zurückzufahren und sie könnte eher wieder in einen abwartenden Modus übergehen, schätzen Experten. Dann würden Zinsanstiege in noch weitere Ferne rücken und auch die Baufinanzierungszinsen würden sich weiter seitwärts bewegen.

Als ein weiterer Unsicherheitsfaktor gilt der überschuldete chinesische Immobilienentwickler Evergrande. Da der Branchenriese schon seit Monaten strauchelt, droht ihm jetzt ein totaler Zahlungsausfall. Noch sei allerdings schwer einzuschätzen, ob es einen Dominoeffekt geben werde, der auch die hiesigen Märkte in Mitleidenschaft zieht. Denn die Baubranche hat in China einen erheblichen Anteil am Bruttoinlandsprodukt und wenn Evergrande kein Einzelfall bleibt, kann das den chinesischen Bankensektor negativ beeinflussen. Da dies dann Auswirkungen auf Unternehmen und die Bevölkerung haben wird, ist letztendlich der chinesische Staat zum Handeln gezwungen. Wenn durch die enge Verflechtung die weltweite Konjunktur beeinträchtigt wird, würde das auch den Zentralbanken wieder ein Argument für eine expansive Geldpolitik liefern und wodurch die Zinsen weiter niedrig gehalten werden würden.

Der EZB-Leitzins wird noch lange bei null bleiben

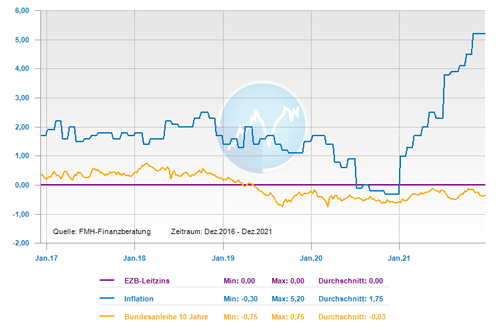

Die aktuellen konkreten Entscheidungen der EZB können also nicht darüber hinwegtäuschen, dass das EZB-Ratsteam um Christine Lagarde nur auf kurze Sicht steuert. Noch ist es fraglich, ob die Inflation in den ersten Monaten des nächsten Jahres tatsächlich zurückgeht, wie ansteckend und gefährlich die Omikronvariante ist, wie sich die Energiepreise entwickeln und bis wann genau die temporären Lieferengpässe anhalten. Deshalb hält sich die EZB auch weiterhin viele Optionen offen, um möglichst flexibel reagieren zu können. Bevor sie den Leitzins wieder anhebt, kann also noch sehr viel Zeit vergehen, schätzen Fachleute.

Haben die Bauzinsen die Ruhepause beendet?

Es bleibt bei dem Termin, dass die Europäische Zentralbank (EZB) das Anleihekaufprogramm nicht über März 2022 hinaus verlängert. Zusätzlich wird bis dahin von der EZB das Tempo der Anleihekäufe reduziert. Aber: Ab April 2022 stockt sie das ältere Programm APP auf, mit dem sie ebenfalls Anleihen kauft – von 20 auf 40 Milliarden Euro im zweiten Quartal und auf 30 Milliarden Euro im dritten Quartal. Ist das die von vielen geforderte Neujustierung der EZB-Zinspolitik? Experten reagieren dazu eher verhalten: Unterm Strich spielt es keine Rolle, ob die EZB das Pandemie-Kaufprogramm auslaufen lässt und dafür ein anderes verwendet. Denn die EZB wird dadurch weiter aktiv in den Markt eingreifen und damit die Zinsen beeinflussen. Wie man den Topf nennt, aus dem frisch gedrucktes Geld entnommen wird, ist Schmuck am Baum.

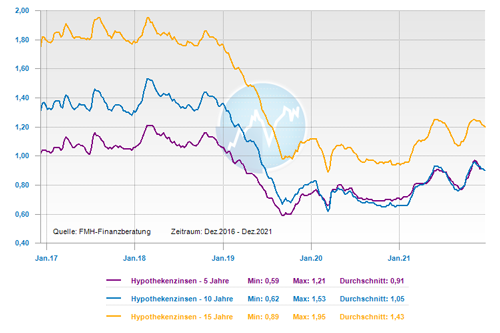

Die Zinsen für Baufinanzierungen sich in den letzten Wochen konstant auf einem niedrigen Niveau bewegt. So bewegen sich die günstigsten Angebote für ein 10-jähriges Baudarlehen bei 0,62 Prozent, für eine 15-jährige Darlehensfestschreibung liegen diese bei 0,90 Prozent und eine 20-jährige Zinsbindung ist derzeit ab 1,16 Prozent zu haben. Kommt nach der EZB-Entscheidung wieder Bewegung in die Zinskonditionen? Nicht wirklich, wenn es nach Experten geht: Denn die angekündigte Drosselung der Anleihekäufe wurde vom Finanzmarkt bereits weitestgehend eingepreist und ein Ende des APP-Programmes wurde nicht genannt. Die expansive Geldpolitik wird uns deshalb noch bis mindestens Ende nächsten Jahres erhalten bleiben. Insofern kann man bis zum Jahresende von einer Seitwärtsbewegung ausgehen, so die Prognosen von Fachleuten. Spannend könne es deshalb nächstes Jahr werden, wenn die Inflationswerte der ersten Monate veröffentlicht werden. Wenn dann die Raten deutlich höher liegen als erwartet, steckt auch in den Zinsen ein Aufwärtspotenzial.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Ausblick 2022 – Chancen und Risiken im Überblick

Autoversicherung – Sonderkündigungsrecht prüfen wenn die Wechselfrist verpasst wurde

Wie ist man im Home-Office richtig versichert