Anfang Juni 2024 war es endlich so weit: Die Europäische Zentralbank (EZB) senkte erstmals seit 2019 wieder den zuvor stark angestiegenen Leitzins. Die deutsche Medienlandschaft berichtete mit Eilmeldungen und auch die Immobilienbranche konnte aufatmen. Das Signal ist positiv, die hohe Inflationsrate der vergangenen Monate ist gesunken. Vor einem Jahr lag sie noch bei 6,4 Prozent. Die EZB strebt für den Euroraum eine Teuerungsrate von zwei Prozent an. Für viele rückt der Traum vom Eigenheim nun wieder näher. Auch wenn die Zinssenkung in den Konditionen der Baufinanzierung bereits eingepreist war, fühlt es sich besser an, im jetzigen Umfeld zu kaufen.

Neugeschäft mit privaten Immobiliendarlehen ist wieder gewachsen

Sowohl Banken als auch Baufinanzierer passen sich zunehmend an das aktuelle Finanzierungsumfeld an und durch die Stabilisierung der Zinssätze ist die Nachfrage merklich angestiegen. Nach der Zinswende im Sommer 2022 war die Nachfrage nach privaten Immobiliendarlehen eingebrochen. Nun gibt es vermehrt Hinweise darauf, dass sich die Finanzierungnachfrage nachhaltig erholt. Das Neugeschäft der privaten Immobilienfinanzierung hatte sich zwar schon im Laufe des vergangenen Jahres etwas erholt, allerdings gab es immer wieder Schwankungen bei den Zinskonditionen. Inzwischen scheint die Entwicklung beständiger. Die Entwicklung bei neuen Baukrediten wird in Branche genau verfolgt, da das Geschäft für die deutschen Banken von großer Bedeutung ist.

Bauzinsenentwicklung: Sinkend oder gleichbleibend?

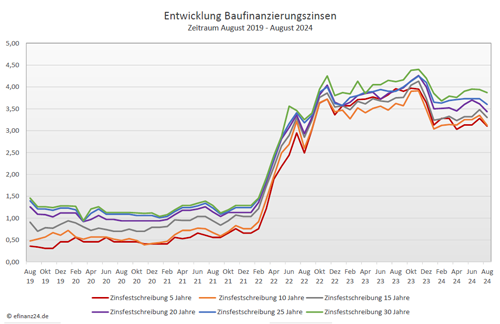

Die Experten sind sich derzeit noch uneinig, was die kurzfristige Entwicklung der Bauzinsen angeht. Die eine Seite geht davon aus, dass die Zinsen in den kommenden vier Wochen weiter nach unten gehen werden, die andere Seite rechnet mit einem gleichbleibendem Zinsniveau. Aktuell liegen die Zinsen für 10-jährige Darlehen bei 3,12 Prozent. Seit Mitte Juli sind sie bereits um rund 0,25 Prozentpunkte gesunken. Damit bewegen sich die Zinsen wieder auf dem Niveau vom Jahresanfang 2024. Dies ist eine sehr gute Nachricht für alle Kaufinteressierten ist, da es sich derzeit spürbar günstiger finanzieren lässt als noch vor ein paar Wochen. Deshalb kann man Kaufinteressierten nur dazu raten, das aktuell günstige Zinsfenster zu nutzen.

Für Immobilieninteressierte mit konkreten Kaufabsichten bedeutet dies eine gute Ausgangslage. Wer alle von den Banken geforderten Unterlagen für einen Kreditantrag vorbereitet hat, kann schnell auf das aktuelle Zinstief reagieren. Wenn noch nicht geschehen, bereiten Sie sich sorgfältig auf die Finanzierung vor und verhandeln Sie vor allem bei Immobilien mit schlechten Energieeffizienzklassen den Preis selbstbewusst nach unten.

Und was ist bis zum Jahresende von den Bauzinsen zu erwarten?

Die meisten Finanzierungsexperten rechnen für die nächsten Monate mit einem gleichbleibenden Zinsniveau zwischen 3,5 bis 4 Prozent für eine 10-jährige Zinsfestschreibung. Die Europäische Zentralbank hat ihre Zinsen bereits einmal in 2024 gesenkt und kann auf aktueller Basis zwei weitere Zinsschritte von je 25 Basispunkten im weiteren Jahresverlauf geben. Diese sind aber bereits am Finanzmarkt eingepreist und werden nach jetzigem Stand für wenig neue Impulse sorgen. Die Bauzinsen sollten sich daher bis Jahresende 2024 eher seitwärts bewegen.

KfW-Programme nutzen – Allerdings derzeit schwankende Zinsen bei Förderdarlehen

Wer eine Immobilie sucht, kann demnächst von der neuen Förderung „Jung kauft Alt“ profitieren. Der Bundestag hat nun grünes Licht für die Mittel gegeben. Mit dem Programm will der Bund über die KfW-Förderbank beim Kauf einer sanierungsbedürftigen Immobilie helfen.

Andere KfW-Hilfen laufen bereits: So unterstützt das Programm „Wohneigentum für Familien“ beim Neubau oder Ersterwerb eines Hauses. Auch das Programm „Klimafreundlicher Neubau“ können Häuslebauer in Anspruch nehmen. Allerdings: Die Zinssätze schwanken derzeit stark, deshalb ist ein gutes Timing nötig.

Die Politik ist gefordert ausreichend Wohnraum zu schaffen

Der Leitzins der Europäischen Zentralbank (EZB) beeinflusst die Zinskonditionen, zu denen Finanzierungsinstitute Darlehen an Baufinanzierer weitergeben können. Eine Steigerung oder Senkung des Leitzinses hat in der Regel keinen direkten Einfluss auf die Höhe der Bauzinsen, denn die erwartete Entwicklung wird meist im Vorfeld schon eingepreist. Seit dem Höchststand im November 2023 sind die Zinsen gesunken und verharren nun auf mehr oder weniger gleichbleibendem Niveau. Um Anreize für den Immobilienerwerb und neuen Wohnraum zu schaffen, ist auch die Politik gefragt.

Der Neubau ist fast zum Erliegen gekommen, daher gewinnen Bestandsimmobilien an Bedeutung. Auch zieht es immer mehr Menschen auf den Mietmarkt. Auch jene, die zu damaligen Konditionen eine Immobilie gekauft hätten. Es sollten Maßnahmen und Förderungen für die energetische Sanierung von Bestandsimmobilien ergriffen werden. Leer stehende Gewerbeobjekte ließen sich ressourcenschonend in Wohnraum umwandeln. Neubauprojekte könnten durch Bürokratieabbau, vereinfachte Baugenehmigungsverfahren oder die Senkung der Grunderwerbsteuer vorangetrieben werden. Ob und wann die Politik dazu bereit ist, bleibt abzuwarten.

Die aktuellen Bauzinsen sind attraktiv, und es könnte sich lohnen, jetzt eine Baufinanzierung abzuschließen. Die Banken passen ihre Zinsen unterschiedlich schnell an die Marktentwicklung an und neue KfW-Förderprogramme bieten zusätzliche Möglichkeiten. Wenn man eine passende Immobilie gefunden hat, könnte jetzt der richtige Zeitpunkt für den Kauf sein.

Baufinanzierungszinsen im August 2024 im Vergleich zum Vormonat

Für Immobilienfinanzierer hat sich das Jahr wieder vorteilhafter bei der Entwicklung der Baufinanzierungszinsen entwickelt. Nach der leichten Erhöhung der Baufinanzierungskonditionen im Vormonat, ist dieser Trend beendet und es gibt wieder fallenden Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren gingen dabei auf 3,10 Prozent (Vormonat: 3,28 Prozent) zurück. Sie liegen damit weiter unter den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 3,12 Prozent (Vormonat: 3,35 Prozent) auch wieder nach unten gingen.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren gingen auch zurück und liegen nun bei 3,30 Prozent (Vormonat: 3,48 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es auch weiter ein gutes Stück nach unten und sie liegen aktuell bei einem Zinssatz von 3,43 Prozent (Vormonat: 3,61 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar August 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Berufseinstieg: Was ist wichtig beim Start ins Berufsleben

Beim Kauf vom Bauträger zahlen sich Planung und Vergleichen aus

Vorfälligkeitsentschädigung – Nachrechnen lohnt sich