Wie geht es nach dem Amtsantritt des neuen US-Präsidenten weiter? Sind die Bewertungen in den großen Industrienationen schon zu hoch? Was macht China? Investieren oder noch warten? Das sind Fragen, welche die meisten Anleger derzeit umtreiben. Wer in der aktuellen Phase nicht „All In“ gehen möchte, kann über kleinere Investitionsschritte oder einen Sparplan das Risiko eines unpassenden Einstiegszeitpunktes merklich verringern. Wie sich die Anlage per Sparplan im Vergleich zu einer Einmalanlage schlägt, wurde gerade erst in einer Langzeitstudie untersucht.

Beim Investieren stehen grundsätzlich zwei Strategien zur Auswahl:

Die Einmalanlage und der Sparplan. Beide Methoden bieten Vor- und Nachteile, je nach den individuellen finanziellen Zielen, der Risikobereitschaft und dem aktuellen Marktumfeld. Bei der Einmalanlage wird ein Geldbetrag auf einmal in eine bestimmte Anlageklasse investiert, etwa in passive Aktien-ETFs oder aktive Aktienfonds. Diese Strategie ist oft dann eine Option, wenn Anleger über eine größere Summe verfügen, zum Beispiel nach einer Erbschaft oder dem Verkauf von Vermögenswerten. Ein wesentlicher Vorteil der Einmalanlage ist, dass das gesamte Kapital sofort investiert wird und somit die potenziellen Erträge von Anfang an vollständig ausgeschöpft werden können.

Im Gegensatz dazu bietet der Sparplan eine schrittweise Anlagestrategie, bei der regelmäßig ein fixer Betrag in eine Anlageklasse investiert wird. Der wesentliche Vorteil des Sparplans liegt darin, dass das Risiko des falschen Timings verringert wird. Da die Investitionen über einen längeren Zeitraum gestreut werden, werden sowohl hohe als auch niedrige Kurse mitgenommen.

Doch mit welcher Strategie sind Anleger in der Vergangenheit erfolgreicher gewesen?

Pascal Kielkopf, Kapitalmarktanalyst bei HQ Trust, hat in einer umfassenden Langzeitstudie genau diese Frage untersucht. Die Studie umfasst den Zeitraum von Januar 1971 bis August 2024 und betrachtete dabei 609 verschiedene Zwei-Jahres-Zeiträume. Diese Zeiträume wurden rollierend berechnet, das heißt, für jeden Monat wurde der Vergleich zwischen den beiden Strategien erneut angestellt. Ziel war es herauszufinden, welche Anlagestrategie – die Einmalanlage oder der gestaffelte Einstieg in Raten – in der Vergangenheit die besseren Ergebnisse erzielte.

Pascal Kielkopf verglich in seiner Analyse zwei unterschiedliche Ansätze:

- Der Einmal-Investor: Dieser Anleger legt die gesamte Summe sofort zu Beginn des jeweiligen Zeitraums vollständig in den globalen Aktienmarkt an. Die Performance wird mit dem globalen Aktienindex MSCI All Country World Index (MSCI ACWI) gemessen.

- Der Raten-Investor: Hier wird die gleiche Geldsumme über einen Zeitraum von zwei Jahren in 24 gleichen Raten investiert. Das noch nicht investierte Kapital wird in Geldmarktfonds „geparkt“ und mit dem aktuellen Zinssatz verzinst. Auch hier wird die Rendite des investierten Kapitals auf Basis des MSCI ACWI berechnet.

Das Ergebnis der Studie ist eindeutig – zumindest was die Rendite angeht: Der Einmal-Investor schnitt in etwa zwei Drittel der Zeiträume besser ab als der Raten-Investor. Im Durchschnitt erzielte der mutigere Einmal-Investor eine jährliche Rendite von 8,6 Prozent, während der vorsichtigere Raten-Investor auf 6,6 Prozent pro Jahr kam. Diese Differenz von 2 Prozentpunkten mag auf den ersten Blick nicht gravierend erscheinen, kann aber über längere Zeiträume hinweg zu erheblichen Unterschieden im Endvermögen führen.

Allerdings ging die höhere Rendite der Einmalanlage mit deutlich größeren Schwankungen einher. Die Volatilität – also das Maß für die Schwankungsbreite der Wertentwicklung – betrug beim Einmal-Investor 13 Prozent, während sie beim Raten-Investor nur 7,7 Prozent betrug. Das bedeutet, dass der Einmal-Investor zwar im Durchschnitt höhere Erträge erzielte, aber auch deutlich größeren Wertschwankungen und somit einem höheren Risiko ausgesetzt war. Diese stärkeren Schwankungen können bei risikoscheuen Anlegern zu Unbehagen und potenziell vorschnellen Verkäufen in schwächeren Marktphasen führen.

Die Entscheidung, ob man sich für eine Einmalanlage oder für den Einstieg in Raten entscheiden sollte, hängt damit in erster Linie von der individuellen Risikobereitschaft und den persönlichen Zielen des Anlegers ab. Wer bereit ist, größere Schwankungen in Kauf zu nehmen, hat historisch gesehen mit der Einmalanlage die besseren Renditen erzielt. Anleger, die hingegen Wert auf eine ruhigere Wertentwicklung legen und weniger Risiko eingehen möchten, könnten sich mit einem gestaffelten Einstieg wohler fühlen, auch wenn dies in der Vergangenheit meist mit einer niedrigeren Gesamtrendite verbunden war.

Häufig kann ein schrittweiser Einstieg in die Aktienmärkte auch über eines der größten Hindernisse bei der Investition hinweghelfen: Die Angst einen schlechten Einstiegszeitpunkt zu treffen. Statt sich gar nicht erst an die Aktienmärkte zu trauen, können Anleger so einen vorsichtigeren Weg beschreiten. Die Aufteilung kann dabei variabel sein. So könnte in einem ersten Schritt zunächst „nur“ die Hälfte der Anlagesumme direkt investiert und der restliche Betrag auf mehrere Nachinvestitions-Schritte aufgeteilt werden. Eine weitere Möglichkeit ist der Einsatz von monatlichen Sparplänen. So kann das Timing-Risiko gesenkt und gleichzeitig der „Cost-Average-Effekt“ genutzt werden.

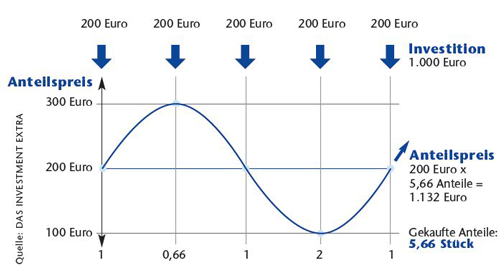

Dieser Durchschnittskosten-Effekt funktioniert wie folgt:

Wer zu einem festen Betrag regelmäßig Anteile von Wertpapieren mit hoher Schwankung kauft, erhält auch entsprechend schwankende Mengen dieser Wertpapiere. Bei hohen Kursen wird dann nur eine geringere Anzahl Wertpapieranteile gekauft. Sind die Kurse hingegen günstig, werden auch mehr Anteile gekauft. Der durchschnittliche gezahlte Preis pro Anteil ist damit deutlich niedriger als beim regelmäßigen Kauf einer festen Anzahl von Anteilen. Und wie schon die alte Kaufmannsregel besagt: „Im Einkauf liegt der Gewinn!“

Dieser Effekt ist gerade dann am größten, wenn die Schwankungen am Markt besonders hoch sind – also wie in den letzten Jahren. In Zeiten relativ stabil fallender oder steigender Kurse wirkt er sich hingegen nicht mehr positiv aus.

Wichtiger als die Durchschnittskosten beim regelmäßigen Sparen ist aber vermutlich der psychologische Effekt. Der automatisierte Kauf macht es für Anleger leichter die gewählte Anlagestrategie diszipliniert durchzuhalten. Nachweislich der wichtigste Faktor für den Erfolg einer Anlage.

Die geringeren Anlagebeträge schonen die Nerven auch bei schwankenden Kursen und Unsicherheit am Markt. Zwischenzeitliche Kursrücksetzer können sogar ein Grund zur Freude sein. Bieten sie doch die Möglichkeit für günstige Nachkäufe aus der noch gehaltenen Liquidität. Dieser psychologische Vorteil ist nicht zu unterschätzen und verhindert einen panikgetriebenen Abschied aus dem Markt. Denn dieser kostet in der Regel die meiste Rendite.

Fazit

Historisch betrachtet hat sich die Einmalanlage in rund zwei Dritteln der Fälle als vorteilhaft erwiesen. Sie bringt jedoch auch ein höheres Risiko und stärkere Schwankungen mit sich. Anleger, die eine langfristige Perspektive haben und Marktschwankungen gelassen hinnehmen können, sollten daher eine Einmalanlage in Betracht ziehen.

Für Anleger, die eine defensivere Anlagestrategie wählen möchten oder von der Sorge um den richtigen Einstiegszeitpunkt gelähmt werden, bietet sich ein schrittweises Vorgehen an.

Auch eine Kombination beider Strategien ist denkbar. So kann ein Teil des verfügbaren Kapitals direkt investiert werden, während der Rest über einen Sparplan regelmäßig angelegt wird. Diese Kombination erlaubt es, von den Vorteilen beider Strategien zu profitieren und gleichzeitig das Risiko eines ungünstigen Einstiegszeitpunkts zu verringern.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Silvester – Welche Versicherung zahlt bei entstandenen Schäden

Renovieren, sanieren und modernisieren – So kommt man zu Geld

Aktive und passive Anlagestrategien – Es kommt auf die richtige Mischung an