Die globalen wirtschaftlichen Rahmenbedingungen haben sich im Laufe des Oktobers etwas eingetrübt. So dürften nach der ausgeprägten Aktien-Rallye in diesem Jahr in den kommenden sechs bis zwölf Monaten die Erträge etwas tiefer ausfallen. Diese Einschätzung wird weniger von der Tatsache getragen, dass die führenden Aktienindizes heute höher liegen, als unmittelbar vor dem Rückschlag des Corona-Pandemie-Ausbruchs im März 2020. Aus vergangenen Zyklen kann abgelesen werden, dass die Aktienerträge in aller Regel dann am höchsten sind, wenn sich die Wirtschaft nach einem Abschwung kräftig erholt.

Deshalb wird die wirtschaftliche Dynamik in Europa und den USA in den kommenden sechs bis zwölf Monaten etwas nachlassen, was für verhaltene, aber nicht negative Aktienerträge spricht. In den USA könnte das Momentum wegen derzeit rückläufiger Covid-19-Fallzahlen im vierten Quartal sogar vorübergehend etwas anziehen und die Kapitalmärkte positiv stützen.

Entwicklung der Anlagemärkte im Oktober 2021

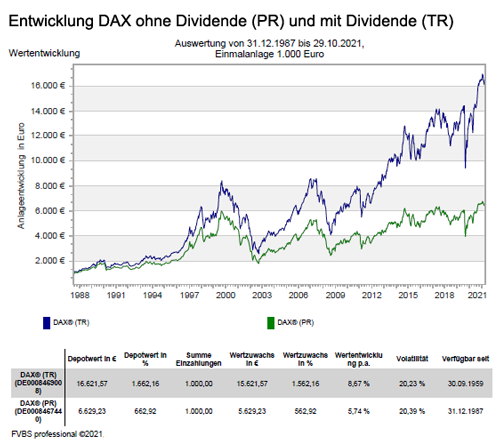

Nach der Marktkorrektur an den Aktienmärkten im September 2021, ging es bei den wichtigsten Aktienindizes in der westlichen Welt wieder nach oben. So konnte der globale Anlageindizes MSCI World Index (EUR) um +5,6 Prozent zulegen. Bei den amerikanischen Anlageindizes, wie dem S&P 500 Index ging es um +6,9 Prozent und beim NASDAQ 100 Index sogar mit +7,9 Prozent nach oben. Auch die europäischen Werte legten auf einem etwas geringeren Niveau zu. Der deutsche DAX Index konnte mit +2,5 Prozent, der Eurostoxx 50 Index mit +5,0 Prozent und der britische FTSE 100 Index mit +2,2 Prozent einen Zuwachs erzielen. Gegen den Trend musste der japanische NIKKEI 225 Index mit -1,9 Prozent einen Rückgang verkraften.

An den Anleihemärkten gab es dagegen keine großen Veränderungen. Das Ende der ultra-niedrigen Zinspolitik ist wohl nicht mehr zu leugnen, denn die Notenbanken werden in ihren Aussagen immer konkreter. Allerdings ist mit Zinserhöhungen unmittelbar noch nicht zu rechnen. Die Anleiherückkaufprogramme der Notenbanken werden aber bereits merklich reduziert. Bei den Rohstoffen ist der Rohölpreis weiter unverändert auf dem Weg nach oben und scheint derzeit durch nichts zu stoppen zu sein. Beim Kupferpreis ging es derweil nach unten und er ist bereits merklich von seinen Höchstständen entfernt. Bei den Agrarmärkten zeigt sich dagegen eher ein gemischtes Bild. Gold tritt seit langem auf der Stelle und Silber ist auf dem Weg nach unten. Somit ist Rohöl unumstritten der König an den Rohstoffmärkten und der Rest zeigt sich derzeit eher unauffällig. Hier spielt sicherlich auch der immer stärker werdende US-Dollar eine Rolle, der für die Rohstoffmärkte in der Vergangenheit immer nachteilig war, da die wichtigsten Rohstoffe in US-Dollar gehandelt werden.

Megatrends – Langsame Lawinen an den Kapitalmärkten

Ein Begriff für langfristig anhaltende Trends ist derzeit in aller Munde: der Megatrend. Megatrends entwickeln sich zunächst oftmals unbemerkt, sind in ihrer Wirkung aber enorm mächtig. Sie stellen ein Modell für den Wandel der Zeit dar, der in einer komplexen und vielfältigen Dynamik stattfindet. Alle Ebenen der Gesellschaft werden durch Megatrends beeinflusst: Individuen, Unternehmen und ganze Wirtschaftsbereiche unterliegen dank ihnen oftmals einer Evolution. Anfangs erscheinen Megatrends nur sehr punktuell oder regional, doch im Laufe der Zeit entwickeln sie sich von einer Randerscheinung zu einem weltweiten Phänomen. Ihre Dynamik nimmt durch vielschichtige Wechselwirkungen immer mehr an Fahrt auf.

Ein Trend beeinflusst den nächsten und so verstärkt sich ihre Wirkung – wie eine Lawine, die langsam ins Rollen gerät. Ein allgegenwärtiges Beispiel dafür liefert das Internet der Dinge. Vor einigen Jahren noch geisterte der Begriff durch die visionäre Fachpresse. Inzwischen ist das Internet der Dinge fester Bestandteil des Alltags geworden und lässt den Desktop-Computer in der Ecke verstauben. Die Haustür, der Geschirrspüler, das Hundehalsband und die Waage: Sie alle sind inzwischen miteinander vernetzt und wir steuern das Gefüge bequem mit dem Smartphone von unterwegs. Die internetbasierte Datenübertragung macht es möglich!

Herausforderungen für die Wirtschaft

Ein Megatrend wird nicht mal eben erfunden oder ausgerufen. Es handelt sich dabei vielmehr darum, ein konzentriertes Ineinandergreifen neuer Entwicklungen in Gesellschaft und Wirtschaft zu verstehen. Dabei gilt es, als Unternehmen diese Entwicklung frühzeitig zu erkennen, um sich mit den Trends für die strategische Ausrichtung des Geschäftsmodells auseinanderzusetzen. Die Schwierigkeit beruht dabei vor allem darin, den Wald vor lauter Bäumen zu sehen und Relevantes von Irrelevantem zu unterscheiden. Für den Investor bedeutet dies, Unternehmen zu finden, die Vorreiter und Vorbereiter von Megatrends sind, ist der zentrale Investmentansatz ihrer Fonds. Die Herausforderung für ein Fondsmanagement besteht dabei darin, dass es eine kontinuierliche Beobachtung und Analyse verschiedenster gesellschaftlicher, kultureller und wirtschaftlicher Entwicklungen unter einen Hut bringen muss, sowie daraus die richtigen Schlüsse zu ziehen.

Der Ursprung der Megatrends

Ein Megatrend reflektiert gesellschaftliche, kulturelle und wirtschaftliche Veränderungen und hat aufgrund der Wechselwirkung gleichsam eine enorme Relevanz für die langfristige Entwicklung von Gesellschaften und Wirtschaften. Der genaue Ursprung eines Trends lässt sich selten festlegen. Oftmals finden mehrere ähnliche Entwicklungen parallel zueinander statt, die sich gegenseitig verstärken und irgendwann zu einem Phänomen avancieren: Der Megatrend ist geboren. Wer glaubt, dass die westliche Welt und ihre Industrienationen der alleinige Ursprung jeden modernen Fortschritts seien, der irrt gewaltig. Denn Megatrends zeigen sich überall auf der Welt in unterschiedlichsten Ausprägungen. Beispielsweise ist das Thema E-Mobilität auch bei uns inzwischen omnipräsent, doch der tatsächliche Durchbruch fand längst in China statt. Für zukunftsorientierte und langfristig planende Investoren heißt es daher, auch den Blick über den heimischen Tellerrand und insbesondere nach Asien zu wagen.

Der Wachstumsmarkt in Asien

Wenn man in den nächsten zehn Jahren im Technologiebereich von Trends profitieren möchte, so kommt man bei der Vermögensallokation um den asiatischen Kontinent nicht herum. Anlageexperten sehen in Asien zumindest teileweise das Silicon Valley der Zukunft. Die Geschwindigkeit, mit der neue Geschäftsmodelle in Asien vorangetrieben und staatlich gefördert werden, nimmt weiter zu.

So hat China die USA bei den Forschungs- und Entwicklungsausgaben im Jahr 2020 überholt und es wird erwartet, dass die Volksrepublik im Jahr 2025 bereits jährlich etwa 900 Milliarden US-Dollar in diesen Bereich investieren wird. Die größten Chancen in Asien finden sich in den technologischen Kernbereichen wie beispielsweise Halbleiter, E-Autos, Künstliche Intelligenz, Roboter, Automatisierung. Die Technologie-Epizentren sind dabei die Länder Südkorea, Japan, China und Taiwan. Die Folge des wirtschaftlichen Aufstiegs und des steigenden Wohlstands wird sich zwangsläufig auch auf die Konsumgütermärkte niederschlagen. Während nicht auszuschließen ist, dass auch europäische Markenkonzerne von der asiatischen Dynamik profitieren, setzt die chinesische Regierung den Fokus nun vermehrt auf die Förderung lokaler Markenhersteller.

So ist die anhaltende Offenheit von Unternehmen gefragt. Wer die Zeichen der Zeit rechtzeitig erkennt, hat die Möglichkeit, strukturellen Veränderungen mit einem evolutionären oder revolutionären Geschäftsmodell zu begegnen. Für Investoren bietet sich die Möglichkeit, strategisch von den Megatrends unserer Zeit sowie von der Entwicklung daran partizipierender Unternehmen zu profitieren und kurzfristige Schwankungen gut zu überstehen.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Für die Kapitalmärkte bleibt die wirtschaftliche Normalisierung das Kernthema, wodurch sich für Risikoanlagen wie Aktien oder Unternehmensanleihen eine positive Ertragstendenz ableiten lässt. Die Börsenerträge sind zwar nach der Frühphase einer wirtschaftlichen Erholung gesunken und die Kapitalmärkte sind korrekturanfälliger geworden, was aber nicht bedeutet, dass die bisherigen positiven fundamentalen Grundtrends grundsätzlich in Frage gestellt werden. Auch wenn die Energiepreise wie Erdgas und Elektrizität unlängst stark gestiegen sind, wird dies die wirtschaftliche Normalisierung nur verzögern. Für den Fall einer Zahlungsunfähigkeit von systemisch relevanten Unternehmen in China, wie beispielsweise China Evergrande Group, stehen erprobte Prozeduren wie Rekapitalisierung, Schuldenrestrukturierung und Verkauf von Vermögensteilen im Rahmen einer geordneten Liquidation zur Verfügung. Dadurch können die systemischen Risiken stark relativiert werden. Auch eine mögliche Erhöhung des Körperschaftssteuersatzes in den USA von 21 Prozent auf 26,5 Prozent würde die Gewinnaussichten der Unternehmen nur kurzfristig tangieren.

So sprechen mittelfristig in einem weiter anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktien weiter für Erfolg. Aufgrund des aktuellen Wirtschaftsszenarios werden konjunktursensitive Werte und damit auch das Segment kleinerer und mittelgroßer Unternehmen auf Erholungskurs bleiben. Aber auch bei Value-Aktien gibt es weiterhin Potenzial und auch defensive Unternehmen mit einer soliden Dividendenhistorie sollten besser abschneiden als Unternehmensanleihen mit Anlagequalität. Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen weiter wahrscheinlich. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug erhalten.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Textbereich „Megatrents – Langsame Lawinen an den Kapitalmärkten“ von MainFirst Affiliated Fund Managers (Deutschland) GmbH

Anlagekommentar Oktober 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Attraktive Alternativen zu Strafzins, Inflation & Co. – Wie ihr Geld besser für Sie arbeitet

Die Erwerbsnebenkosten beim Immobilienkauf senken

Wie ist man im Home-Office richtig versichert