Die US-Notenbank Federal Reserve System (Fed) tat ihr Bestes, um die Anleger im Unklaren zu lassen. Bei ihrer Sitzung im Juni 2023 beließen sie den Leitzins unverändert bei einer Spanne von 5,0 Prozent bis 5,25 Prozent. Vor dem Hintergrund robuster Arbeitsmarktdaten und anhaltender Inflation hielten sie sich jedoch die Tür für weitere Zinserhöhungen offen. Die Fed geht davon aus, das Jahr 2023 mit einem Zinssatz von 5,60 Prozent zu beenden, was auf zwei weitere Zinserhöhungen schließen lässt.

Die Finanzmärkte mussten ihre Erwartungen wiederholt immer wieder anpassen, da die robusten Verbraucher die Federal Reserve System (Fed) zu einer Zinserhöhung veranlasst hatten, wodurch sich das Risiko einer Rezession vermeintlich erhöht. Was ist zu tun, wenn die Märkte zwischen Hoffnungen auf eine weiche Landung und Sorgen über eine Rezession schwanken?

Entwicklung der Anlagemärkte im Juni 2023

Nach den leichten Kursturbulenzen im Vormonat, konnten die Finanzmärkte im Juni 2023 wieder zulegen. Auch die bisherige Spreizung an den Aktienmärkten scheint nicht mehr vorhanden zu sein: Wachstumswerte und Substanzwerte haussierten. So konnte der amerikanische wachstumsorientierte Aktienindizes NASDAQ Composite Index um +6,5 Prozent zulegen und der substanzorientierte Dow Jones Industrial Average Index war mit +4,6 Prozent ebenfalls auf Wachstumskurs. Auch der S&P 500 Index notierte mit +6,5 Prozent wieder auf der Gewinnerstraße.

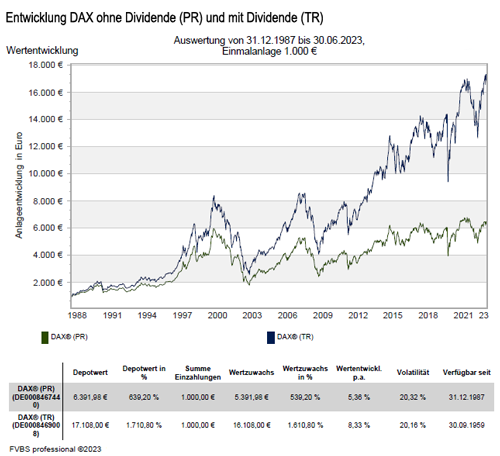

Auch den europäischen Aktienmärkten ging es wieder nach oben. Der deutsche DAX Index steigerte sich um +3,1 Prozent, der französische CAC 40 Index schaffte sogar einen Zuwachs von +4,3 Prozent. Der britische FTSE 100 Index dagegen schwächelte etwas und kam nur auf +1,2 Prozent, während der spanische IBEX 35 Index mit +6.0 Prozent eine sehr starke Performance hinlegte. Dieser Trend spiegelte sich auch im Ergebnis des Eurostoxx 50 Index wieder, der mit +4,3 Prozent zulegen konnte, wobei marktbreitere Stoxx Europe 600 Index nur +2,3 Prozent schaffte.

In Asien konnte der japanische NIKKEI 225 Index wieder eine starke Performance mit +7,5 Prozent ausweisen, während chinesische Aktien eher eine schwache Entwicklung zeigten. So konnte der Hang Seng Index noch um +3,7 Prozent zulegen, während der Shanghai Composite Index mit mageren + 0,1 Prozent auf der Stelle trat. Der weltweite MSCI World Index konnte aus den hausierenden Aktienmärkten zumindest profitieren und schaffte einen Zuwachs von +3,5 Prozent.

Die Rohstoffmärkte litten weiter unter der zaghaften Erholung Chinas und erlebten einen negativen Monat: Dabei konnte der Ölpreis mit Blick auf die schleppende chinesische Konjunkturerholung und die schwache globale Industrie sogar um +2,2 Prozent zu legen. Die anderen Industriemetalle folgten aber weiter dem Abwärtstrend: Kupfer, Nickel und Aluminium fielen wieder deutlich. Trotz hartnäckiger Kerninflation gab auch der Goldpreis weiter um -4,4 Prozent nach.

Politisch abgesegnet: Das Inflationsbiest

Der aktuelle Bundesfinanzminister Christian Lindner hat einen starken Beitrag zum Wettbewerb „Wort des Jahres“ aufgewartet, indem er von der Inflation als ´Biest´ sprach. Es ist nun aber nicht so sehr die Aufgabe von Regierungsmitgliedern, markige Worte für ökonomische Sachverhalte zu kreieren. Es sollte vielmehr die Wohlfahrt der Bürger vermehrt werden, worauf jedenfalls der Amtseid hinaus läuft, welchen die Minister bei ihrem Amtsantritt leisten.

Beim betrachten der bisherigen politischen Leistung mit dem „Inflationsbiest“, muss man auf dem Feld der Geldwertstabilität leider ein Versagen der Verantwortlichen konzedieren. Zwar ist hier in erster Linie an die Europäische Zentralbank (EZB) zu denken, deren Mandat darin besteht, Geldwertstabilität zu gewährleisten. Aber auch die jeweiligen Regierungen in den EU-Ländern können einen wesentlichen Beitrag durch ihre Haushalts- und Steuerpolitik zur Geldwertstabilität leisten. Obwohl die Steuereinnahmen (noch) sprudeln , zeigen jedoch die stark steigenden Haushaltsdefizite und die enormen Staatsverschuldungen, dass es um die fiskalische Disziplin der Regierenden nicht gut steht.

Die Europäische Zentralbank (EZB) muss sich allerdings den Wohlstandsverlust der Bürger qua galoppierender Inflation an das eigene Revers heften. Denn es ist noch nicht lange her, dass die EZB beschloss, mit Negativzinsen und gigantischen Anleihekaufprogrammen Inflation herbeiführen zu wollen. Heute muss man feststellen, dass ihr dies mit einer zeitlicher Verzögerung vollumfänglich gelungen ist.

Jetzt aber heißt es wie in Goethes Zauberlehrling:

Ach, da kommt der Meister!

Herr, die Not ist groß!

Die ich rief, die Geister

werd ich nun nicht los.

Denn auch im Mai 2023 lag die Geldentwertung mit einem Wert von 6,3 Prozent weit oberhalb der selbst gesetzten Zielmarke von 2 Prozent. Der rasche Wohlstandsverlust der Bevölkerung hält also an, nach der Finanzkrise 2008/2009 als „Financial Repression“ und aktuell durch stark steigende Verbraucherpreise.

Um mit Goethes Zauberlehrling fortzufahren:

„In die Ecke,

Besen, Besen!

Seid’s gewesen!

Denn als Geister

Ruft euch nur zu seinem Zwecke

Erst hervor der alte Meister.“

Von diesem schnellen „Zauberspruch“ als Gegenmittel, ist die EZB derzeit leider noch meilenweit entfernt. Dagegen ließ sich die Europäische Zentralbank lieber für ihr 25-jähriges Bestehen feiern. In den Festreden wurde ein erstaunlich positiver Ton angeschlagen. Selbst mit der Inflationsentwicklung der letzten 25 Jahre zeigte man sich zufrieden, obwohl die Verbraucherpreise seit der Einführung des Euro 1999 um mehr als 50 Prozent gestiegen sind. Dabei blieb zudem unerwähnt, wie gering das Wirtschaftswachstum während dieser Zeit ausgefallen ist.

Zu den traurigen Wahrheiten der letzten 25 Jahre gehört das schwache ökonomische Abschneiden der Eurozone verglichen mit jenem in den Vereinigten Staaten von Amerika und China. Dies betrifft sowohl das Wirtschaftswachstum als auch die Vermögensentwicklung der Bürger. Insofern hätte man sich etwas bescheidenere Töne bei den Festrednern gewünscht. Auch sollte die Effizienz und Effektivität des europäischen Notenbanksystems hinterfragt werden. Verglichen mit den USA und China besitzt die Eurozone ein überdimensioniertes Notenbankensystem, denn jedes Land der Eurozone leistet sich eine eigene und mitunter großdimensionierte Notenbank.

Insgesamt hat die EZB der galoppierenden Inflation durch ihre Dauerniedrigzinspolitik und die unerhört hohen Anleihekäufe (´Quantitative Easing´) Vorschub geleistet und dabei den deutschen Zinssparer mächtig drangsaliert. Besser ist es Sachwertinvestoren ergangen, denn Immobilien- und Aktienmärkte konnten im künstlich geschaffenen Umfeld billigen Geldes florieren. Dynamische Sachwerte, die sich an verändernde Rahmenbedingungen anpassen können (bspw. Aktien) markieren offenbar den Königsweg der Kapitalanlage.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Als zentraler Faktor für die Kapitalmärkte ist die weitere Konjunkturentwicklung von entscheidender Bedeutung. Diese wiederum wird von den verzögerten Effekten der geldpolitischen Straffung seit Frühjahr 2022 bestimmt. Deshalb hängt der weitere Verlauf der Leitzinsen primär von der weiteren Inflationsentwicklung ab. Im Auge muss auch die Verfassung des Finanzsystems behalten werden. Dabei steht für die Konjunkturperspektiven das Ausmaß einer eingeschränkten Kreditvergabe der Banken im Vordergrund. Als Basisszenario kann man von einer vorerst noch intakten Konjunktur ausgehen, die aber bereits mit Abschwächungstendenzen für den Jahresverlauf 2023 behaftet ist.

Die bisherigen Leitzinserhöhungen sprechen ebenfalls für eine konjunkturelle Abkühlung, während man den Effekt einer eingeschränkten Verfügbarkeit von Bankkrediten als vergleichsweise gering einstufen kann. Während das Finanzsystem im Grundsatz noch solide aufgestellt ist, muss mit weiteren vereinzelten Kollateralschäden aufgrund der veränderten Zinslandschaft gerechnet werden. Dies wird insbesondere dann eintreten, sobald die Immobilienpreise auf breiter Front zu sinken beginnen.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Politisch abgesegnet: Das Inflationsbiest“ von LOYS AG

Anlagekommentar Juni 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei den Energiepreisen geht es wieder rückwärts – Mit Anbieterwechsel Geld sparen

Stechmücken – Wie schützt man sich im Sommer im Haus davor

Starkregen-Risiko in Deutschland steigt – Darauf sollten Immobilienbesitzer und Mieter jetzt achten