Während sich die Kapitalanleger in der ersten Monatshälfte noch auf die weiter steigenden Inflationsraten und die zu erwartende Reaktion der Zentralbanken fokussierten, so dominierte die zweite Monatshälfte die Invasion Russlands in die Ukraine und deren Folgen. Die USA und die EU nahmen zwar von einem direkten militärischen Eingreifen Abstand, verhängten aber zumindest weitreichende Sanktionen gegen Russland und leiteten eine massive Waffenhilfe für die Ukraine in die Wege. Dadurch kamen besonders Aktien von Unternehmen unter Druck , die einem hohen Geschäftsanteil in Osteuropa haben. Dagegen gehörten Unternehmen aus der Öl- und Gasindustrie, dem Bergbau- und der Rüstungsindustrie zu den Gewinnern an der Börse. Der Ölpreis legte auf über 100 US-Dollar je Fass nach oben zu, was den höchsten Stand seit 2014 bedeutete. Auch der Preis für europäisches Gas ging um 36 Prozent nach oben.

Entwicklung der Anlagemärkte im Februar 2022

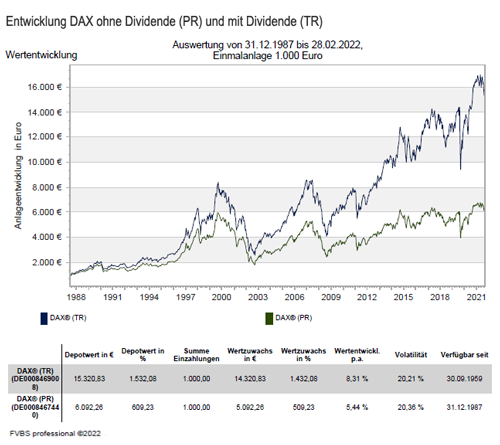

Russlands Großangriff auf die Ukraine traf die Kapitalmärkte hart. Im Zuge dieser Entwicklung verlor der Weltaktienindex MSCI World in Euro -2,8 Prozent. Die amerikanischen Werte konnten sich dem nicht entziehen, was beim Dow Jones Industrial Average Index mit -3,5 Prozent zu buche schlag, auch der der marktbreite S&P 500 Index verlor -3,1 Prozent und der US-Technologieindex NASDAQ Composite Index kam auf -3,4 Prozent Rückgang. In Asien gab es eine breite Spanne mit roten Vorzeichen: Der japanische NIKKEI 225 Index kam mit -1,8 Prozent glimpflich davon und der Hang Seng Index beendete dagegen mit -4,67 Prozent tief rot den Monat. Dagegen entwickelten sich die europäischen Aktienmärkte sehr unterschiedlich. So kam der DAX Index mit -6,5 Prozent sehr stark unter die Räder und Frankreichs CAC 40 Index mit -4,8 Prozent war nur leicht besser. Großbritanniens FTSE 100 Index konnte sich dem starken Rückgang entziehen und verlor nur -1,6 Prozent, was auch den IBEX 35 Index mit ebenfalls -1,6 Prozent gelang.

Auch an den Rentenmärkten spiegelte sich der Angriffskrieg von Russland gegen die Ukraine wieder. So konnten sich Staatsanleihen mit bester Qualität zwar relativ gut behaupten, mussten aber dennoch leichte Kursverluste verkraften. Denn wegen der hohen Unsicherheit stiegen die Zinsen global an. Zu groß war die Sorge, dass der Krieg die Inflationsraten auf ungeahnte Höhen treiben könnte. So haben zehnjährige deutsche Staatsanleihen 12 Basispunkte höher rentiert und waren damit auf dem höchsten Stand seit Anfang 2019. Die Staatspapiere der südlichen Euroländer traf es wesentlich heftiger, da sich infolge der zu erwartenden wirtschaftlichen Eintrübung die Kreditaufschläge deutlich ausweiteten. Dagegen waren die amerikanischen Pendants nicht so stark getroffen. Hier lag die Rendite am Monatsende bei 1,83 Prozent und das Protokoll des Offenmarkt-Ausschusses der US-Notenbank bestätigte die Bereitschaft der Fed, die Zinssätze zu erhöhen und bis zu Beginn des Krieges preisten die Marktteilnehmer einen großen US-Zinsschritt um 50 Basispunkte ein.

Auch die Rohstoffpreise explodieren, weil weitreichende Lieferengpässe befürchtet werden. So verzeichneten jene Rohstoffe heftige Preisausschläge, bei den die Ukraine und/oder Russland wichtige globale Exporteure sind. Der Weizenpreis stiegt so um fast 22 Prozent, Aluminium verteuerte sich um 11,5 Prozent und Nickel um knapp 9 Prozent. Dies verstärkte die Sorgen um eine Inflation, die außer Kontrolle geraten könnte. Eine Folge daraus wäre eine starke Belastung des privaten Konsums und mögliche Produktionsunterbrechungen wegen einer Potenzierung der Lieferkettenprobleme. Das Risiko einer Stagflation erschien auf einmal als eine sehr reale Situation und die guten volkswirtschaftlichen US-Daten wurden kaum noch wahrgenommen.

Die Invasion Russlands in die Ukraine und daraus folgende globale wirtschaftliche Konsequenzen

Am 21. Februar 2022 hat der russische Präsident Putin bekanntgegeben, dass die Gebiete Donezk und Luhansk im ostukrainischen Donbass als unabhängige Staaten von Russland anerkannt werden und die Entsendung von Truppen in die Ostukraine angeordnet. Mit Datum vom 24. Februar 2022 ist eine Invasion Russlands in der Ukraine im Gange, die bis hin zu einer Annexion der gesamten Ukraine führen könnte. Der Westen hat im Falle einer Invasion Russlands in die Ukraine mit massiven wirtschaftlichen Sanktionen gedroht. Nach dem Einmarsch Russlands in die Ukraine haben die USA und die EU zeitnah erste Sanktionen bekanntgegeben.

Das erste Sanktionspaket umfasst unter anderem ein Handelsverbot für russische Staatsanleihen und Vermögenswerte von mehreren Hundert Personen und Unternehmen sollen eingefroren werden. Ziel ist es, Russland den Zugang zu den internationalen Kapital- und Finanzmärkten zu begrenzen. Die Risiken für die Weltwirtschaft sind eng mit dem Ausmaß der Wirtschaftssanktionen gegen Russland verbunden. Aus aktueller Sicht, sollten selbst bei einer vollständigen Invasion der Ukraine die Sanktionen so ausfallen, dass sie die Weltwirtschaft nicht massiv treffen werden. Während sich eine Änderung in dem wirtschaftlichen Normalisierungsszenario derzeit nicht aufdrängt, bedeuten aber weiter steigende Energiepreise dennoch eine gewisse Belastung des privaten Konsums.

So wird die Kapitalmarkt-Entwicklung, zumindest in der kurzen Zeitfrist von Russlands Invasion in die Ukraine geprägt. In den kommenden Wochen dürften aber die Entwicklungen von Konjunktur und Inflation wieder zusehends stärker im Vordergrund stehen. Historisch betrachtet steigen die Risikoprämien von Risikoanlagen in solchen Situationen, während deren Kurse sinken. Dies gilt besonders im Vorfeld und zu Beginn kriegerischer Auseinandersetzungen, wenn die Unsicherheiten über den weiteren Verlauf am höchsten sind. Die Lage an den Kapitalmärkten entspannt sich in aller Regel, wenn die Unsicherheiten geringer werden, besonders wenn absehbar wird, dass ein Konflikt lokal begrenzt bleibt. In den bisherigen Äußerungen Wladimir Putins steht die Machtübernahme in der Ukraine im Zentrum, weshalb eine Ausweitung kriegerischer Handlungen über die Ukraine hinaus eher unwahrscheinlich sein dürfte. Ebenso dürfte der Vorstoß Russlands unter der Einschätzung erfolgt sein, dass eine Machtübernahme rasch erfolgen kann.

Deshalb dürften für die Kapitalmärkte in den kommenden Wochen zusehends weniger Risikoüberlegungen als die globalen wirtschaftlichen Konsequenzen aus der Invasion Russlands in der Ukraine im Vordergrund stehen. Als Übertragungsmechanismus des Konflikts sind die Rohstoffpreise, insbesondere die Energiepreise eine zentrale Größe. Denn die Energiepreise werden auch vom Ausmaß der Wirtschaftssanktionen gegen Russland bestimmt. Aktuell kann man davon ausgehen, dass die Sanktionen der europäischen Länder und der USA so gewählt werden, dass keine starken negativen Rückkopplungseffekte auf die Weltwirtschaft durch massiv höhere Energiepreise oder gar Versorgungsengpässe entstehen. Unabhängig vom Ukraine-Konflikt bleiben steigende Energie- und Rohstoffpreise aber ein möglicher Belastungsfaktor für die Weltwirtschaft, da zu erwarten ist, dass die Rohstoffpreise allein im Gefolge der wirtschaftlichen Normalisierung steigen werden.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Für die Kapitalmärkte bleibt die wirtschaftliche Normalisierung das Kernthema. Dies impliziert eine positive Grundtendenz. Nach der ausgeprägten Aktien-Rallye seit den ersten Lockdowns 2020 stehen in den kommenden sechs bis zwölf Monaten sicherlich tiefere Erträge an, da sich das Wirtschaftswachstum vom gegenwärtig immer noch überdurchschnittlich hohen Niveau auf normale Zuwachsraten verlangsamen wird. Letzteres dürfte aber vor allem ein Thema für die zweite Jahreshälfte oder gar 2023 sein. Damit sind auch eher Korrekturen zu erwarten, wobei Rückschläge als Einstiegsmöglichkeit genutzt werden können.

Auf der politischen Agenda stehen unter anderem die Präsidentschaftswahlen in Frankreich im April, die Zwischenwahlen in den USA im November sowie mögliche Auswirkungen im Zuge der Invasion von Russland in der Ukraine. Eine zentrale wirtschaftliche Unwägbarkeit bleibt die Inflationsentwicklung in den USA, wobei diese durch den Ukraine-Konflikt etwas in den Hintergrund rückt. Dazu bleiben die seit Monaten angebotsseitigen Störungen, wie ein starker Anstieg der Erdgaspreise, Engpässe und Lieferverzögerungen bei Komponenten, Zwischenprodukten und im Transportwesen, was die Weltwirtschaft insgesamt und ausgewählte Unternehmen belasten. Allerdings werden die positiven Grundtrends dadurch nicht in Frage gestellt.

Kurzfristig hat eine gewisse Entspannung an den Energiemärkten, bei den Transportkosten und in den Lieferketten leicht positive Auswirkungen. Die Güterpreisinflation, die vor allem in den USA präsent ist und sich auch global auswirkt, wird die Märkte noch einige Zeit beschäftigen. Selbst bei anhaltend hoher Güterpreisinflation wäre eine markante Straffung der US-Geldpolitik unwahrscheinlich, da damit in der Wirtschaft insgesamt erheblicher Schaden entstehen würde. In der Summe bleibt die Anlagestrategie weiter vorwiegend auf Aktien und Unternehmensanleihen ausgerichtet. Regional sollte man aktienseitig auf Europa und die USA weiterhin fokussiert bleiben. Die Risiken im aufstrebenden Asien haben abgenommen, auch was die Marktstimmung betrifft. Dadurch kann man dort in den kommenden Monaten mit einem ähnliches Ertragsprofil wie in westlichen Industrieländern rechnen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar Februar 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sturmtiefs „Ylenia“, „Zeynep“ und „Antonia“ fegen über Deutschland – Wie Schäden an Autos und Häusern richtig versichert sind

Krankenkassenbeiträge erneut gestiegen – Jetzt handeln und sparen!

Aktive und passive Anlagestrategien – Es kommt auf die richtige Mischung an