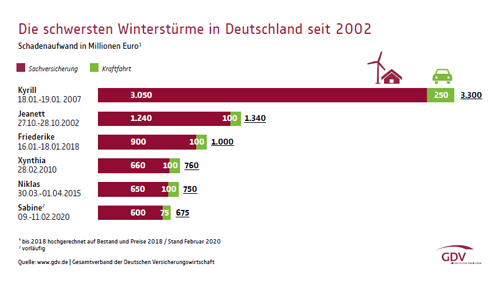

Das Sturmtief „Kyrill“ tobte im Januar 2007 durch Deutschland und verursachte Schäden in Milliardenhöhe. „Kyrill“ ist für die Versicherer der teuerste Wintersturmsturm der vergangenen 20 Jahre. Es wurde an privaten Gebäuden und Autos ein Schaden von 2,06 Milliarden Euro angerichtet. Das erste Sturmtief „Ylenia“ verursachte nach ersten Schätzungen Schäden von etwa 500 Millionen Euro, ca. eine Milliarde Euro entstanden durch den Orkan „Zeynep“ und etwa 100 Millionen Euro durch „Antonia“, was etwa der Hälfte der gesamten versicherten Sturmschäden eines durchschnittlichen vollständigen Jahres entspricht. Laut einer Klimastudie könnte es künftig immer häufiger zu immer heftigeren Stürmen kommen. Mit entsprechendem Versicherungsschutz kann man sich vor den finanziellen Folgen von Unwettern schützen.

Stürmische Zukunft – Die extremen Wetterereignisse nehmen zu

Klimastudien von Versicherungswirtschaft, Potsdam-Institut für Klimafolgenforschung, der Freien Universität Berlin und der Universität Köln belegen, dass extreme Wetterereignisse bis zum Jahr 2100 dramatisch zunehmen könnten. Laut der Studie werden dann besonders heftige Stürme, die aktuell alle 50 Jahre auftreten, künftig alle zehn Jahre vorkommen. Auch die Anzahl der Sturmschäden werde sich erhöhen – um mehr als 50 Prozent. Es ist daher auch mit höheren Schäden zu rechnen. Verbraucher sollten daher auf den richtigen Versicherungsschutz achten. Der folgende Überblick gibt Antworten auf die wichtigsten Fragen.

Welche Versicherungen sind bei Sturm für Hausbesitzer und Mieter wichtig

Ab der Windstärke 8 gehören Schäden durch Stürme, wie auch Schäden durch Hagel, Feuer, Blitzschlag, Leitungswasser und Überspannung zum versicherbaren Schutz einer Hausrat- und Wohngebäudeversicherung. Die Wohngebäudeversicherung betrifft in der Regel nur die Hauseigentümer. Dabei werden Schäden durch abgedeckte Dächer und zerstörte Fensterscheiben übernommen, welche sehr häufig Folgen eines Sturms sind. Wenn in der Folge beispielsweise auch noch Regen ins Gebäude eindringt, kommt die Hausratversicherung für zerstörte Möbel, Elektrogeräte und andere bewegliche Gegenstände auf. Deshalb kann eine Hausratversicherung auch für Mieter sinnvoll sein.

Was zahlt die Kfz-Versicherung, wenn das Auto von einem Unwetter beschädigt wird

Wenn durch Sturm oder Hagel Schäden am eigenen Fahrzeug eintreten, sind Autobesitzer dann dagegen geschützt, wenn sie über eine Teilkaskoversicherung verfügen. Auch hier muss in der Regel bei einem Sturm mindestens die Windstärke 8 vorgelegen haben, damit die Versicherung eine Leistung erbringt. Die Autoversicherung übernimmt dann die Reparaturkosten oder zahlt den Zeitwert, den das Fahrzeug bei Schadeneintritt hatte. Die Teilkaskoversicherung leistet für die unmittelbaren Sturmschäden, wie beispielsweise durch herabfallende Äste oder Dachziegel am geparkten Auto oder während der Fahrt entstanden sind. Die sogenannten mittelbaren Schäden am eigenen Auto sind nur durch die Vollkaskoversicherung abgedeckt.

Welche Unterschiede gibt es zwischen Voll- und Teilkaskoversicherung?

Wann zahlt eine private Haftpflichtversicherung bei Unwetterschäden

Welche Versicherung für einen Schaden zuständig ist, kann bei Unwettern häufig schwierig zu klären sein. Ein typisches Beispiel dafür ist, dass ein Baum von einem Privatgrundstück auf ein parkendes Auto fällt. Ist ein gesunder Baum bei Sturm auf das Auto gefallen, wäre dies höhere Gewalt und die Teilkaskoversicherung des Autobesitzers zuständig. War der Baum aber schon vor dem Sturm beschädigt, hat der Grundstückseigentümer möglicherweise seine Verkehrssicherungspflicht nicht erfüllt. Dann müsste für den Schaden dessen Privathaftpflichtversicherung den Schaden aufkommen.

Was ist bei Schäden durch Starkregen und Hochwasser zu beachten

Um bei Schäden durch Naturgewalten wie Starkregen, Hochwasser, Schneedruck, Lawinen und Erdbeben abgesichert zu sein, ist für Mieter und Hausbesitzer der Abschluss des Zusatzbausteins Elementarschadenversicherung notwendig.

Dazu stehen zwei verschiedene Versicherungsmöglichkeiten zur Verfügung:

- Elementar I: Die sehr günstige Grundsicherung eignet sich für alle, die sich umfassend absichern möchten und keinem Überschwemmungsrisiko durch stehende oder fließende Gewässer ausgesetzt sind.

- Elementar II: Die marktübliche Elementarversicherung ist der Rundumschutz für alle, die sich umfassend gegen Elementarrisiken absichern möchten.

Entstehen in diesem Zusammenhang Schäden am Auto, so übernimmt die Teilkaskoversicherung Schäden an parkenden Autos, welche durch Hochwasser beschädigt werden. Die Vollkaskoversicherung zahlt, wenn man beispielsweise in eine überschwemmte Straße oder Unterführung fährt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

So kann man als Immobilienkäufer sein Eigenkapital aufbessern

Achtung – Auf den italienischen Skipisten gilt nun eine Versicherungspflicht

Wenn Starkregen den Keller flutet – Das unterschätzte Risiko