Die führenden westlichen Zentralbanken befinden sich aktuell in einem Zinssenkungsmodus. Dass die Zinsen weiter sinken werden ist aufgrund der historisch sehr hohen Realzinsen gerechtfertigt. Dagegen haben sich die Markterwartungen unlängst stark auseinanderentwickelt. Gute Konjunkturdaten, gepaart mit etwas höher als erhofften Inflationszahlen, haben in den USA zu wesentlich höheren Zinserwartungen als noch im Spätsommer geführt. Von der EZB wird demgegenüber unverändert ein recht steiler Zinssenkungspfad erwartet, zumal die Konjunkturdaten im Euroraum wieder zur Schwäche neigen.

Entwicklung der Anlagemärkte im Dezember 2024

Die US-Notenbank Federal Reserve System (Fed) hat im Dezember 2024 die Zinsen um 25 Basispunkte auf einen Zielkorridor von 4,25 Prozent bis 4,50 Prozent gesenkt. Jerome Powell verwies dabei auf eine zuletzt nur noch seitwärts verlaufende Inflation, mit einer hartnäckigen Kerninflation von etwa 2,5 Prozent. In den USA dürfte es daher länger dauern, die Zinsen auf ein neutrales Niveau zu bringen. Der Disinflationsprozess in der Eurozone schreitet weiter voran. Infolgedessen beschloss die Europäische Zentralbank (EZB), den Leitzins um 25 Basispunkte zu senken.

Davon konnte der amerikanische wachstumsorientierte Aktienindizes NASDAQ 100 Index nicht profitieren und erreichte nur einen Zuwachs von +0,4 Prozent. Der substanzorientierte Dow Jones Industrial Average Index musste gar mit -5,3 Prozent gegenüber dem Vormonatsniveau einstecken. Auch der S&P 500 Index reihte sich mit einem Rückgang von -2,5 Prozent bei den wichtigen US-Indizes mit in den Börsenabschwung ein. Er hatte damit gegenüber dem Dow Jones Industrial Average Index mal wieder die bessere Performance.

Aktienmärkte Dezember 2024

Die europäischen Aktienmärkten konnten diesem Abwärtstrend erfolgreich trotzen und es ging derweil etwas zwiegespalten zu. Der deutsche DAX Index konnte einen Zuwachs von +1,5 Prozent verbuchen und lag damit über dem Niveau des Dow Jones Industrial Average Index. Beim italienischen FTSE MIB ging es mit +2,3 Prozent gegenüber dem Vormonat auch wieder aufwärts. Der französische CAC 40 Index konnte mit +2,0 Prozent gegenüber dem Vormonat auch wieder einen Zugewinn verbuchen. Nur der britische FTSE 100 Index setzte seine Talfahrt mal wieder fort und musste mit einem Rückgang von -1,4 Prozent klar kommen.

Auch der spanische IBEX 35 Index konnte sich dem Abschwung nicht entziehen und musste mit -0,4 Prozent wieder einen Rückgang hinnehmen. Dagegen konnte der österreichische ATX Index mit +3,5 Prozent wieder ordentlichen einen Zuwachs gegenüber dem Vormonat erzielen.

Die insgesamt positive Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem Anstieg von +1,9 Prozent gegenüber dem Vormonat führte. Dagegen verfiel der marktbreitere Stoxx Europe 600 Index wieder in seinen Rückgangsmodus vom Oktober und musste mit -0,5 Prozent Abschwung in den Jahreswechsel gehen.

In Asien gab es an den wichtigsten Märkten hingegen wieder eine zwiegespaltene Entwicklung. So konnte der japanische NIKKEI 225 Index wieder einen ordentlichen Zuwachs von +4,4 Prozent verbuchen. Auch bei den chinesischen Aktienwerten setzte sich der Zwiespalt fort. So konnte auch der Hang Seng Index mit +3,3 Prozent einen Zuwachs verzeichnen, wobei der Shanghai Composite Index mit -0,4 wieder einen Rückgang verbuchen musste.

Beim weltweiten MSCI World Index hinterließ der generelle amerikanische Abwärtstrend durch die starke Gewichtung seine Spuren und er musste mit -0,7 Prozent in den Jahreswechsel gehen.

Anleihe- und Rohstoffmärkte Dezember 2024

An den Rohstoffmärkten kam es teilweise zu leichten bis starken Abschlägen nach oben und unten, was sich beim Ölpreis mit einem Anstieg von +4,6 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung anders aus. Kupfer bewegte sich mit -0,8 Prozent wieder nach unten. Nickel musste mit einem Kursrückgang von -1,6 Prozent auch wieder den Rückwärtsgang einlegen. Der Goldpreis legte auch wieder eine Verschnaufpause ein und ging mit -0,5 Prozent weiter zurück. Bei Aluminium gab es mit -1,5 Prozent wieder einen Abwärtstrend.

Nach dem turbulenten Monat November 2024 haben sich die Anleihenmärkte wieder stabilisiert. Am Anleihenmarkt stiegen die Kreditrisikoprämien für Qualitäts- und Hochzinsanleihen in den entwickelten Volkswirtschaften nur marginal. Gegenwind kam von den gestiegenen Renditen bei länger laufenden Anleihen.

Gute Vorsätze für das Anlagedepot

Anleger sollten von Zeit zu Zeit ihr Anlagedepot einem Realitäts-Check unterziehen und prüfen, ob die Positionierung noch zu eigenen Zielen passt. Erst recht, wenn langanhaltende Trends dazu geführt haben, dass einzelne Bausteine der persönlichen Asset-Allokation möglicherweise zu dominant geworden sind. Der Jahreswechsel ist traditionell die Zeit, in der viele Menschen innehalten und Bilanz ziehen. Was lief gut im vergangenen Jahr? Was weniger? Und vor allem: Was soll im neuen Jahr anders werden?

Es liegt also nahe, das eigene Depot einem Realitäts-Check zu unterziehen. Zu prüfen, ob die Mischung noch stimmt, die alten Annahmen noch gelten oder es Unwuchten gibt, die zu potenziellen Risiken anwachsen könnten. Auch ein Blick auf die Veränderungen, die das neue Jahr bringen könnten, dürfte sich lohnen und dabei zu erwägen, wie das Anlagedepot aussehen könnte, um darauf besser vorbereitet zu sein.

Erster Schritt dafür ist die Bestandaufnahme. Diese dürfte bei den meisten Anlegern durchaus zufriedenstellend ausfallen. Ganz gleich, ob sie offensiv überwiegend auf Aktien gesetzt haben oder lieber etwas defensiver orientiert waren und einen Teil des Vermögens in Anleihen oder anderen Anlageklassen geparkt haben, denn bis auf wenige Ausnahmen notieren derzeit fast alle Anlagearten auf oder nahe ihrer Allzeithochs.

Aktien – wird die Luft langsam dünn?

Für Aktien ist das Jahr 2024 durchaus ein sehr gutes Jahr gewesen. Fast alle großen Indizes weltweit konnten zeitweilig deutlich zweistellige Zuwächse verbuchen. Bei den großen US-amerikanischen Leitindizes wie dem NASDAQ 100 Index und S&P 500 Index betrug der Wertgewinn gegenüber dem Jahresanfang bis Anfang Dezember mehr als 20 Prozent.

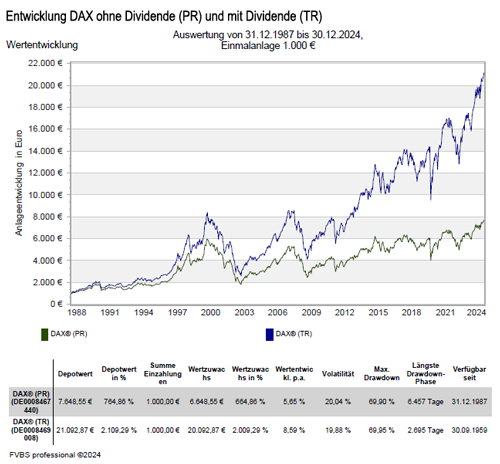

Für einen zusätzlichen Impuls sorgte Anfang November 2024 der deutliche Wahlsieg Donald Trumps zum 47. Präsidenten der Vereinigten Staaten. Aber auch andere Märkte schlugen sich wacker. In Deutschland etwa legte der DAX von Januar bis Anfang Dezember um knapp 20 Prozent zu.

Die Frage, die sich viele Anleger stellen, lautet: Wie lange kann das so weitergehen? Denn auf einen langjährigen Anstieg folgt nicht selten eine Phase, in der weitere Kurssprünge schwierig sind. Viele Marktbeobachter rechnen damit, dass politische Ereignisse nach der US-Wahl eher in den Hintergrund und harte Wirtschafts- und Unternehmensdaten wieder stärker in den Fokus der Anleger rücken werden.

Es wird sich zeigen, ob insbesondere die Unternehmen aus dem Technologiesektor, die zuletzt für den größten Teil des Marktwachstums verantwortlich waren, die hohen Erwartungen der Anleger tatsächlich erfüllen können. Nicht auszuschließen ist, dass auf die Euphorie eine Phase der Ernüchterung folgen könnte. Was könnten Alternativen sein?

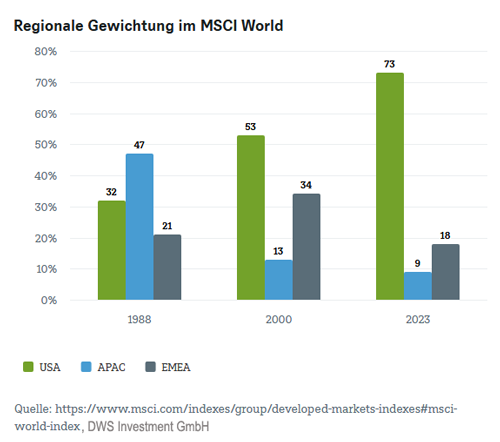

Der US-Aktienmarkt dominiert

Durch die starke Dominanz der großen Technologie-Titel hat sich das regionale Gewicht an den Weltbörsen massiv zugunsten des US-Aktienmarktes verschoben: Gemessen an der Marktkapitalisierung des MSCI World liegt der US-Anteil mittlerweile bei mehr als 70 Prozent.

Value-Aktien – Robust dank Substanz

Eine Möglichkeit: Den Anlagefokus in Richtung der Substanzwerte zu verschieben, von Fachleuten auch „Value“-Aktien genannt. Unternehmen, die über hohe Sachwerte verfügen, wachsen oft langsamer als Wachstumstitel, deren Bewertung sich an den Ertragsaussichten in der Zukunft orientiert. Dafür sind sie oft niedriger bewertet und weniger schwankungsanfällig. Unter den Value-Unternehmen finden sich zudem viele, die seit Jahren hohe Dividenden ausschütten und Anlegern damit die Chance auf ein regelmäßiges Zusatzeinkommen bescheren können.

Zur Wahrheit gehört auch: In den vergangenen 20 Jahren haben Wachstumswerte die Substanzwerte deutlich übertroffen. Doch wer weiß? Jeder Zyklus hat in der Regel auch ein Ende. Anfang der 2000er Jahr hieß es noch, langfristig schlägt Value immer Growth. Mit jedem beginnenden Marktzyklus ging oft auch ein Favoritenwechsel einher.

Seit Ende der Finanzkrise befinden wir uns jedoch fast ununterbrochen im Wachstumszyklus. Lediglich in den Jahren 2016 und 2022 dominierten Value-Aktien die Wachstumspapiere. Wann könnte es das nächste Mal soweit sein? Es kann daher nicht schaden, auch mal aus den eingefahrenen Bahnen auszubrechen und zu überlegen, was wäre, wenn?

Auch wenn in den vergangenen Jahren mit Konzentration statt Diversifikation oft höhere Renditen erzielt wurden, gilt weiterhin: Je breiter das Portfolio aufgestellt ist, desto weniger anfällig ist es für Verluste.

Anleihen – Auf Zinsen ist in der Regel Verlass

Zinspapiere werden gemeinhin als Gegenstück zu Aktien betrachtet. Dabei gilt die Faustregel: Steigen die Zinsen, wird der Kauf von Anleihen attraktiver. Im Gegenzug können die Aktienkurse darunter leiden, weil die Anleger von dort das Geld abziehen. Fallen die Zinsen, passiert das Gegenteil: Anleger trennen sich von ihren Zinspapieren und investieren vermehrt in risikoreichere Anlageklassen wie Aktien. Für ein ausgewogenes Chance-Risiko-Verhältnis kann es also ratsam sein, beides im Depot zu haben, denn es kommt auf die passende Mischung an.

Aufgrund der Null- und teilweise Negativzinsen der vergangenen zehn Jahre sind die meisten Anleger in Zinspapieren allerdings immer noch stark unterinvestiert und dies, obwohl die Zinsen längst wieder auf ein attraktives Niveau gestiegen sind und wieder eine echte Alternative zu Aktien darstellen können.

Das aktuelle Zinsniveau bietet die Möglichkeit, das Risikobudget im Depot neu zu justieren und sogar auszuweiten. Auch wenn der Trend bei den kurz laufenden Papieren bereits wieder nach unten zeigt, liegen die Renditen auf einem weiterhin attraktiven Niveau. Mit Blick nach vorne können sich Strategien mit längeren Laufzeiten eignen.

Gold – Bleiben die Zeiten so glänzend?

Das Edelmetall gilt gemeinhin als sicherer Hafen, auch wenn die Finanzmärkte in Turbulenzen geraten. Dagegen ist nichts zu sagen. Anleger sollten allerdings genau überlegen, wie viel ihnen diese Eigenschaft wert ist. Gold zahlt bekanntlich keine Zinsen. Ein möglicher Wertzuwachs von Gold kann also nur aus Preissteigerungen resultieren. Genauso gut kann der Wert des Goldes aber auch fallen – wohl nicht auf null, aber doch erheblich.

Im Augenblick ist Gold sehr gefragt: Im Herbst 2024 notierte die Feinunze Gold auf einem Allzeithoch. Und wie bei Aktien stellt sich auch hier die Frage, wie lange dieser Trend noch anhalten wird. Gold nimmt in gut diversifizierten Anlagedepots grundsätzlich einen wichtigen Platz ein. Doch ein Zukauf auf dem aktuell hohen Niveau sollte gut überlegt sein. Ein stärkerer US-Dollar könnte kurzfristig einen Abwärtstrend bei Gold auslösen, was eine verstärkte Nachfrage von preissensiblen Käufern in Asien zur Folge haben könnte. Langfristig könnte der Goldpreis jedoch vom anhaltenden Trend der Zentralbanken profitieren, Gold als strategische Reserve zu halten.

Krypto-Währungen – Rasante Wertsteigerungen

Krypto-Währungen wie Bitcoin und Ethereum haben in den vergangenen Jahren eine rasante Entwicklung durchlaufen und die Wertsteigerung von reinen Aktienportfolios weit in den Schatten gestellt. In den USA als auch Europa sind mittlerweile auch entsprechende ETCs zugelassen, was den Mittelzufluss weiter befeuert hat.

Bitcoin, die älteste und bekannteste Digitalwährung, legte allein in der ersten Woche nach dem deutlichen Wahlsieg Donald Trumps nochmals deutlich zu. Auch andere Digitalwährungen wie zum Beispiel Ethereum erklommen neue Spitzenstände. Die Kehrseiten des Booms sind Wertschwankungen und die Gefahr langanhaltender Dürrephasen wie etwa 2022.

Wie aus Vorsätzen Wirklichkeit werden kann

Und damit zurück zum Jahreswechsel und dem persönlichen Realitäts-Check ihres Anlagedepots. Mit guten Vorsätzen ist das so eine Sache: Darüber zu reden, ist leicht. Sie umzusetzen, ist schon schwieriger. Und das, was man einmal angefangen hat, auch noch durchzuhalten, kann manchmal ein schwieriges Unterfangen sein.

Wer angesichts der vielen Möglichkeiten sein Depot nicht selbst zusammenstellen möchte, kann dies natürlich auch den Profis überlassen. So bieten Multi-Asset-Fonds, beispielsweise von der DWS auch Privatanlegern die Möglichkeit, von den Vorteilen einer sorgsam austarierten Portfolio-Strategie über viele Anlagenklassen hinweg profitieren zu können. Investitionen unterliegen zwar selbstverständlich immer Risiken. Gemeinsames Ziel der Fonds ist es, bei kalkuliertem Risiko attraktive Renditen zu erwirtschaften. So lassen sich die guten Vorsätze einfach für das Depot umsetzen.

Ausblick auf die zukünftige Kapitalmarktentwicklung im Dezember 2024

Die wirtschaftliche Konstellation für die Kapitalmärkte ist gekennzeichnet durch einen Verlust an Schwungkraft im Industriesektor in Europa und den USA. Ausgewählte US-Arbeitsmarktdaten zeigen eine verhaltene Entwicklung, was durch den gesamtwirtschaftlichen Kontext, besonders auch den privaten Konsum, jedoch nicht bestätigt wird. Der Inflationsabbau schreitet in Europa und den USA voran, wenn gleich nicht geradlinig und in Europa etwas langsamer als erhofft. Die Leitzinsen werden in den kommenden 12-24 Monaten auf ein normales Niveau von etwa 2,5 Prozent-3,0 Prozent in den USA und etwa 2 Prozent im Euroraum sinken.

Auch wenn der Zinssenkungspfad weniger steil ausfallen sollte, als dies am Finanzmarkt derzeit angenommen, ist dies das wahrscheinlichste Szenario. Für die Anleihemärkte sind Zinssenkungsphasen positiv, wobei ein Großteil der Zinssenkungen bereits eingepreist sein dürfte. Im Verlauf der Zinssenkungsphase sinken vor allem die Renditen von Anleihen mit kürzerer und mittlerer Laufzeit. Mittlere Laufzeiten in Europa und etwas längere in den USA, sind weiterhin angemessen bewertet.

Generell können längere Laufzeiten in gemischten Anlagestrategien, bestehend primär aus Aktien und Anleihen, zur Absicherung konjunktureller Risiken in Betracht gezogen werden. Da in den USA etwas mehr Spielraum für tiefere Leitzinsen als in Europa besteht, ist aus europäischer Sicht eine gewisse Vorsicht gegenüber dem US-Dollar angezeigt.

Politisch stehen derzeit die US-Wahlen im Zentrum des Interesses. Der Einfluss der US-Wirtschaftspolitik auf die Kapitalmärkte sollte allerdings nicht überschätzt werden. Ebenso wird die tatsächliche Ausgestaltung der Wirtschaftspolitik einer neuen Regierung nicht in der Wahlnacht, sondern erst im Verlauf der Regierungstätigkeit erkennbar. Die bisher kommunizierten extremen Interventionen im Außenhandel könnten bei einem Wahlsieg von Donald Trump zu erhöhten Unsicherheiten führen.

Die Konjunktur bleibt für die Aktienmärkte von zentraler Bedeutung. Trotz eines gewissen Verlusts an kurzfristiger Dynamik dürften die wirtschaftlichen Risiken in den kommenden Quartalen abnehmen, da tiefere Zinsen die zinssensitiven Bereiche der Volkswirtschaften in Europa und den USA allmählich ankurbeln.

Basisinvestment und Anlagethemen 12/2024

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen eine gute Wahl. Auch ausgewählte Mischfonds sind eine gute Strategie. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, die „Automatisierung“ und Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds oder ELTIF-Infrastruktur-Investments können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis zum Anlagekommentar 12/2024:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Gute Vorsätze für das Anlagedepot“ von DWS Investment GmbH

Anlagekommentar Dezember 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung der Beitragsbemessungsgrenze 2025 für die Sozialversicherung

Für teure Musikinstrumente ist eine Spezial-Versicherung sinnvoll

Energiekosten sparen – So klappt ein Anbieterwechsel